Финансовые трудности — это штука, знакомая многим россиянам. Многие граждане негодуют: зарплата тает быстрее, чем снег весной, кредитов несколько, а если затянул с выплатой, то долг продают коллекторам, и о спокойной жизни можно забыть вообще. Но к счастью, все не так плохо, как кажется: закон защищает граждан, которые оказались в сложной финансовой ситуации, и помогает им избавиться от тяжести долгов, которые загоняют в долговую яму. Ещё несколько лет назад слово «банкротство» звучало как приговор. Но переживать не стоит: с каждым годом закон становится все человечнее, процедура — проще, а шансы начать с чистого листа — реальнее, чем когда-либо.

Поэтому если вы когда-то задавались вопросом, можно ли списать долги по закону, ответ теперь звучит уверенно: да, можно! Главное — понимать, как работает банкротство в 2025 году и какие появились новые возможности.

Что такое банкротство физических лиц

Для начала напомним, что банкротство — это официальный способ признать, что гражданин не можете платить по долгам, и законно списать их полностью или частично. Проще говоря, это «перезагрузка» для финансового статуса гражданина.

В 2025 году процедура банкротства стала заметно удобнее и быстрее:

- появилось внесудебное банкротство через МФЦ — без судов, заседаний и нервотрёпки.

- заявление можно подать непосредственно в отделении МФЦ (только внесудебное банкротство);

- минимальная сумма долга снижена до 25 000 рублей при внесудебном банкротстве. При судебном банкротстве можно подать заявление в случае, если сумма долга превышает 500 000 рублей. НО! Важно помнить, что каждый случай индивидуален, в нашей практике были случаи списании и сумм менее 300 000 рублей через судебное банкротство;

- срок процедуры — от 3 до 12 месяцев в среднем;

Более того, закон теперь защищает честных граждан: если вы действительно не можете платить, государство поможет списать долги без давления и лишнего стресса.

Пенсионеры и индивидуальные предприниматели теперь тоже могут объявить себя банкротами без страха потерять всё.

Проще говоря, закон теперь не карает за долги, а помогает людям выбраться из долговой ямы цивилизованно и законно.

Пошаговая инструкция: как списать долги по закону

Перед банкротством лучше изучить все необходимые шаги и знать последовательность действий, которые необходимо совершить, если решите подать заявление на банкротство:

1. Оцените свою финансовую ситуацию

Соберите полную информацию о долгах, кредитах, доходах и имуществе. Если платить по обязательствам уже невозможно — самое время рассмотреть банкротство.

2. Подготовьте документы

Понадобятся:

- паспорт;

- ИНН и СНИЛС;

- справка о доходах (или их отсутствии);

- перечень кредиторов и долгов;

- документы о собственности (если есть).

- а также другие документы, прописанные в законе.

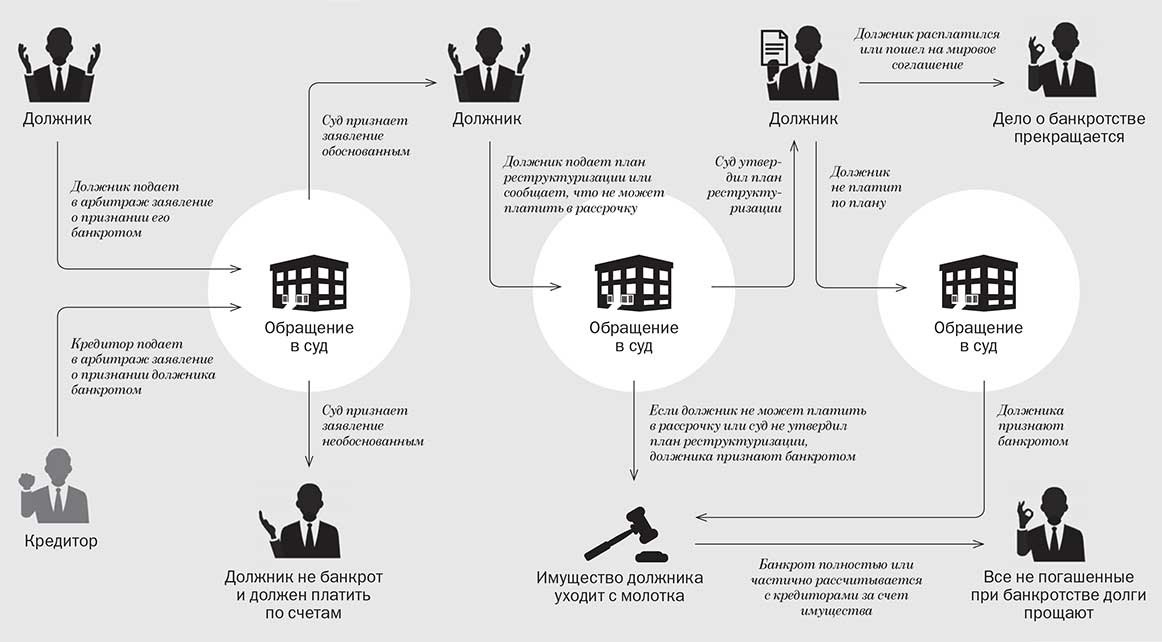

3. Подайте заявление и ожидайте первое судебное заседание

Подать заявление можно двумя способами:

- через МФЦ — если сумма долга от 25 000 до 1 000 000 руб и нет имущества;

- через суд — если долгов больше или вы не подходите под критерии внесудебного банкротства.

Банкротство через МФЦ подходит не всем гражданам, поэтому необходимо учитывать соответствие всем необходимым критериям. В данной статье мы рассмотрим банкротство через суд как более сложную процедуру, которая требует максимальной подготовки.

После подачи заявления в суд документы проходят проверку, и если нет никаких ошибок, то назначается дата первого судебного заседания, на котором суд признает заявление гражданина обоснованным и назначает финансового управляющего, а затем вводит одну из двух процедур: реструктуризацию или реализацию имущества.

4. Реструктуризация и реализация имущества гражданина при банкротстве

Как правило, реструктуризация долгов гражданина назначается только в том случае, если должник является платежеспособным и может ежемесячно согласно определенному графику, согласованному со всеми кредиторами, выплачивать определенную сумму в счет погашения долга. В нашей практике еще не было таких случаев, поскольку большинство граждан, которые обращались к нам за помощью, не имели возможности оплачивать кредитные обязательства, то есть являлись неплатежеспособными.

Реализация имущества гражданина подразумевает под собой продажу ценного имущества должника для того, чтобы вырученные средства распределить между кредиторами в счет погашения долга. Если гражданин имеет вторую квартиру или машину, с ними, к сожалению, придется попрощаться (есть исключения, важно проконсультироваться с юристом). Единственное жилье по закону защищено от взыскания.

Если имущества у гражданина нет, либо сумма, которую выручили от продажи имущества, не покрывает всех долгов, то по итогу все обязательства с гражданина все равно списываются, и он может спокойно начать жизнь с чистого финансового листа.

5. Завершение процедуры и списание долгов

Больше никаких звонков от банков, коллекторов и сообщений с угрозами. Только полная финансовая свобода - это то, ради чего стоит пройти всю процедуру от начала и до конца.

Какие долги можно и нельзя списать в 2025 году

Не все долги одинаково «списываемые». Закон чётко разделяет, какие обязательства можно аннулировать, а какие остаются с вами.

Можно списать:

- кредиты и микрозаймы;

- задолженность по ЖКХ;

- долги по распискам и договорам займа;

- пени и проценты, начисленные банками.

Нельзя списать:

- алименты и компенсации вреда здоровью;

- штрафы по уголовным и административным делам;

- текущие обязательства, которые возникли уже после начала процедуры.

Если не уверены, какие долги можно списать именно в вашей ситуации — лучше получить бесплатную консультацию нашего юриста по банкротству. Это сэкономит время и убережёт от ошибок.

Альтернативы банкротству

Иногда банкротство — не единственный вариант. Есть альтернативы:

- реструктуризация долга (новый график выплат, меньшая нагрузка);

- мировое соглашение с кредиторами;

- рефинансирование кредитов в другом банке.

Но опять же — нужно смотреть по ситуации, потому что если долгов слишком много и оплачивать их совсем нет возможности, то банкротство остаётся самым честным и эффективным выходом.

Частые ошибки при подаче на банкротство

- Скрытие имущества или доходов — закон теперь жёстко отслеживает такие случаи.

- Ошибки в документах — заявление могут отклонить.

- Обращение к сомнительным «фирмам-однодневкам» — обещают «списать всё за три дня», а в итоге только берут предоплату.

Поэтому прежде чем пройти процедуру, следует обратиться к проверенным юристам, которые реально проводят банкротство по закону, а не рисуют отчёты для отчётности.

Давайте подведем итог:

Банкротство в 2025 году — это уже не страшный юридический лабиринт, а понятный и доступный механизм спасения от долгов.

Вы можете законно списать долги, избавиться от коллекторов и начать финансовую жизнь заново.

Если чувствуете, что кредиты душат, — не ждите «чудес» от зарплаты. Обратитесь за консультацией и узнайте, можно ли списать долги именно в вашей ситуации.