Введение: Анатомия убыточной позиции — когда разумная стратегия становится опасной ловушкой

Столкновение с ситуацией, когда акция, в которую были вложены средства и надежды, продолжает неуклонно падать, несмотря на все попытки «улучшить» позицию путем усреднения, является одним из самых распространенных и психологически тяжелых испытаний для инвестора. Это ощущение пребывания в ловушке — верный признак того, что первоначальная стратегия требует не дополнительных вливаний капитала, а критического и объективного пересмотра.

Цель данного отчета — предоставить не простое предписание «покупать или продавать», а комплексный инструментарий для диагностики, принятия решений и предотвращения подобных ситуаций в будущем. Задача состоит в том, чтобы вооружить инвестора воспроизводимым аналитическим процессом, который позволит вернуть контроль над инвестиционными решениями.

Структура отчета последовательно проведет через все этапы анализа. Сначала будет рассмотрена психология, лежащая в основе нерационального удержания убыточных активов (Раздел 1). Затем будет проведен детальный анализ самой стратегии усреднения, ее преимуществ и скрытых рисков (Раздел 2). Далее будет предложен пошаговый алгоритм для проведения «судебной экспертизы» проблемного актива (Раздел 3). На основе этого анализа будет сформирована матрица решений с конкретными планами действий (Раздел 4). В заключение будут изложены принципы построения устойчивого инвестиционного процесса, который поможет избежать подобных ловушек в будущем (Раздел 5).

Раздел 1: Психологический зыбучий песок — почему мы держимся за падающие акции

Чтобы принять верное финансовое решение, необходимо в первую очередь понять и нейтрализовать мощные, часто невидимые когнитивные искажения, которые заставляют инвесторов действовать иррационально. Этот раздел призван отделить эмоциональные реакции инвестора от объективных рыночных фактов.

1.1 Боль реализованных убытков: понимание неприятия потерь

В основе нежелания продавать убыточный актив лежит мощное когнитивное искажение, известное как «неприятие потерь» (Loss Aversion). Исследования в области поведенческой экономики показывают, что психологическая боль от потери определенной суммы примерно в два раза сильнее, чем удовольствие от получения эквивалентной прибыли. Эта асимметрия восприятия приводит к тому, что инвесторы эмоционально предрасположены избегать фиксации убытков любой ценой.

С точки зрения психологии, удержание падающей акции оставляет надежду на восстановление. Продажа же делает убыток окончательным, бесповоротным и заставляет инвестора признать свою ошибку. Этот эмоциональный барьер является главной причиной, по которой инвесторы «предпочтут оставить в портфеле неприбыльный актив, чем продать его и ребалансировать портфель».

Действия инвестора, продолжающего усреднять падающую позицию, являются прямым следствием неприятия потерь. Это не столько холодный финансовый расчет, сколько эмоциональный механизм преодоления стресса. Инвестор пытается «исправить» проблему, снижая точку безубыточности, движимый сильным желанием «выйти в ноль». Часто это поведение оправдывается такими рационализациями, как «убыток появится только тогда, когда я продам актив» или «цена еще поднимется». Таким образом, усреднение становится не стратегией, а поведенческим анестетиком. Оно притупляет боль от убыточной позиции, создавая иллюзию контроля и активного управления, в то время как на самом деле может быть эмоциональной реакцией, усугубляющей финансовый ущерб.

1.2 Эхо-камера убеждений: ловушка предвзятости подтверждения

Вторым мощным психологическим фактором является «предвзятость подтверждения» (Confirmation Bias). Это тенденция человека искать, интерпретировать и запоминать информацию таким образом, чтобы она подтверждала его уже существующие убеждения, игнорируя при этом противоречащие им данные.

Когда инвестиция начинает приносить убытки, предвзятость подтверждения заставляет инвестора активно искать причины, оправдывающие его первоначальное решение. Он может сосредоточиться на одной позитивной новостной статье, игнорируя при этом разгромный финансовый отчет, или воспринять незначительный отскок цены на 1% как начало восстановления, не обращая внимания на предшествующее падение на 40%. Это создает опасную «эхо-камеру», в которой первоначальный инвестиционный тезис инвестора укрепляется, независимо от новой, негативной реальности.

Продолжающееся усреднение подпитывается этим искажением. Каждая новая покупка укрепляет веру в то, что акция «дешевая» и «недооцененная», отфильтровывая четкий сигнал рынка о том, что у компании могут быть серьезные проблемы. Само действие по вложению дополнительных денег становится окончательным подтверждением собственной правоты.

1.3 Разрыв порочного круга: достижение эмоциональной отстраненности

Для противодействия этим когнитивным искажениям необходимо предпринять конкретные шаги, направленные на достижение объективности.

- Тест «чистого листа»: Инвестору следует задать себе вопрос: «Если бы сегодня у меня была вся сумма, вложенная в эту позицию, в виде наличных, купил бы я эту же акцию по ее текущей цене?» Если ответ «нет», то возникает следующий логичный вопрос: «Почему я все еще владею ею?». Этот прием переформулирует решение с «должен ли я продать?» на «должен ли я купить?», что помогает избавиться от эмоциональной привязанности к прошлым решениям.

- Назначение «адвоката дьявола»: Необходимо активно искать аргументы «против» или негативный анализ компании. Цель состоит не в том, чтобы стать пессимистом, а в том, чтобы подвергнуть сомнению эхо-камеру и убедиться, что инвестиционная идея выдерживает критику.

- Фокус на процессе, а не на результате: Следует сместить цель с «оказаться правым» в отношении этой конкретной акции на «принять правильное, рациональное решение» на основе имеющихся данных. Умение признать ошибку и сократить убытки является отличительной чертой дисциплинированного и успешного инвестора.

Раздел 2: Деконструкция стратегии усреднения — обоюдоострый меч

Для объективной оценки ситуации необходимо провести беспристрастный анализ самой стратегии усреднения, четко разграничив ее правомерное применение и злоупотребление ею как формой азартной игры.

2.1 Теория и перспективы: почему усреднение может работать

Стратегия усреднения предполагает последовательное приобретение ценных бумаг с целью снижения средней стоимости актива в портфеле. Основная идея заключается в том, чтобы покупать большее количество акций по более низкой цене и меньшее — по более высокой. Это позволяет сместить среднюю цену входа, что, в свою очередь, снижает точку безубыточности и увеличивает потенциальную доходность в случае восстановления котировок.

Эта стратегия, особенно в форме усреднения долларовой стоимости (Dollar-Cost Averaging, DCA), является дисциплинированным подходом к инвестированию, позволяющим эффективно использовать свободные средства и снижать риск волатильности за счет распределения покупок во времени. Она избавляет от необходимости угадывать «лучший момент» для входа в рынок и помогает избегать эмоциональных решений.

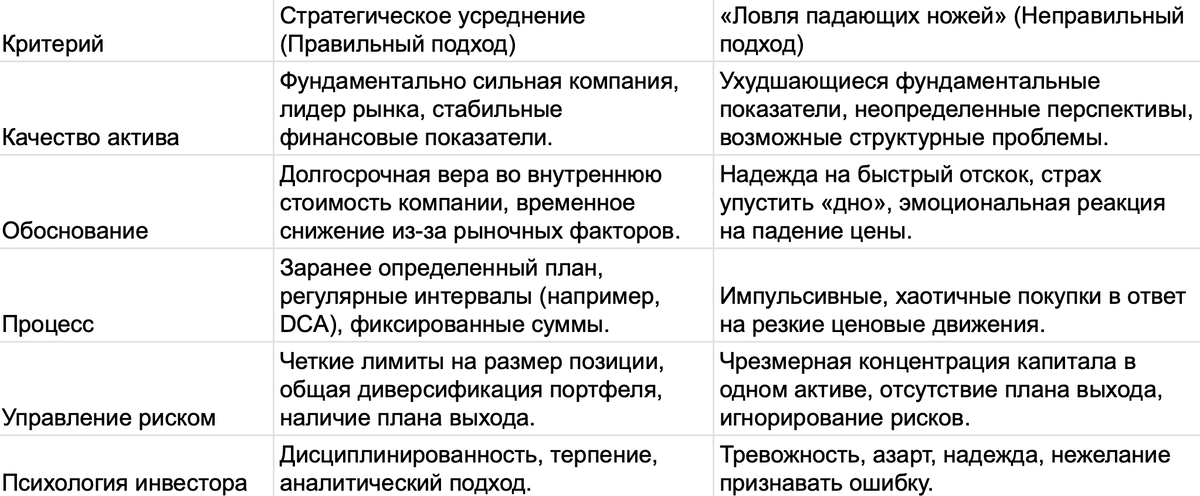

2.2 Усреднение и «ловля падающих ножей»: критическое различие

Ключевым моментом является различие между дисциплинированным усреднением и тем, что на биржевом сленге называют «ловлей падающих ножей». Этот термин описывает покупку актива во время его стремительного и сильного падения в надежде на быстрый отскок. Это агрессивная и чрезвычайно рискованная стратегия.

Критическая разница заключается в фундаментальной предпосылке действий инвестора.

- Стратегическое усреднение является заранее спланированным и применяется к фундаментально здоровым, высококачественным активам (например, к диверсифицированному биржевому фонду или акциям «голубых фишек»), которые испытывают временный, рыночный спад. Инвестор сохраняет долгосрочную уверенность во внутренней стоимости актива.

- «Ловля падающих ножей» часто является импульсивной, эмоциональной реакцией на резкое падение цены, без глубокого понимания его причин. Сочетание этой тактики с усреднением — прямой путь к катастрофе, поскольку оно предполагает многократные покупки акций потенциально обанкротившегося бизнеса. Категорически недопустимо «ловить ножи» в сочетании с усреднением и без защитных стоп-лосс ордеров.

2.3 Скрытые издержки усреднения убыточной позиции

Сторонники бездумного усреднения часто упускают из виду значительные риски, которые несет эта стратегия при ее неправильном применении.

- Риск полного обесценивания: Цена акции теоретически может упасть до нуля. Падающая акция демонстрирует «слабость», и эта слабость может продолжаться бесконечно долго. Нет никакой гарантии, что разворот тренда вообще произойдет.

- Нарушение баланса портфеля: Постоянная докупка одной падающей акции резко увеличивает ее долю в портфеле. Это приводит к нарушению диверсификации и чрезмерной концентрации риска в одном, к тому же проблемном, активе.

- Альтернативные издержки: Каждый рубль, вложенный в убыточную акцию, — это рубль, который не может быть инвестирован в «сильный» актив, демонстрирующий рост. Капитал оказывается замороженным в неэффективном инструменте, возможно, на долгие годы, не принося прибыли.

Для наглядного разграничения этих подходов ниже представлена сравнительная таблица.

Таблица 1: Стратегическое усреднение в сравнении с «ловлей падающих ножей»

Эта таблица служит инструментом для самодиагностики. Если действия инвестора соответствуют характеристикам из правого столбца, он занимается не усреднением, а крайне рискованной «ловлей ножей», и должен немедленно пересмотреть свой подход.

Раздел 3: Судебная экспертиза — пошаговый алгоритм для объективной переоценки

Чтобы выйти из эмоционального ступора и принять взвешенное решение, инвестору необходимо провести структурированную, основанную на данных переоценку своей инвестиционной идеи с нуля. Этот процесс можно сравнить с работой финансового следователя.

3.1 Шаг 1: Выявление первопричины — диагностика падения

Первым делом необходимо понять, почему акция падает. Ответ на этот вопрос является ключевым для дальнейших действий. Причины падения можно условно разделить на три категории :

- Проблемы на уровне компании: Это могут быть разочаровывающие финансовые отчеты, провал нового продукта, корпоративный скандал, смена руководства, потеря ключевого клиента или судебные разбирательства. Такие проблемы носят локальный характер и напрямую указывают на ухудшение состояния бизнеса.

- Проблемы на уровне сектора: Падение может быть вызвано факторами, затрагивающими всю отрасль, такими как введение нового регулирования, технологический прорыв конкурентов, изменение потребительских предпочтений или рост цен на сырье. В этом случае даже сильные компании могут оказаться под давлением.

- Проблемы на уровне рынка: Глобальные или национальные события, такие как экономическая рецессия, повышение процентных ставок, геополитические кризисы или пандемии, могут вызвать обвал всего фондового рынка.

Эта первоначальная диагностика имеет решающее значение. Акции отличной компании, падающие вместе со всем рынком, могут представлять собой возможность для покупки. Акции плохой компании, падающие из-за того, что ее бизнес-модель разрушена, — это ловушка для капитала.

3.2 Шаг 2: Переоценка фундаментальных показателей — проверка здоровья бизнеса

Далее следует провести экспресс-анализ финансовой отчетности компании, обращая внимание не на отдельные цифры, а на их динамику за последние несколько лет. Основные документы для анализа — это отчет о финансовых результатах, бухгалтерский баланс и отчет о движении денежных средств.

- Отчет о финансовых результатах: Растут ли доходы (Выручка)? Что еще более важно, растет ли вместе с ними прибыль (Чистая прибыль)? Снижение рентабельности (маржи) является тревожным сигналом, указывающим на то, что компания тратит больше, чтобы заработать столько же.

- Бухгалтерский баланс: Каков размер долга (Total Debt) компании? Увеличивается ли он? Необходимо сравнить общий долг с собственным капиталом и денежными средствами. Ухудшение баланса и рост долговой нагрузки свидетельствуют о финансовых трудностях.

- Отчет о движении денежных средств: Генерирует ли компания денежные средства от своей основной деятельности (Операционный денежный поток)? Прибыльная на бумаге компания, которая постоянно сжигает деньги, не является устойчивой в долгосрочной перспективе.

3.3 Шаг 3: Диагностика с помощью мультипликаторов — оценка стоимости и эффективности

Финансовые мультипликаторы — это коэффициенты, которые помогают быстро оценить различные аспекты деятельности компании и сравнить ее с конкурентами. Их следует использовать как диагностический набор инструментов.

- Оценка стоимости (действительно ли акция дешева?):

P/E (Price/Earnings): Показывает отношение рыночной капитализации к годовой чистой прибыли. Простыми словами, это срок окупаемости инвестиций в годах. Низкий P/E может указывать на недооцененность, но также может быть сигналом о серьезных проблемах в бизнесе.

P/S (Price/Sales): Отношение капитализации к выручке. Полезен для оценки компаний, которые еще не вышли на прибыльность. - Финансовое здоровье (способна ли компания выжить?):

Debt/EBITDA: Показывает, сколько лет потребуется компании, чтобы погасить весь свой долг за счет прибыли до вычета процентов, налогов и амортизации. Значение выше 3-4 часто считается тревожным сигналом. - Рентабельность (является ли это хорошим бизнесом?):

ROE (Return on Equity): Рентабельность собственного капитала. Показывает, насколько эффективно компания генерирует прибыль на вложенные акционерами деньги. Стабильно высокий ROE (например, выше 15-20%) является признаком качественного бизнеса.

Самый важный аспект при использовании мультипликаторов — это сравнительный анализ. Коэффициент сам по себе бессмыслен. Его необходимо сравнивать с:

- Собственными историческими значениями компании за последние 5 лет.

- Средними значениями по отрасли.

- Показателями прямых конкурентов.

Для систематизации этого процесса можно использовать следующую таблицу-чек-лист.

Таблица 2: Чек-лист для судебной экспертизы актива

Заполнение этого чек-листа заставит инвестора перейти от эмоций к фактам. Большое количество ответов «Да» в последнем столбце предоставит неопровержимое, основанное на данных обоснование для решительных действий.

Раздел 4: Матрица решений — разработка плана действий

Результаты судебной экспертизы из предыдущего раздела должны быть преобразованы в четкий, логичный и действенный план. Этот раздел предлагает три основных сценария и соответствующие им стратегии.

4.1 Сценарий A: Фундаментальные показатели разрушены (решение «Продавать»)

- Триггер: Аудит (Раздел 3) выявил множество тревожных сигналов: ухудшение финансовых показателей, потеря конкурентного преимущества, высокий и растущий долг. Первоначальная инвестиционная идея больше недействительна.

- Обоснование: Удержание позиции в этом сценарии — это уже не инвестирование, а чистая спекуляция на надежде. Альтернативные издержки хранения капитала в умирающем бизнесе огромны. Важно осознать математическую реальность: убыток в 50% требует 100% прибыли для восстановления, в то время как убыток в 20% требует всего 25%. Сокращение убытков на ранней стадии является математически и стратегически верным решением.

- Стратегия исполнения:

Поэтапный выход («лесенка»): Вместо того чтобы продавать всю позицию сразу (что может быть психологически трудно), рекомендуется продавать ее частями — например, 25% сейчас, 25% на следующей неделе и так далее. Это делает действие более управляемым и снижает сожаление в случае небольшого временного отскока после первой продажи.

Перераспределение капитала: Необходимо немедленно спланировать, куда будут направлены высвобожденные средства. Это смещает фокус с боли от потери на перспективу новой, более качественной инвестиции, облегчая принятие решения о продаже.

4.2 Сценарий B: Компания сильна, рынок слаб (решение «Держать/Докупать»)

- Триггер: Аудит подтверждает, что компания финансово здорова (низкий долг, сильный денежный поток, высокий ROE) и является лидером в своей области. Падение цены однозначно связано с общерыночным или секторальным спадом, а не с проблемами самой компании.

- Обоснование: Это единственный сценарий, в котором продолжение дисциплинированного усреднения может быть оправдано. Акция действительно продается со скидкой.

- Стратегия исполнения:

Установка строгих параметров: Нельзя усреднять вслепую. Необходимо заранее определить конкретные ценовые уровни или временные интервалы для дополнительных покупок.

Соблюдение размера позиции: Следует определить максимальный процент от общего портфеля, который может занимать эта акция. Если дальнейшее усреднение приведет к превышению этого лимита, покупки следует прекратить.

Определение точки невозврата: Даже в этом благоприятном сценарии необходимо установить четкий стоп-лосс или фундаментальный триггер (например, «я продам, если соотношение долга к собственному капиталу превысит X»), который аннулирует идею удержания позиции.

4.3 Сценарий C: Неоднозначная ситуация (решение «Снижать риск»)

- Триггер: Результаты аудита неубедительны. Компания не находится на грани краха, но и не процветает. Есть некоторые положительные моменты, но также и тревожные тенденции. Будущее крайне неопределенно.

- Обоснование: В условиях высокой неопределенности главной целью является сохранение капитала. Действием по умолчанию должно быть снижение риска, а не его увеличение. Продолжать усреднять в такой ситуации — это делать ставку на надежду.

- Стратегия исполнения:

Продажа части позиции: Необходимо сократить размер позиции на 30-50%. Это немедленно снижает риск, высвобождает часть капитала и делает психологически более комфортным управление оставшейся частью.

Установка жесткого стоп-лосса: Следует разместить стоп-лосс ордер на уровне, который представляет собой максимальный дополнительный убыток, который инвестор готов понести. Это создает неоспоримый предел потерь и защищает от катастрофического падения.

Прекращение усреднения: Необходимо прекратить все дальнейшие покупки до тех пор, пока фундаментальная картина не станет значительно яснее. Акцию следует перевести в «испытательный» список.

Таблица 3: Матрица принятия решений

Эта матрица служит окончательным инструментом для принятия решений, напрямую связывая результаты анализа с конкретным, рекомендуемым курсом действий, что устраняет двусмысленность и возможность эмоционального вмешательства.

Раздел 5: Создание устойчивого инвестиционного процесса — принципы будущего успеха

Чтобы текущая болезненная ситуация не повторилась, необходимо превратить полученный урок в основу для долгосрочного успеха. Проблема инвестора, попавшего в ловушку усреднения, — это не «проблема акции», а проблема процесса. Успех в инвестировании определяется не умением выбрать несколько «победителей», а наличием надежного, воспроизводимого процесса управления капиталом.

5.1 Первичность инвестиционного плана: ваш предполетный чек-лист

Большинство инвестиционных ошибок совершается из-за отсутствия плана до совершения покупки. Профессиональный подход требует, чтобы перед входом в любую позицию был составлен письменный план, включающий:

- Обоснование входа: Почему вы покупаете этот актив? В чем заключается ваша конкретная инвестиционная идея?

- Целевая цена: Какова ваша оценка справедливой стоимости или цель по доходности для этой инвестиции?

- Стратегия выхода (самая важная часть): Необходимо заранее определить условия, при которых вы продадите актив. Это включает в себя как цель по прибыли, так и, что критически важно, уровень стоп-лосса или набор фундаментальных триггеров, которые делают вашу первоначальную идею недействительной.

5.2 Сила диверсификации: единственный бесплатный обед в инвестициях

Диверсификация — это распределение инвестиций между различными активами с целью минимизации риска.Правильная диверсификация — это не просто владение акциями нескольких компаний, так как это все еще один класс активов с одинаковыми системными рисками. Истинная диверсификация предполагает распределение капитала по:

- Различным классам активов: акции, облигации, сырьевые товары, недвижимость.

- Различным секторам экономики: технологии, здравоохранение, потребительские товары, финансы.

- Различным географическим регионам: внутренний и международные рынки.

Правильная диверсификация естественным образом ограничила бы ущерб от падения одной акции, предотвратив чрезмерную концентрацию портфеля, которая неизбежно возникает при бездумном усреднении.

5.3 Внедрение неоспоримых инструментов контроля рисков

Существует два фундаментальных инструмента, которые должны стать неотъемлемой частью процесса управления риском для каждого инвестора.

- Определение размера позиции: Необходимо установить жесткое правило, согласно которому ни одна акция не может превышать определенный процент (например, 5%) от общей стоимости вашего портфеля. Это первая и лучшая линия защиты от катастрофических потерь.

- Ордера стоп-лосс: Стоп-лосс — это заранее размещенный у брокера приказ на продажу ценной бумаги, если ее цена упадет до определенного уровня. Это важнейший инструмент для обеспечения дисциплины и исключения эмоций из решения о продаже. Стоп-лосс — это неоспоримая страховка, которая не позволяет управляемому убытку превратиться в неконтролируемую катастрофу.

Заключение: от болезненного урока к прочной инвестиционной мудрости

Ситуация, в которой инвестор оказывается заложником падающей акции, является следствием сочетания мощных психологических искажений и отсутствия системного подхода к управлению рисками. Ключевые выводы данного анализа сводятся к следующему:

- Психологические ловушки реальны: Неприятие потерь и предвзятость подтверждения заставляют инвесторов принимать иррациональные решения, цепляясь за убыточные позиции.

- Усреднение — это инструмент, а не панацея: Существует критическая разница между дисциплинированным усреднением качественного актива и азартной «ловлей падающих ножей». Второе в сочетании с усреднением многократно увеличивает риски.

- Анализ должен быть объективным: Решение должно основываться не на надежде, а на беспристрастном «судебном» аудите фундаментальных показателей компании.

- Процесс важнее прогноза: Долгосрочный успех определяется не способностью предсказывать будущее, а наличием надежного процесса, включающего планирование, диверсификацию и строгий контроль рисков.

Негативный опыт, связанный с убыточной позицией, следует рассматривать не как неудачу, а как самую ценную плату за обучение в инвестиционной карьере. Уроки, извлеченные из этой ситуации, при их последовательном применении, будут стоить гораздо больше, чем потерянные деньги.

Данный отчет предоставил дорожную карту для выхода из сложной ситуации и заложил основу для предотвращения подобных ошибок в будущем. Теперь у инвестора есть структура, позволяющая перейти от реактивного, эмоционального поведения к дисциплинированному, аналитическому и процессно-ориентированному подходу к управлению своим капиталом.

Данный материал не является индивидуальной инвестиционной рекомендацией.