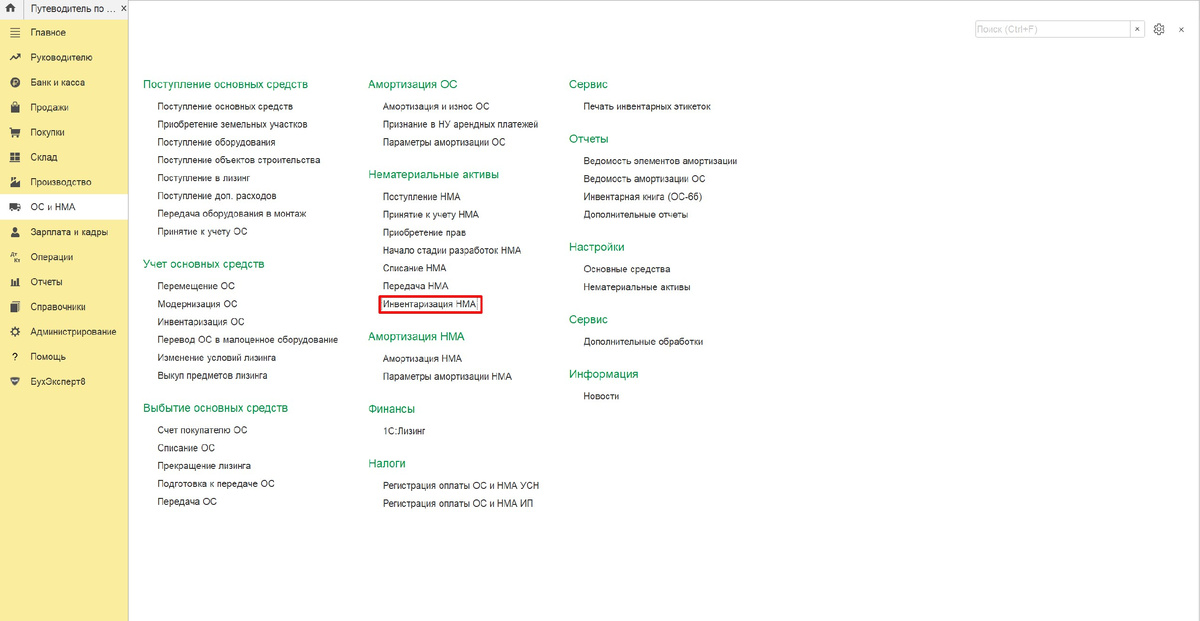

Инвентаризация нематериальных активов (НМА) в 1С:Бухгалтерии 8 — это процесс сверки данных бухгалтерского учета с фактическим наличием прав на объекты (патенты, лицензии, ПО и т.д.). Провести инвентаризацию позволяет документ Инвентаризация НМА.

Раздел: ОС и НМА – Инвентаризация НМА.

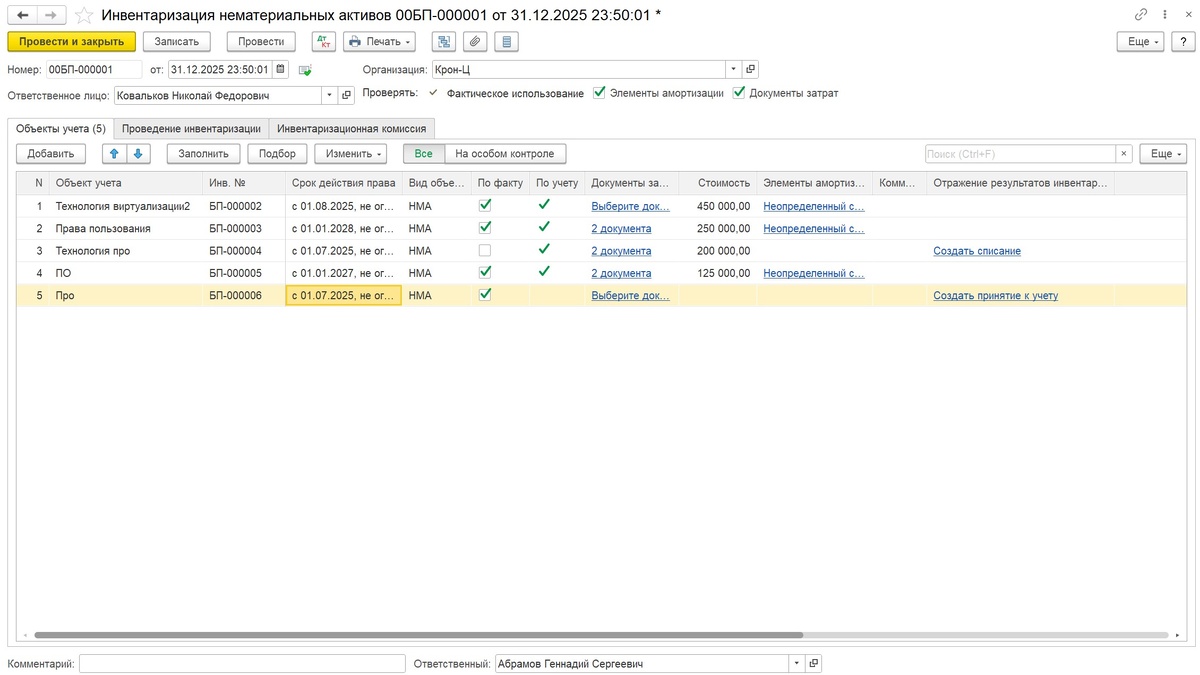

По кнопке Создать откроется форма Инвентаризации НМА: в поле от необходимо указать дату проведения инвентаризации, а в поле Ответственное лицо выбрать материально ответственное лицо из справочника Физические лица (по каждому ответственному лицу создается отдельный документ).

В поле Проверять:

- флажок Фактическое использование установлен по умолчанию, снять его нельзя;

- флажок Элементы амортизации устанавливается для вывода в табличную часть документа дополнительных колонок с целью анализа сведений по НМА в разрезе элементов амортизации и сроков использования;

- флажок Документы затрат устанавливается для вывода в табличную часть документа дополнительных колонок с целью анализа первичных документов по НМА и иным нематериальным объектам.

На вкладке Объекты учета заполняется:

- перечнем НМА и других объектов нематериального характера, закрепленных за выбранным материально-ответственным лицом:

- при первой инвентаризации с использованием документа Инвентаризация НМА в табличную часть документа попадут объекты, права на которые по данным из карточки НМА действуют на дату инвентаризации;

- при последующих инвентаризациях в табличную часть документа будут включаться объекты, наличие которых было подтверждено прошлой инвентаризацией (за исключением выбывших в период между этими инвентаризациями), и новые объекты по документам Принятие к учету НМА и Поступление (акт, накладная, УПД) с видом операции Права.

Данные по объектам включаются в документы инвентаризации, пока объект не будет списан с учета или пока не истечет срок использования.

В колонках По факту и По учету флажки устанавливаются по умолчанию по всем объектам, добавленным в табличную часть по кнопке Заполнить.

По НМА можно сразу списать недостачу или оприходовать излишки.

Если наличие прав не подтверждено при инвентаризации необходимо снять флажок по факту. Для объектов с видом НМА (указанном в колонке Вид объекта) в этом случае в колонке Отражение результатов инвентаризации отобразится ссылка Списание НМА, по которой можно перейти в документ списания НМА.

По кнопке Добавить можно добавить объекты, обнаруженные в ходе инвентаризации. Для объектов с видом НМА в колонке Отражение результатов инвентаризации отобразится ссылка Списание НМА, по которой можно перейти в документ списания НМА.

На вкладке Проведение инвентаризации необходимо заполнить сроки проведения инвентаризации, указать дату и номер приказа, причину инвентаризации.

На вкладке Инвентаризационная комиссия заполняется состав комиссии, который можно выбрать из справочника Физические лица. С помощью установки флажка определяется председатель комиссии.

По кнопке Печать выводится:

- Ведомость прав на результаты интеллектуальной деятельности для прочих прав, учтенных как малоценные НМА (обособленно от других прав), дебиторская задолженность, расходы периода;

- Инвентаризационная опись НМА (ИНВ-1а);

- Приказ о проведении инвентаризации (ИНВ-22);

- Сличительная ведомость (ИНВ-18).

Остались вопросы? Задавайте их нашим спецалистам. Мы обязтельно Вам поможем.