Российский ипотечный рынок оказался в сложной ситуации. Постоянный рост стоимости жилья на фоне санкций и проблем с «традиционными» финрынками превратили «недвижку» в популярный объект для инвестиций и разогнали цены в космос. Льготная ипотека, наплыв желающих «припарковать» деньги — все это начало создавать проблемы и застройщикам, и их клиентам. А во многих городах покупка недвижимости для большинства населения стала просто недоступной роскошью.

В итоге, мы получили во всех смыслах плохую «спираль», которая оказывает влияние не только на собственно жилищную сферу, но и на многие другие. Например, на демографию. Почти половина россиян (По данным ВЦИОМ 40%) считает, что заводить семью и детей без собственной квартиры не имеет смысла. При этом больше 70% (!) причиной откладывания брака называют экономические проблемы. То есть получается, что покупка жилья без помощи родителей большинству молодых россиян просто недоступна. Средний платёж по ипотеке в Москве улетел до космических ста тысяч рублей в месяц — это больше медианной зарплаты в Москве, которая в середине 2025 составила 87 714 рублей.

Причин у происходящего много: всё началось с неудачной госпрограммы льготной ипотеки, которую запустили в 2020 году. Разумеется, субсидирование ставки немедленно начало разгонять цены на недвижимость, после чего ипотеку стали брать не столько ради обретения жилья, сколько ради получения прибыли. По-сути, вместо помощи широким слоям общества, через «льготную» ипотеку государство в первую очередь помогало застройщикам и богатым россиянам получать дополнительные доходы. Чем больше дорожала недвижимость, тем более инвестиционной она становилась. Именно инвестиционный спрос (на фоне катастрофических проблем фондовой биржи в 2022 году) продолжил разгонять цены дальше.

Дошло до того, что после рекордного 2024 года (объем ~ 8 трлн руб.) выдача ипотек в годовом выражении сократилась на 40-50%. Основной причиной стало завершение с 1 июля 2024 года большинства льготных программ («госпрограмма-2024», семейная ипотека для новостроек). То есть, повторим, за пять лет «льготные» программы разрослись настолько, что фактически «сожрали» обычную ипотеку. Доля льготных программ в новых выдачах упала до 20-30% (против 70-75% в 2024 г.). Сохраняются лишь точечные программы (Дальневосточная ипотека 2%, для IT-специалистов 5%).

Как следствие, главными бенефициарами «льготки» стали богатые россияне, а взять ипотеку без льгот в 2025 году стало практически невозможно. По-сути, благие намерения привели нас в ситуацию, где дорогая ипотека начинает представлять угрозу для будущего страны.

Что со всем этим делать?

Сразу скажем: время простых решений достаточно давно прошло, льготные программы стоило отменять гораздо раньше. «Пузырь» льготных ипотек раздулся настолько, что резкое прекращение субсидирования приведёт к краху застройщиков, многие из которых (особенно в регионах) уже чувствуют себя не очень хорошо.

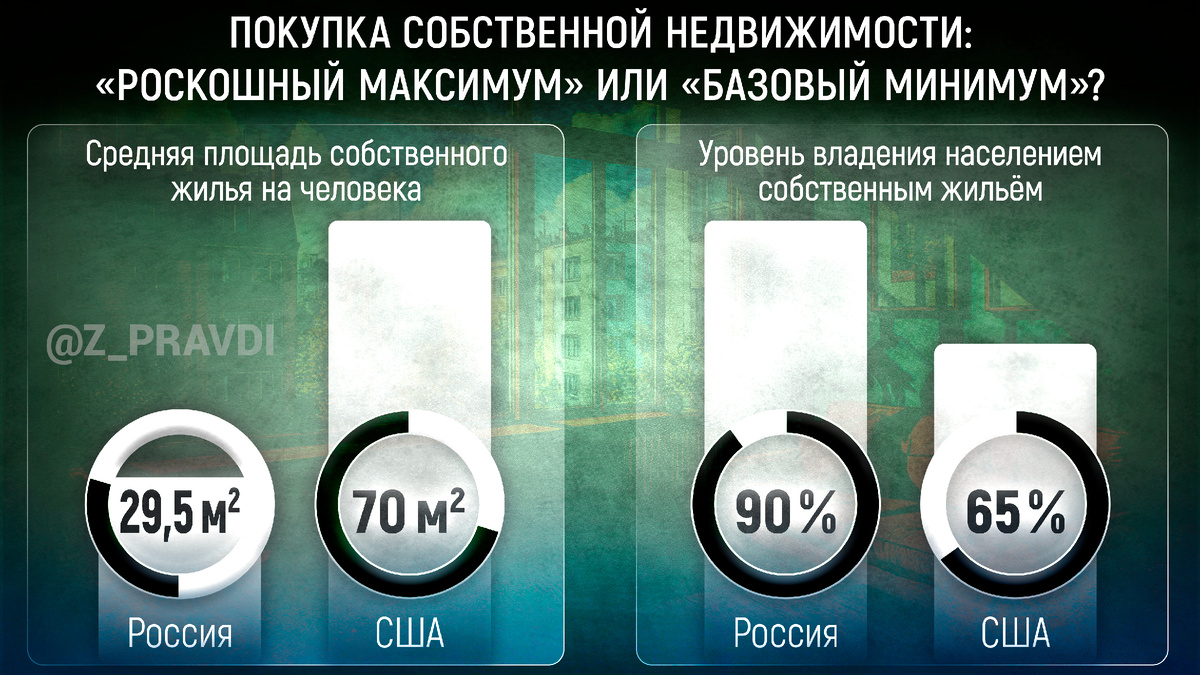

При этом, надо чётко понимать, чем население России отличается от западного, где жилье тоже дорогое и не сильно доступное. Мобильность населения в России и в тех-же США несопоставимы. Традиции аренды и потребность в «собственном» доме или квартире — тоже. Россияне хотят меньшую по размерам, но «свою» квартиру: у нас на человека приходится в среднем 29,5 «квадрата» против приблизительно 50 «квадратов» в Германии или 70 в США. При этом, «уровень владения жильём» в России (и Восточной Европе) традиционно высокий: 90+% в России против 65% в США.

Первое, что нужно сделать — отменить семейную ипотеку для получателей, владеющих хотя-бы одним объектом жилой недвижимости. Ипотека должна быть способом получения семьёй жилья, но не способом получения семьёй дополнительного дохода. Нужна вторая квартира? Берите по рыночным условиям. Хотите взять квартиру «для ребенка»? Берите по рыночным условиям. Хотите улучшить жилплощадь? Окей, добавьте условие о «продаже» текущего объекта. Не нравится? Скажите «спасибо» льготной ипотеке.

Второе — это создание механизма аренды квартир у государства, с возможностью выкупа этих самых квартир. Тут мы решаем другую проблему: все существующие программы субсидируют ипотеку после рождения ребенка, а родители хотят свою квартиру до этого момента. Тут вариантов много: субсидирование аренды для молодых граждан (главное, чтобы не только семей), ретроактивное снижение ставки после рождения ребенка, и многое другое. Главное — дать людям ощущение стабильности и понимание того, что из арендной квартиры их не выкинуть по желанию арендодателя. А такое возможно только, если арендодателем станет государство.

Третье — это появление ограничения на «квази-ипотечные» программы от застройщиков вроде рассрочек, субсидирования ставок и прочего. Вся эта финансовая математика хороша на стабильном рынке, но не в работе с огромным пузырем, который невозможно «схлопнуть», не создав массу проблем. Более того, именно «отложенные» во времени рассрочки прямо сейчас несут большой потенциальный ущерб самим гражданам.

В итоге, комбинация из ограничений (временных и постоянных) и стимулирующих мер за 3-5 лет приведёт рынок в «нормальное» состояние. Сюда же можно добавить повышение налогов для владельцев нескольких квартир, налог на наследуемое недвижимое имущество и многое другое.

А чего делать не стоит?

Во-первых, пытаться поддерживать демографию, «раздавая» льготную ипотеку всем желающим. Подчеркнём: сейчас программа направлена на тех, кто уже родил ребенка. Далеко не всем семьям вообще нужна новая квартира, у многих она есть. Дальнейшее существование «неадресных» программ только продолжит надувать пузырь.

Во-вторых, «раздавать» квартиры, как это было в СССР. Мы всё-же живем при рыночной экономике, очереди на квартиры есть уже сейчас, и длятся они годами. «Раздача» условных 50 тысяч квартир обойдётся стране в бюджет условной Самарской области — и в текущих реалиях тотальной экономии на это вряд ли кто-то пойдёт. Да и главными бенефициарами окажутся все равно застройщики. Вопрос о том, как «выбрать» эти 50 тысяч нуждающихся, оставим за кадром.

Единственный путь — это максимально точечные, понятные и целевые субсидии. Иначе мы снова будем «греть воздух», сжигая бюджетные миллиарды и разгоняя цены на жильё.

Читайте нас в тг: https://t.me/z_pravdi

Ещё больше новостей в MAX: https://max.ru/z_pravdi