🚀 Почему сложный процент — «двигатель капитала»

Сложный процент — это когда доход не забирается, а реинвестируется к базе, и в следующем периоде проценты начисляются уже на увеличенную сумму.

Чем дольше горизонт, выше доходность и чащекапитализация, тем сильнее кривая превращается из линейной в экспоненту. Добавьте регулярные взносы — и получаете «снежный ком», который работает круглосуточно.

🧮 Математика без боли

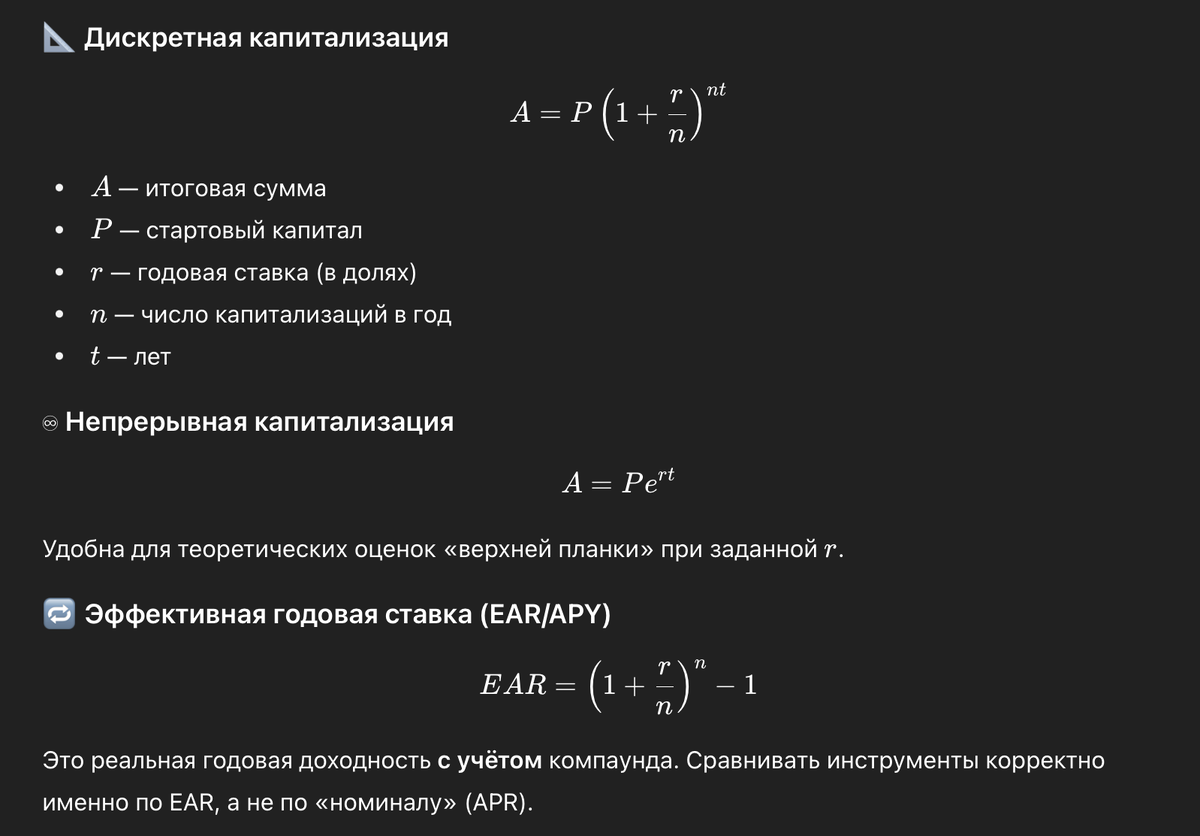

📐 Дискретная капитализация

🧠 «Правило 72»

💸 Практика компаунда: разовый капитал и взносы

💼 Разовый капитал: эффект «на вырост»

1 000 000 ₽ под 10% годовых (годовая капитализация) на 10 лет:

A≈1000000×1.110≈2593742₽A≈1000000×1.110≈2593742₽.

Разница с «простыми» 2 млн ₽ — это и есть проценты на проценты.

📦 Регулярные взносы: включаем «турборежим»

Когда вы добавляете деньги каждый месяц, компаунд усиливается кратно. Формула будущей стоимости равных взносов (аннуитет):

📊 Таблица 1. Рост 1 000 000 ₽ при годовой капитализации (округлённо)

Вывод: время и ставка — ключевые рычаги. Уже при 8–12% в длинном горизонте суммы удваиваются и утраиваются естественным образом.

📊 Таблица 2. Ежемесячный взнос 30 000 ₽ (без стартового капитала)

Идея: собственно взносы составляют лишь часть итоговой суммы; остальное — работа компаунда.

🧩 Комбинация: старт + взносы

Старт 1 000 000 ₽ + 30 000 ₽/мес:

- При 9% за 20 лет: ≈ 25,6 млн ₽

- При 12% за 20 лет: ≈ 39,3 млн ₽

⚖️ Реальность против «идеальной математики»

- Инфляция уменьшает покупательную способность. Сравнивайте номинальную и реальную доходность.

- Налоги и комиссии срезают ставку rr и меняют EAR — на длинном горизонте это десятки процентов от конечной суммы.

- Последовательность доходностей (sequence of returns) особенно критична в фазе изъятия: одинаковая средняя доходность, но разный порядок лет даёт разные итоги.

🧪 Иллюстрация «последовательности» (условная симуляция)

- Накопление: 100 000 ₽ в конце каждого года 10 лет. При «плохих» первых 3 годах и «хороших» финальных итог может быть выше, чем при обратном порядке — деньги «работают» дольше после просадок, а взносы покупают активы дёшево.

- Изъятие: старт 1,5 млн ₽ и снятие 100 000 ₽ в начале каждого года 10 лет. Если первые годы убыточны, итоговый капитал получается заметно меньше, чем при «хороших» первых годах, хотя средняя доходность одинакова.

Практический вывод: в фазе пенсии нужен запас наличности/облигаций, чтобы не продавать акции в минус.

🧠 Поведенческие ловушки и дисциплина

- Страх и жадность мешают реинвестировать и доводить план до конца.

- Тайминг часто уступает регулярности (DCA) по результату.

- Ребалансировка (раз в год или по отклонениям) возвращает портфель к целевой структуре и «автоматически» продаёт дорогие активы, покупая дешёвые.

🇺🇸 Индекс S&P 500: конструкция, смысл, применение

🧱 Что это такое

S&P 500 — рыночно-капитализационный индекс около 500 крупнейших публичных компаний США. Вес компании пропорционален free-float капитализации. Специальный «делитель» обеспечивает непрерывность индекса при сплитах и корпоративных событиях.

Состав пересматривается комитетом по критериям капитализации, ликвидности, публичного фрифлоута и прибыльности.

Совремённая версия ведётся с середины XX века; для исследований часто используются расчётные ряды «в прошлое».

🧲 Концентрация и «суперкап-лидеры»

В последние годы доля крупнейших компаний выросла, и индекс стал чувствителен к динамике десятка мега-капов (технологии, коммуникации, потребсектор роста). Это усиливает концентрационный риск: сильная просадка лидеров может тянуть весь индекс.

🧭 Что даёт инвестору

- Широкий охват американской экономики сразу одним инструментом.

- Total Return при реинвестировании дивидендов — главный «двигатель» на дистанции.

- Низкие издержки у индексных фондов, повторяющих S&P 500, повышают долю доходности, остающуюся у инвестора.

🧮 Из чего складывается долгосрочная доходность

- Дивидендная доходность (исторически умеренная, но стабильная)

- Рост прибыли на акцию (экономический рост, инновации, buyback’и)

- Изменение мультипликаторов (расширение/сжатие P/E)

В длинном горизонте дивиденды и рост прибыли — более устойчивые драйверы, чем переоценка мультипликаторов.

🌧 Просадки — нормальная часть пути

История индекса включает многочисленные «медвежьи» фазы с падениями на десятки процентов и периодами восстановления. Это не баг, а фича рынка: именно волатильность оплачивает премию за риск.

🛠 Стратегии соединения сложного процента и S&P 500

💡 DCA на длинный горизонт

- Ежемесячная покупка на фиксированную сумму снижает влияние тайминга.

- Реинвестирование дивидендов усиливает компаунд.

- Низкие комиссии — обязательное условие.

🧰 Смешанный портфель

- Пример: 60–80% — акции США (S&P 500), 20–40% — диверсификаторы (международные акции, облигации, казначейские, золото, кэш-буфер).

- Ребалансировка 1 раз в год или при отклонении долей на 20–25% от целевых.

🧱 Буфер безопасности

3–6 месячных расходов в наличности/краткосрочных инструментах, чтобы не продавать акции на просадках. Для фазы пенсии — увеличить буфер до 1–2 лет расходов.

🧭 Целеполагание через «правило 72»

- Хотите удвоение за 9 лет? Нужна средняя доходность ≈8%.

- За 6 лет? ≈12%.

Сопоставьте с реальностью: налоги, комиссии и инфляция — это «минус» к номиналу.

📊 Таблица 3. «Price vs Total Return» (идея и смысл)

На длинной дистанции Total Return обычно существенно выше Price Return.

Игнорировать дивиденды — значит недооценивать силу сложного процента.

🧠 Частые вопросы (коротко)

Нужно ли ловить «идеальный вход»?

Нет. В важнее — время в рынке, регулярность взносов и дисциплина.

Можно ли «обыграть индекс»?

Иногда — да, но стабильно и долго — крайне сложно, особенно после комиссий и налогов. S&P 500 — эталонный бенчмарк, который многие так и не обгоняют.

Высокие мультипликаторы — это плохо?

Это не «плохо» само по себе, но повышает риск нормализации доходности. Решение — диверсификация и ребалансировка.

В какой валюте инвестировать?

Если расходы и цели в рублях — учитывайте валютный риск. Индекс номинирован в долларах; валютная просадка/рост могут как помогать, так и мешать.

✅ Главные выводы

- Сложный процент — это «время × ставка × капитализация × дисциплина». Чем раньше начнёте и чем стабильнее пополняете, тем мощнее экспонента.

- S&P 500 — удобный «двигатель» компаунда: широкая диверсификация по крупнейшим компаниям США, дивиденды, низкие издержки у индексных фондов.

- Реальность важнее формул: инфляция, налоги, комиссии, последовательность доходностей и поведение инвестора определяют фактический результат.

- Системный план (DCA, ребалансировка, буфер, цели через «72») превращает долгий горизонт в конкурентное преимущество.