Пока все обсуждают курс доллара, происходит кое-что важнее для ваших сбережений

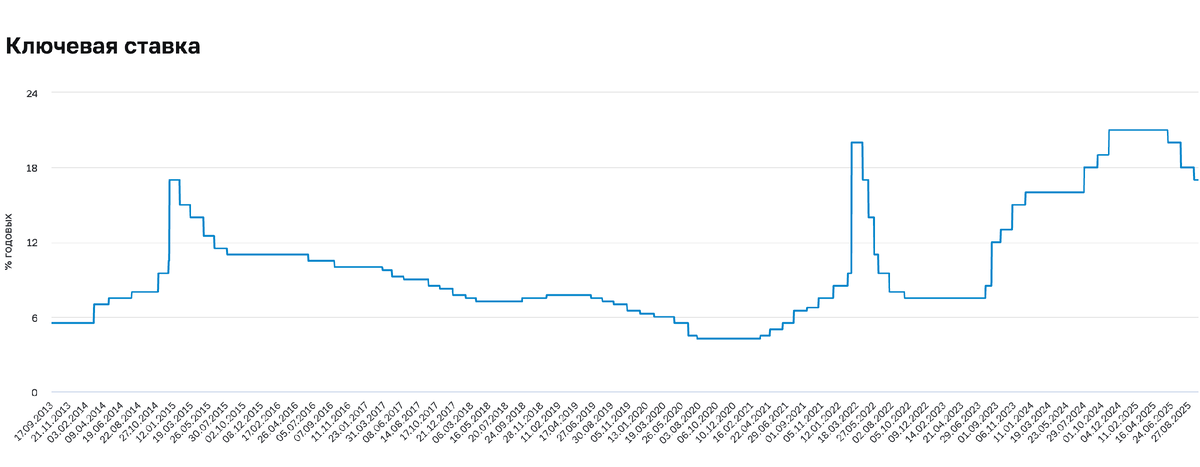

ЦБ уже снизил ключевую ставку до 17%, и это только начало. Пока большинство людей даже не понимает, что это значит, те, кто в теме, уже активно покупают определенные инструменты.

Речь об облигациях. И нет, это не «для богатых», а для умных.

Что происходит с вашими деньгами прямо сейчас

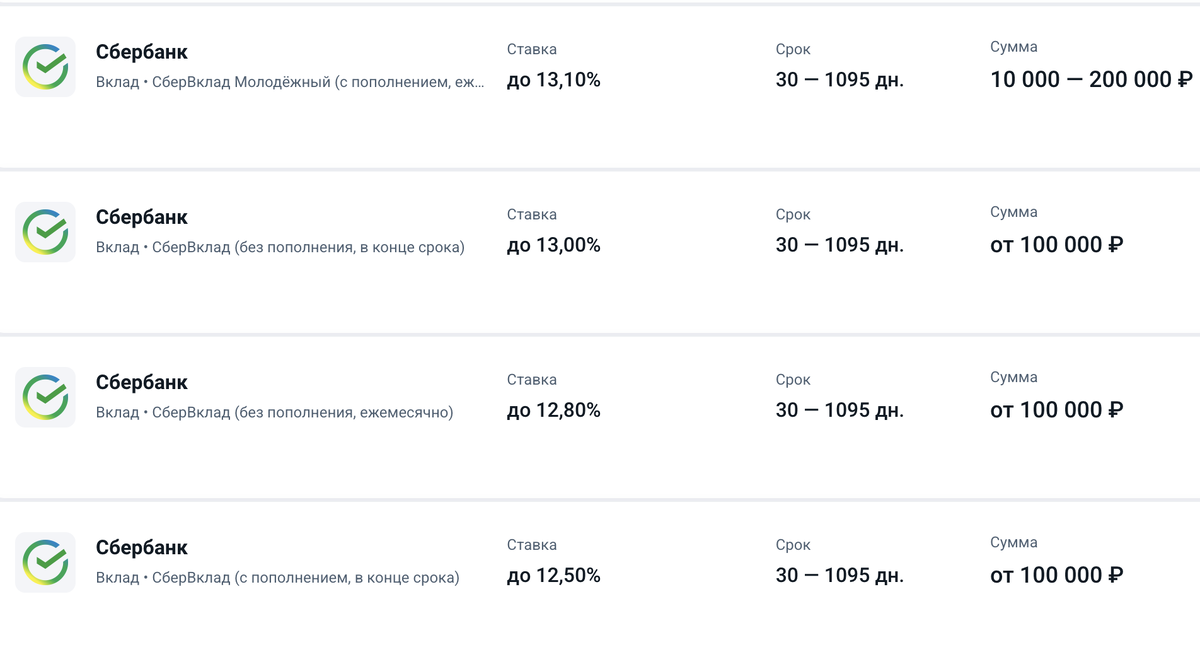

Представьте, что ещё в начале года вы могли положить 500 тысяч рублей на вклад под 21% годовых. Сегодня банки предлагают максимум 13-14%. А что будет дальше?

Вот реальный сценарий:

- ЦБ продолжит снижать ставку — к концу года до 15-16%

- К 2026 году ставка упадёт до 10-12%

- Банки урежут проценты по вкладам до 8-10%

- А ваши деньги, которые могли бы работать лучше, будут приносить гроши

Почему об этом молчат?

Потому что 95% людей не понимают простую связь:

Когда ставка ЦБ падает — цены облигаций растут

Это физика финансов. Как закон гравитации.

Вот как это работает:

- Сегодня вы покупаете облигацию с купоном 16% годовых

- Завтра ЦБ снижает ставку, новые облигации выпускают под 12%

- Ваша облигация с 16% становится золотом — все её хотят

- Цена вашей облигации растёт, вы зарабатываете дважды: на купонах и на росте стоимости

Реальные цифры (не теория)

Возьмём ОФЗ 26240 (государственная облигация до 2036 года):

- Сейчас стоит: 590 рублей при номинале 1000 рублей

- При снижении ставки ЦБ на 1% её цена вырастет примерно на 9%

- К концу года ставка упадёт ещё ниже

- В 2026 году ожидается 10-12%

Простая математика:

Купив эту облигацию сейчас за 590 рублей, при снижении ставки до 12% она может стоить уже 700-750 рублей. Это 20-25% прибыли только на росте цены, плюс регулярные купонные выплаты.

Почему это шанс именно сейчас

Окно возможностей узкое. Как только ставка начнёт активно падать:

- Новые облигации будут выпускать с низкими купонами (10-12%)

- Умные деньги уже перетекают в облигации

- Цены на хорошие выпуски начнут активно расти

- Банковские вклады превратятся в финансовую могилу

А вы что? Будете ждать, пока банк урежет ставку по вкладу до 8%?

Кто уже в игре

Богатые это знают. Посмотрите на статистику:

- Состоятельные инвесторы активно покупают длинные ОФЗ

- Банки скупают корпоративные облигации

- ПИФы облигаций показывают рекордные притоки средств

Пока обычные люди держат деньги на умирающих депозитах, финансово грамотные фиксируют высокую доходность на годы вперёд.

Что делать, вот они конкретные шаги

Для новичков:

- Откройте ИИС в любом брокере (налоговые льготы — бонус)

- Начните с ОФЗ (государственные облигации — самые надёжные)

- Даже 10 000 рублей уже хорошее начало

Для тех, кто боится рисков:

- Фонды облигаций (ПИФы) — профессионалы выберут за вас

- Автоматическая диверсификация

- Высокая ликвидность — можете выйти в любой момент

Для опытных:

- Длинные ОФЗ с погашением 2030-2036 гг.

- Корпоративные облигации надёжных эмитентов

- Валютные облигации для хеджирования рисков

Реальный пример

Светлана из Екатеринбурга в марте перевела 800 000 рублей с депозита в ОФЗ под 16,5%. За полгода:

- Получила купонный доход: 66 000 рублей

- Облигации выросли в цене на 8%: +64 000 рublей

- Общий доход: 130 000 рублей за 6 месяцев

Её подруга оставила деньги на депозите под 14%. За те же полгода заработала 56 000 рублей.

Разница: 74 000 рублей. И это только начало — ставки продолжают падать.

Главная ошибка

«Подожду, пока всё устаканится» — думает большинство.

А пока вы ждёте:

- Лучшие облигации дорожают

- Высокие купоны исчезают с рынка

- Новые выпуски предлагают жалкие проценты

Время работает против вас. Каждый день промедления — это упущенная прибыль.

Что в итоге

Богатые уже знают эти правила и пользуются ими годами. Пока вы боитесь «сложных» инструментов, они фиксируют высокую доходность на годы вперёд.

В финансах важно не угадать, а понимать закономерности. Связь «ставка ЦБ вниз = цены облигаций вверх» работала всегда. И будет работать дальше.

Вопрос только в том, воспользуетесь ли вы этим знанием.

P.S. Помните: окно возможностей закрывается. Пока ставка ЦБ 17%, у вас ещё есть шанс купить облигации с высокими купонами. Через полгода этого шанса не будет.