Пока мы гордимся тем, что наши граждане наконец-то начали откладывать деньги, европейцы уже десятилетиями живут в другой финансовой реальности. И сейчас я вам покажу, насколько глубока эта пропасть и почему нам есть чему поучиться у западных соседей.

Когда цифры говорят громче слов

Начнем с простой арифметики, которая многих из вас шокирует (а кого-то, возможно, даже расстроит). По данным Банка России, средний размер финансовой подушки россиян составляет 145 тысяч рублей. Звучит неплохо? А теперь переведем это в евро по текущему курсу - получается примерно 1450 евро.

А теперь сравните с европейскими показателями. В Люксембурге средние накопления домохозяйства составляют 8136 евро на человека, в Германии - 5912 евро, в Нидерландах - 5638 евро. Даже в не самых богатых европейских странах эти цифры в 3-4 раза превышают российские показатели.

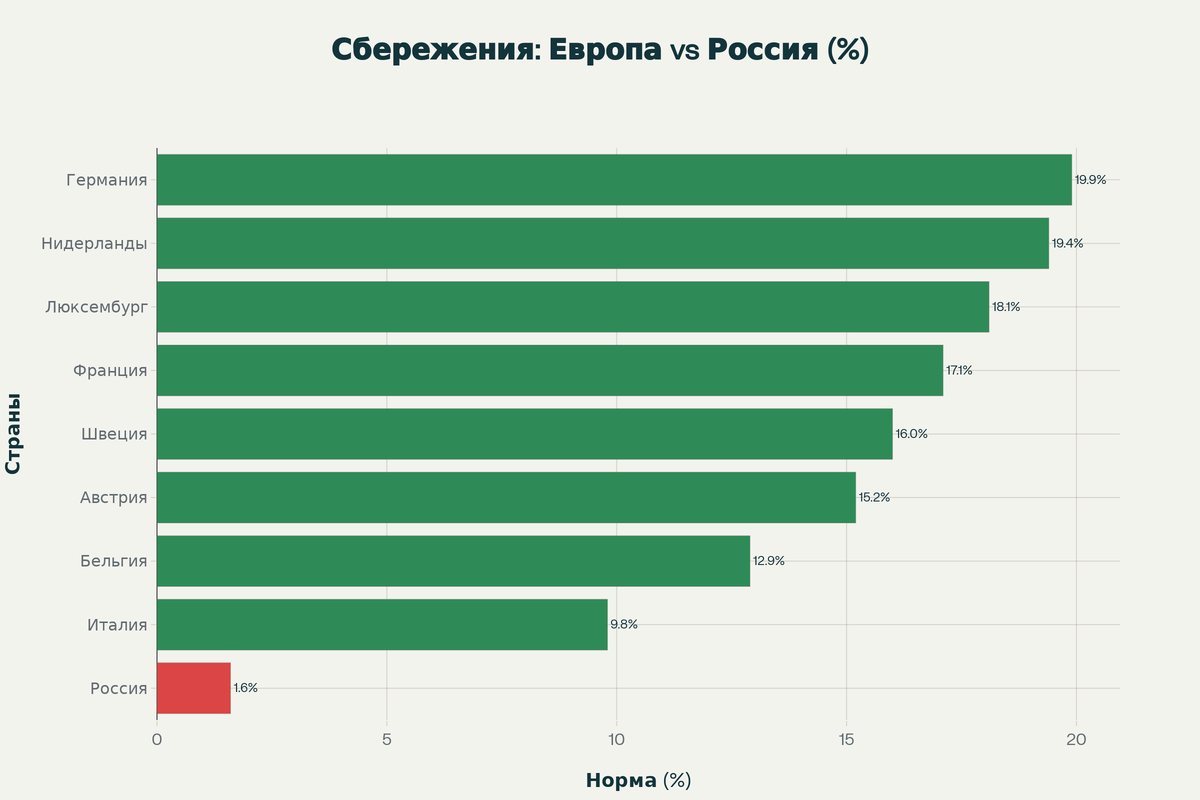

Но самое интересное даже не в абсолютных цифрах. Главное различие - в подходе к накоплениям. Если россияне откладывают в среднем 1,6% своих доходов (и это я еще щедро посчитал), то немцы - 19,9%, голландцы - 19,4%, французы - 17,1%.

Совпадение? Я так не думаю.

Европейская магия трех столпов

Секрет европейского успеха не в том, что у них зарплаты больше (хотя и это тоже). Дело в системном подходе к накоплениям, который они выстраивали десятилетиями. И называется эта система красиво - многостолповая пенсионная модель.

Первый столп: государство как гарант

В Германии, Австрии, Нидерландах первый уровень - это обязательное государственное пенсионное страхование. Но в отличие от нашей распределительной системы, там все работающие граждане - включая самозанятых и госслужащих - платят взносы в общую копилку. В Австрии, например, взносы составляют около 22% от зарплаты против наших 22% тоже, но там это дает пенсию в размере 77% от зарплаты.

У нас же 1,4% домохозяйств владеют акциями и облигациями, а 75,4% держат деньги на банковских счетах. Европейцы поняли простую истину. Банковский счет - это не инвестиция, а консервация бедности.

Второй столп: корпоративная забота

Второй уровень - это корпоративные пенсионные планы. В Германии компании обязаны предлагать сотрудникам программы накопительного страхования жизни. В Нидерландах корпоративные пенсии настолько развиты, что составляют основу благосостояния среднего класса.

А что у нас? У нас НПФы имеют 0,6% домохозяйств. Остальные надеются на государство или на русское "авось".

Третий столп: частная инициатива

И вот здесь начинается самое интересное. Третий уровень — это частные накопления и инвестиции. И тут европейцы изобрели то, чему нам определенно стоит поучиться.

Немецкое изобретение: ETF Sparplan

В Германии есть финансовый инструмент, который я считаю гениальным в своей простоте - ETF Sparplan (сберегательный план ETF). Представьте: вы настраиваете автоматическое списание 50-200 евро в месяц, и эти деньги инвестируются в диверсифицированный портфель акций со всего мира.

За последний год количество таких накопительных планов в Германии выросло на 33% - с 7,1 до 9,5 миллионов. Средняя доходность MSCI World ETF за последние 15 лет составила 9,6% годовых. При ежемесячном взносе в 50 евро немец за 15 лет накопил бы сумму, которая в разы превышает наши средние накопления.

А что самое важное - никаких специальных знаний не требуется. Настроил один раз и забыл. Сложный процент работает на тебя.

Французский подход: страхование жизни как накопление

Французы пошли другим путем. У них самым популярным инструментом накопления стало страхование жизни. За первые четыре месяца 2024 года французы вложили в полисы страхования жизни на 12 миллиардов евро больше, чем годом ранее.

Почему это работает? Потому что доходность еврофондов (безопасная часть страхования жизни) улучшилась, и французы снова начали думать о долгосрочной перспективе.

В России же мы до сих пор боимся долгосрочного планирования. И есть за что - нашу валюту девальвировали уже столько раз, что люди предпочитают держать деньги "под подушкой".

Налоговые преимущества: европейская мотивация к накоплениям

Но дело не только в инструментах. Европейские государства создали целую систему налоговых льгот для накопителей. В Германии, если вы держите акции более трех лет, налог на прирост капитала не платится. В Чехии - тот же принцип. В некоторых европейских странах вообще нет налога на прирост капитала.

А что у нас? У нас с любых инвестиционных доходов - 13% НДФЛ. Никаких льгот за долгосрочные вложения. Государство как будто говорит: "Зачем вам инвестировать? Лучше держите деньги на депозите и платите подоходный с процентов".

Что можно перенять прямо сейчас

Несмотря на все ограничения, кое-что из европейского опыта мы можем использовать уже сегодня:

1. Правило автоматизации

Настройте автоматическое пополнение ИИС или брокерского счета. Пусть это будут 5-10 тысяч рублей в месяц, но регулярно. Европейцы давно поняли. Если не автоматизировать накопления, их не будет.

2. Диверсификация по принципу "трех столпов"

- Первый столп: государственная пенсия (тут мы ничего не решаем)

- Второй столп: корпоративные программы (если есть) или НПФ

- Третий столп: собственные накопления и инвестиции

3. Долгосрочное мышление

Европейцы планируют на 15-20 лет вперед. У нас максимум на год. Попробуйте изменить горизонт планирования - и вы удивитесь результатам.

4. ETF как основа портфеля

Российские ETF на индекс Мосбиржи или облигации - это наш аналог немецких Sparplan'ов. Менее эффективный из-за валютных рисков и меньшей диверсификации, но принцип тот же.

А есть ли надежда?

Вот такая математика вам на обдумывание. Европейцы за полвека построили систему, которая работает как швейцарские часы. У нас же до сих пор 25% домохозяйств вообще не имеют никаких сбережений.

Но есть и хорошие новости. Доля российских семей, имеющих накопления, выросла с 72,9% до 75,5%. Медианная сумма сбережений увеличилась с 20 до 30 тысяч рублей. Это показывает. Россияне учатся откладывать деньги.

Проблема в том, что мы учимся методом проб и ошибок, а европейцы уже построили эффективную систему. И пока мы изобретаем велосипед, они этот велосипед уже давно усовершенствовали и ездят на нем в сторону финансовой независимости.

Угадайте, кто придет к финансовой цели первым?

Хотите узнать больше о стратегиях накоплений и не пропустить важные изменения на финансовых рынках? Подписывайтесь на канал "Мысли вслух - дневник пути к богатству".