Цены бумаг ведут себя необычно по сравнению с прошлым, демонстрируя тенденцию к расширению диапазона.

В последнее время цены на акции взлетели до небывалых высот, вызвав недовольство среди скептиков рынка, которые предупреждают, что это не лучшее время для инвестиций.

Однако отказ от акций из-за их кажущейся «дороговизны» — это стратегия, которая не выдержала проверку временем, ставя под сомнение полезность классических показателей оценки как инструментов рыночного прогнозирования.

Сейчас всё больше аналитиков Уолл-стрит склоняются к мысли, что, возможно, стоит забыть то, что мы, как нам казалось, знали о показателях соотношения цены и прибыли, особенно учитывая, что средний коэффициент неуклонно рос на протяжении десятилетий.

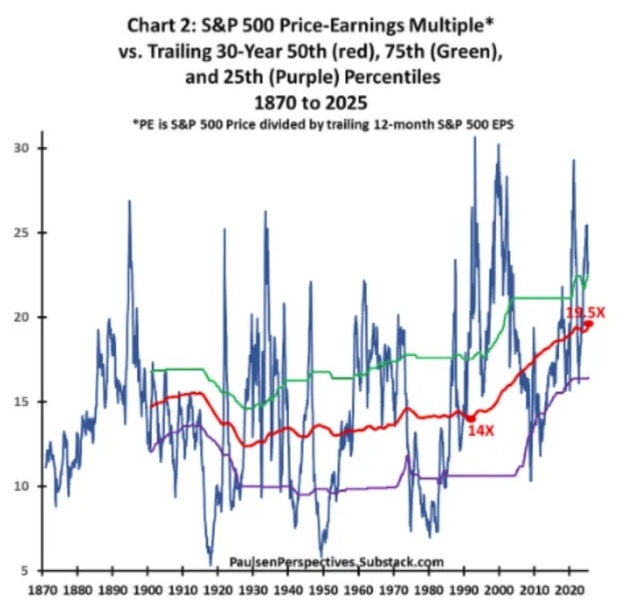

К примеру, недавний анализ известного стратега Уолл-стрит Джима Полсена показывает, что средний уровень оценки резко возрос за это столетие, что делает попытки сравнения с прошлым ошибочным подходом. По его данным, среднее 30-летнее значение коэффициента цена/прибыль индекса S&P 500 в начале 1990-х годов составляло около 14, а сейчас оно достигло примерно 19,5. До начала роста этот показатель оставался в узком диапазоне от 13,5 до 15,5 с 1900 года до середины 1990-х годов.

График 2: Мультипликатор цена-прибыль* индекса S&P 500 в сравнении со скользящими 30-летними 50-м (красным), 75-м (зеленым) и 25-м (фиолетовым) процентилями с 1870 по 2025 год. *PE — это цена S&P 500, деленная на 12-месячную прибыль на акцию S&P 500. Перспективы Полсена. Substack.com. Источник: Джим Полсен, Подстек: Перспективы Полсена

Полсен отметил, что цены ведут себя необычно по сравнению с прошлым, демонстрируя тенденцию к расширению диапазона. Рост стоимости акций за последние три десятилетия может стать ответом на пессимистические прогнозы о том, что нынешний ажиотаж вокруг искусственного интеллекта обречён на провал, как и бум и крах Интернета в конце 1990-х.

Этот сдвиг поднимает два важных вопроса: как инвесторы оценивают постоянно меняющиеся целевые оценки, и продолжит ли этот рост такими же темпами, оказавшись в «неизведанных водах»? Полсен указывает на несколько возможных причин восходящего тренда в мультипликаторах и объясняет, почему более дорогие акции могут стать новой нормой. Например, частота рецессий в США снизилась с примерно 42% до Второй мировой войны до всего лишь около 10% за последние 30 лет. США трансформировались из индустриальной экономики в экономику технологий и услуг, где рынок стал больше ориентироваться на высокооценённые акции роста.

Ликвидность фондового рынка также способствовала росту электронной торговли и более активному участию частных лиц и международных инвесторов. Постоянный рост прибыльной производительности (или реальной прибыли на рабочее место) создал устойчивую тенденцию к повышению оценок. Наконец, циклы инноваций ускорились с течением времени.

Полсен не одинок в своём оптимистичном взгляде на высокие оценки на современном фондовом рынке. Стратеги Bank of America Corp. также поддержали эту идею на прошлой неделе. Характеристики нынешнего состава компаний, входящих в индекс S&P 500, такие как меньшая доля заёмных средств, меньшая волатильность прибыли, возросшая эффективность и более стабильная маржа, чем в прошлые десятилетия, способствуют росту мультипликаторов.

Савита Субраманян, глава отдела акций и количественной стратегии Bank of America, в своей заметке для клиентов от 24 сентября отметила, что индекс значительно изменился по сравнению с 1980-ми, 1990-ми и 2000-ми годами. «Возможно, нам стоит рассматривать текущие мультипликаторы как новую норму, а не ожидать возврата к среднему значению ушедшей эпохи», — написала она.

По мнению Джонатана Голуба, главного стратега по акциям Seaport Research Partners, одной из причин столь низких мультипликаторов в 1980-х и 1970-х годах были заоблачные процентные ставки, которые привели к росту стоимости капитала и поставили под угрозу способность компаний осуществлять свою деятельность. Хотя он не видит в этом риска в настоящее время, если стоимость заимствований значительно вырастет, мультипликаторы могут вернуться к уровням, наблюдавшимся десятилетиями ранее.

«Я не думаю, что мы наблюдаем устойчивый рост кратностей — скорее, произошла переориентация на более высокий уровень», — подчеркнул Голуб.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Глава ФРС Пауэлл заявил, что дальнейшее снижение процентных ставок в США не гарантировано

Стратеги Goldman настроены оптимистично по отношению к акциям, поскольку риск рецессии низкий

К середине 2026 года S&P 500 может достичь 7200 пунктов — Morgan Stanley

Jefferies повышает годовой целевой показатель индекса S&P 500 до 6600 пунктов