Изменения НДФЛ в 2025 году

Федеральный закон 176-ФЗ от 12 июля 2024 года установил новый порядок расчета НДФЛ, а именно:

- Появилось пять вариантов налоговых ставок вместо двух — 13%, 15%, 18%, 20%, 22%, применение которых зависит от общего годового дохода налогоплательщика. Чем больше заработок, тем выше ставка налога.

- Увеличился налоговый вычет для родителей, а также добавился новый вид налогового вычета — за значок ГТО.

- Введены две льготные категории физлиц, для которых расчет НДФЛ остался в прежнем виде — участники СВО и работники Крайнего Севера.

- Уточнены правила исчисления НДФЛ для различных видов доходов, в том числе и для доходов нерезидентов РФ.

Порядок применения новой шкалы НДФЛ

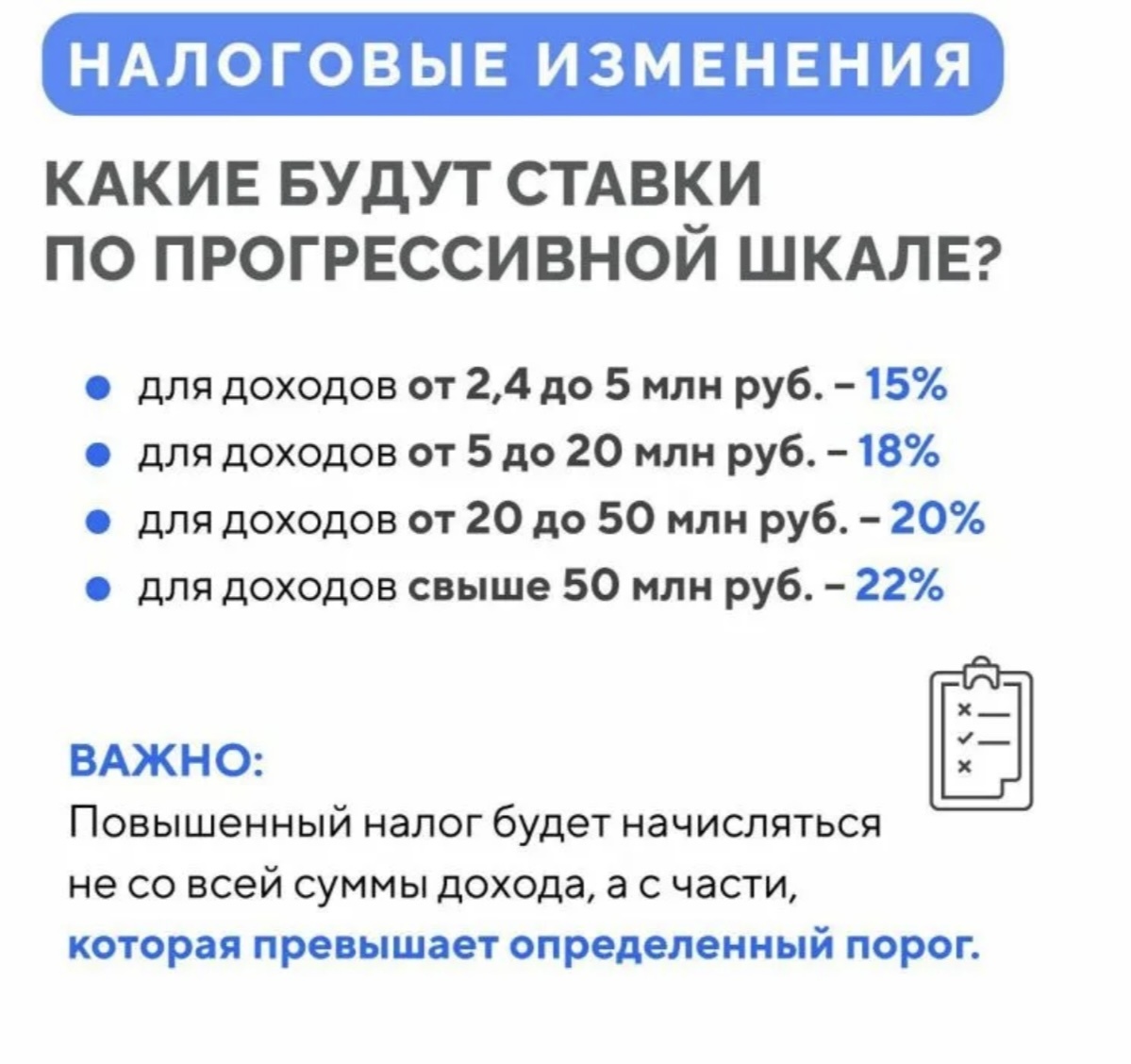

Прогрессивная шкала означает, что ставка налога напрямую зависит от размера доходов. До 2025 года мы использовали две ступени: 13% до 5 млн ₽ и 15% — от 5 млн ₽. Теперь вариантов стало больше — добавились ставки 18%, 20% и 22%, а лимиты по суммам изменились. Налоговым периодом остался календарный год: при расчете налоговой базы учитывается совокупный заработок за 12 месяцев.

Годовой доход физлица, ₽

Ставка

Алгоритм расчета НДФЛ

до 2,4 млн

13%

Фактический доход х 13%

до 5 млн

15%

2,4 млн х 13% + (фактический доход - 2,4 млн) х 15%

до 20 млн

18%

2,4 млн х 13% + 2,6 млн х 15% + (фактический доход - 5 млн) х 18%

до 50 млн

20%

2,4 млн х 13% + 2,6 млн х 15% + 15 млн х 18% + (фактический доход - 20 млн) х 20%

от 50 млн

22%

2,4 млн х 13% + 2,6 млн х 15% + 15 млн х 18% + 30 млн х 20% + (фактический доход - 50 млн) х 22%

Важный момент — повышенная ставка НДФЛ применяется не ко всей сумме дохода, а только к той его части, которая превысила лимит.

Пример расчета НДФЛ

- Старший менеджер в торговой компании получает 150 000 ₽ в месяц и премии по результатам работы — 200 000 ₽ в квартал.

- Итого за год доход составляет (150 000 х 12) + (200 000 х 4) = 2,6 млн ₽.

- 2,4 млн из заработка облагаются по ставке 13% — 312 000 ₽.

- С превышения лимита в 200 000 ₽ взимается 15% — 30 000 ₽.

- Итого НДФЛ за 2025 год равен 312 000 + 30 000 = 342 000 ₽.