Осень 2025 года как финансовая буря: инфляция, как штормовой ветер, выдувает ценность рублей из кошелька. Банковские депозиты обещают 8–10% годовых, но крипта манит доходностью 20–50%. Я протестировал оба пути и за полгода превратил 150 тысяч рублей в 230 тысяч через стейблкоины и сделки с Китаем. Делюсь сравнением, личным кейсом, рисками и шагами, чтобы защитить ваши деньги от инфляции. Плюс таблица для наглядности, вам интересно Если да, то погнали!

Почему инфляция всегда твой враг

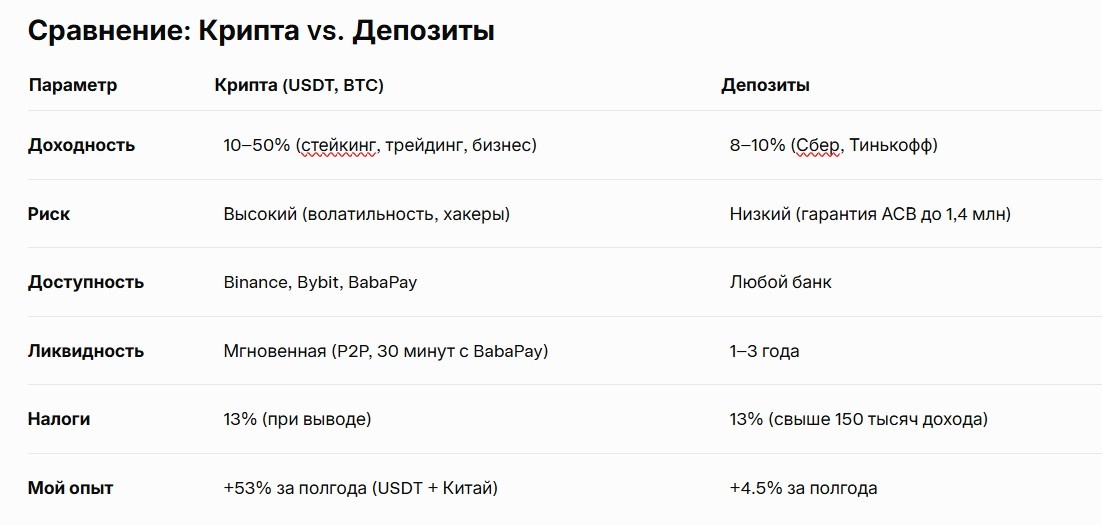

По прогнозам ЦБ РФ, инфляция в 2025 году составит 6–8%. Это значит, что 100 тысяч рублей к Новому году по покупательной способности превратятся в 92–94 тысячи :( Депозиты едва покрывают этот урон, а крипта даёт шанс не только сохранить, но и отчасти даже приумножить. Но как всегда, есть нюансы: банки это стабильность, а вот крипта это риск и потенциал в одном флаконе. Хотите разобраться? Тогда сейчас вместе разберём, что же лучше для осени 2025? Но сначала моя история.

Как я превратил 150 тысяч в 230 тысяч

Весной 2025 года я решил защитить 150 тысяч рублей от инфляции. Разделил их: 75 тысяч на депозит в Тинькофф (9% годовых), и 75 тысяч в USDT через Binance для стейкинга и сделок с Китаем.

Депозит принёс 3375 рублей за полгода, а вот крипта 15000 рублей (20% через стейкинг) плюс 65 тысяч прибыли от продажи китайских аксессуаров. Напомню, для оплаты поставщику я использовал BabaPay.

Итог: крипта + бизнес с Китаем дали 80 тысяч дохода против 3375 от депозита.

Как начать

- Для депозитов:

Выберите банк с высоким процентом (Тинькофф: 10%, Сбер: 9%).

Откройте вклад с пополнением (от 1000 рублей, 5 минут).

Мой лайфхак: берите вклад на 6 месяцев, чтобы осенью переложить в крипту, если ставки упадут. - Для крипты:

Зарегистрируйтесь на Binance, пройдите KYC (1 день).

Купите USDT через P2P (карта Сбера, курс 1:1).

Используйте стейкинг на Binance (10–20% годовых) или оплатите товары в Китае через BabaPay.

Мой опыт: перевёл 50 тысяч в USDT через BabaPay, оплатил поставщику за 30 минут, товар продал с наценкой 130%. - Комбинируйте:

Разделите деньги: 60% депозит, 40% крипта.

Пример: 100 тысяч: 60 тысяч в Сбер (9%), а 40 тысяч в USDT (20%).

Риски и как их обойти

- Крипта:

Риск: Хакеры или фейковые кошельки. Решение: используйте BabaPay для переводов (гарантия 100% чистых юаней), храните USDT на холодном кошельке (Ledger).

Риск: Волатильность BTC. Решение: держите 80% в стейблкоинах (USDT). - Депозиты:

Риск: Низкая доходность. Решение: проверяйте ставки раз в квартал, перекладывайте в крипту при росте.

Ошибка: Вклад на 5 лет. Решение: берите 6–12 месяцев для гибкости.

Почему это важно осенью 2025

Инфляция ускоряется, а санкции сужают варианты. Депозиты твой якорь, а крипта парус. Мои клиенты, комбинирующие оба подхода, сохраняют 15–30% капитала от инфляции. А с BabaPay вы можете не только хранить деньги, но и зарабатывать на сделках с Китаем без комиссий и заморозок. Осень это время действовать, пока цены не взлетели.

Крипта или депозит? Пройдите опрос в Telegram (адрес ниже) или напишите в комментариях а где вы храните деньги? Хотите гайд по стейкингу USDT? Пишите об этом в комментариях!

Статья основана на моём реальном опыте. Рекомендации не являются финансовой консультацией, перед применением консультируйтесь с экспертом.

Если ещё не оформили подписку на канал, значит сейчас самое время сделать это!

До этого я писал, возможно вы пропустили:

Что делать, если деньги, переведенные в Китай, зависли: инструкция по спасению

Как блокчейн меняет торговлю с Китаем в 2025: Практическое руководство

7 хитростей для семьи: как сэкономить 50 000 рублей на осенних расходах

Деньги без бумажек: как крипта перевернула доверие с ног на голову

Безопасные способы оплаты поставщикам в Китае в 2025 году: проверенные механики

Минимизация рисков при платежах в Китай, финансовая гигиена поставщика

PS У меня огромный опыт и ежедневная практика в организации платежей Россия - Китай, есть личный опыт самоорганизации и работающие методики по личным финансам. Хотите расскажу что-то из этих тем? Если да, дайте знать об этом в комментариях!