Дорогие мои коллеги! Поделюсь с вами, как говорится, нажитым непосильным трудом. Сижу я тут, за своим монитором, попивая чаек, и вспомнила, сколько же нервных клеток я потратила, когда впервые столкнулась с учетом лизинга в нашей любимой 1С 8.3. Теперь-то все кажется очевидным, как дважды два, но ведь и я когда-то была юным бухгалтерским птенцом. Так что устраивайтесь поудобнее, расскажу все по порядку, с кусочком моего фирменного юмора. В нашем-то деле без него — как без оборотки за квартал.

Что такое лизинг, или Почему это не просто аренда с хитринкой.

Лизинг, мои хорошие, — это такая хитрая штука, когда вам срочно нужен, скажем, новый автомобиль или станок, а платить сразу всю сумму как-то несолидно для бюджета. Вот вы и договариваетесь с лизинговой компанией: она покупает это добро, вам его отдает, а вы его потихонечку выкупаете, как котенка из питомника, помесячно внося плату. По сути, тот же кредит, но с особым шиком и возможностью учесть все это богатство на балансе. А вот на чьем именно балансе — это уже главный вопрос, от которого и плясать будем.

В договоре лизинга черным по белому прописывают, где будет прописан ваш будущий «железный конь» — на балансе лизингодателя или на вашем, лизингополучателя. Если имущество остается на балансе лизингодателя, то мы его скромно пристраиваем на забалансовый счет 001 «Арендованные основные средства». Ну, типа, в гостях поживает. А если договор составлен так, что имущество сразу ставится на наш баланс — вот тут начинается самое интересное, и мы используем счет 08 «Вложения во внеоборотные активы». Сегодня я как раз расскажу про второй, более хлопотный, но и более правильный с точки зрения учета вариант.

Принимаем объект лизинга к учету: пошаговая инструкция не для слабонервных.

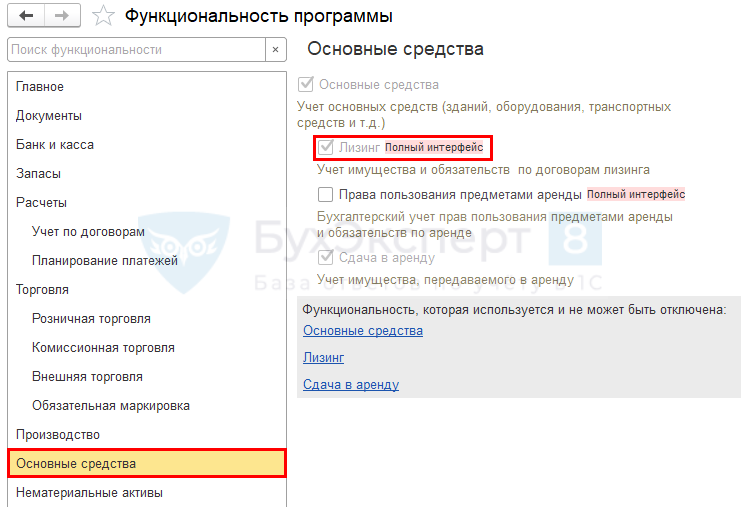

Итак, решили мы учесть актив на своем балансе. Первым делом, как при готовке сложного блюда, проверяем, есть ли у нас все «продукты». То есть, активирован ли у нас функционал по лизингу. Идем в «Главное меню» -> «Настройки» -> «Функциональность», вкладка «ОС и НМА». И смотрим, стоит ли галочка напротив заветного слова «Лизинг». Если нет — ставим! Без этого наш кулинарный шедевр не получится.

1. «Поступление в лизинг».

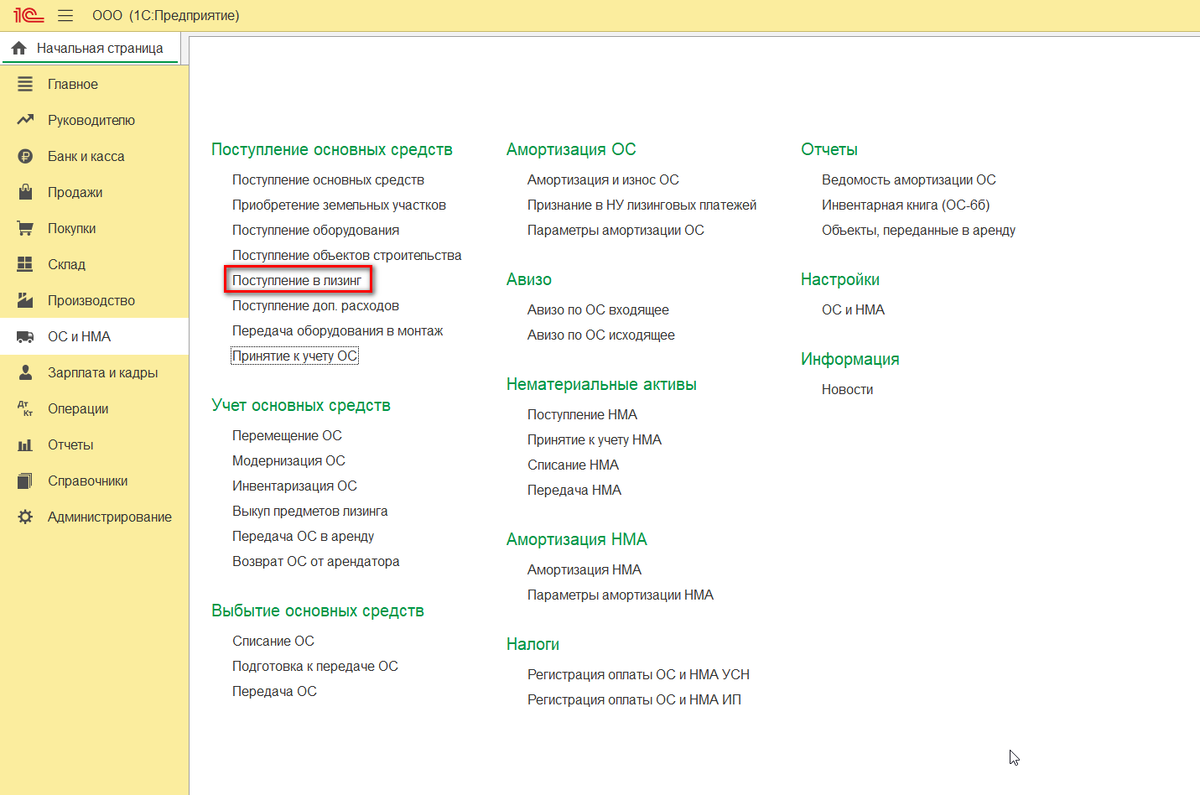

Наше путешествие начинается с документа «Поступление в лизинг», который прячется в разделе «ОС и НМА» -> «Поступление ОС». Создаем новый документ. В нем главное — правильно указать счета учета: по кредиту обычно 76.07.1 (наши арендные обязательства), а в табличной части по дебету — 08.04.1 («Приобретение компонентов ОС»). Проводим документ и обязательно заглядываем в проводки (кнопка Дт/Кт) — как говорится, доверяй, но проверяй!

2. «Принятие к учету ОС».

А вот это уже основной и самый ответственный танец с бубном. Создаем новый документ в том же разделе. Заполняем шапку: вид операции, дату, материально ответственное лицо (МОЛ) — того, кто будет за этот объект краснеть на проверках, и место его прописки.

Теперь переходим к вкладкам, ради которых все и затевалось:

Вкладка «Внеоборотный актив»: Здесь в «Способе поступления» важно выбрать «По договору лизинга». Указываем нашего лизингодателя, сам договор, и, собственно, предмет лизинга.

Вкладка «Основные средства»: Тут мы рождаем новое основное средство в справочнике. Жмем на плюсик и заполняем паспортные данные: группа учета (например, «Транспорт»), наименование (чтобы потом самим не забыть, что это мы купили). Инвентарный номер программа присвоит сама — спасибо ей за это!

Вкладка «Бухгалтерский учет»:А вот здесь мы прописываем, как же это средство будет жить в нашем учете.

Счет учета — 01.03 «Арендованное имущество».

Порядок учета — «Начисление амортизации».

Способ — обычно «Линейный» (как без него).

Счет для амортизации — 02.03 «Амортизация арендованного имущества».

И, конечно, не забываем про срок полезного использования — в месяцах, мои дорогие, в месяцах! Не перепутайте с годами, а то амортизация растянется на вечность.

Вкладка «Налоговый учет»: Чтобы потом не было мучительно больно за разницы, заполняем и здесь: способ признания расходов — «Амортизация», первоначальная стоимость (та самая, что уплатил лизингодатель, без НДС) и тот же срок полезного использования.

Учитываем лизинговые платежи: или почему каждый месяц лизингодатель — наш лучший друг.

Приходуем ежемесячный платеж как услугу лизинга.

Представьте, что первого числа каждого месяца к вам на стол аккуратненько приземляется счет-фактура от лизингодателя. Это не счет за покупку станка (станок-то мы уже приняли на 08-й счет), а счет за услугу — собственно, за право пользоваться этим станком в этом месяце.

Что делаем? Идем по знакомому пути: «Покупки» -> «Поступление (акты, накладные)».

1. Создаем новый документ.

В шапке очень важно выбрать тип операции — Услуги , а еще конкретнее — подтип «Услуги лизинга». Если этого подтипа нет, значит, вы где-то свернули не туда на этапе настройки функциональности. Возвращаемся и проверяем!

2. Заполняем шапку документа:

**Контрагент:** наша уважаемая лизинговая компания.

**Договор:** тот самый договор лизинга, который мы забивали при принятии ОС к учету.

**Счет расчетов:** обычно здесь проставляется 76.07.2 «Расчеты по лизинговым платежам». Это наш с вами «разговорный» счет с лизингодателем, куда мы будем складывать текущую задолженность по каждому платежу. Запомните его, он нам еще пригодится!

**Счет затрат:** а вот это зависит от того, куда вы относите лизинговые платежи. Чаще всего это 20 (26, 44) счет — «Основное производство», «Общехозяйственные расходы» или «Расходы на продажу». Смотрим, где используется наш лизинговый объект. Если станок стоит в цеху — смело ставим 20-й счет.

3. Заполняем табличную часть:

Это самое главное. Жмем на кнопку «Добавить» и в строке выбираем из справочника номенклатуры.

**Номенклатура:** создаем или выбираем заранее заведенную позицию с названием, например, «Лизинговый платеж». Вид номенклатуры — «Услуга».

**Количество:** 1 (один платеж за период).

**Цена:** собственно, сумма платежа по счету-фактуре

**Сумма:** подставится автоматически.

**Статья затрат:** обязательно указываем статью, например, «Арендные платежи» или «Лизинговые платежи». Без этого затраты могут не провестись корректно при закрытии месяца.

4. Регистрируем счет-фактуру.

Рядом с табличной частью есть кнопочка «Зарегистрировать счет-фактуру полученную». Жмем на нее, в открывшемся окне вводим номер и дату счета-фактуры от лизингодателя. Программа сама «разложит» сумму на НДС и сумму без НДС. Это нужно для того, чтобы мы могли предъявить этот НДС к вычету.

Обратите внимание, что 76.07.2 – счет для расчетов с контрагентом, а 60.02 – счет для расчета по авансам.

Что получается после проведения этого документа?

Давайте заглянем в заветные проводки (кнопка Дт/Кт). Увидим примерно следующее:

Дебет 20.01 (26, 44) Кредит 76.07.2* — на сумму платежа без НДС. Это наши расходы по обычным видам деятельности. Они попадут в отчет о финансовых результатах.

Дебет 19.04 Кредит 76.07.2 — на сумму НДС. Этот «входной» НДС мы пока учитываем и ждем своего часа для вычета.

Дебет 68.02 Кредит 19.04 — Эту проводку мы делаем позже, отдельным документом «Формирование записей книги покупок», чтобы принять НДС к вычету.

А что же с нашим «основным» долгом? Счет 76.07.1А теперь, внимание, магия! Помните, когда мы принимали оборудование к учету, у нас фигурировал счет 76.07.1 «Арендные обязательства»? Это наш основной долг за сам объект лизинга. Так вот, каждый ваш лизинговый платеж состоит из двух частей:

1. Погашение процентов (доход лизингодателя) — это как раз та сумма, которую мы только что отнесли на затраты (Дт 20 Кт 76.07.2).

2. Погашение основного долга (тела кредита) — это та часть, которая уменьшает нашу задолженность по счету 76.07.1.

Начисляем амортизацию: потому что даже лизинговое имущество стареет

Хотя формально имущество еще не наше, амортизировать его мы обязаны. Иначе какой смысл в балансе? Делается это легко и элегантно с помощью регламентной операции «Закрытие месяца» (раздел «Операции»). Программа сама все посчитает, главное — чтобы все предыдущие шаги были сделаны правильно. Можно также использовать документ «Амортизация и износ ОС» в разделе «ОС и НМА».

Начисляем амортизацию: потому что даже лизинговое имущество стареет**

Хотя формально имущество еще не наше, амортизировать его мы обязаны. Иначе какой смысл в балансе? Делается это легко и элегантно с помощью регламентной операции «Закрытие месяца» (раздел «Операции»). Программа сама все посчитает, главное — чтобы все предыдущие шаги были сделаны правильно. Можно также использовать документ «Амортизация и износ ОС» в разделе «ОС и НМА».

Финальный акт: Выкуп лизингового имущества — получаем актив в полную собственность

Вот и подошел к концу срок нашего лизингового договора. Все платежи исправно внесены, амортизация начислялась, как по часам, и настал тот счастливый момент, когда мы можем выкупить наш обжитой и привычный актив за оговоренную в договоре выкупную стоимость. Обычно она чисто символическая, но учету подлежит каждая копеечка!

Как же оформить это торжественное событие в 1С?

Для этого существует специальный, финальный документ — «Выкуп предметов лизинга»*. Найти его нужно там же, где мы работали с основными средствами: раздел «ОС и НМА».

1. Создаем новый документ. В шапке самое главное — правильно указать Событие: выбираем из списка *«Переход права собственности» Это волшебная фраза, которая говорит программе, что актив переезжает с временных счетов на постоянную прописку.

2. Заполняем предметы лизинга. Переходим на вкладку «Предметы лизинга» и жмем замечательную кнопку «Заполнить». Программа — умница — сама найдет и подставит в таблицу все основные средства, которые числились у нас по этому договору. Проверяем, чтобы все сошлось.

3. Бухгалтерский учет. Не пугайтесь, на вкладке «Бухгалтерский учет» счета учета, как правило, заполняются автоматически. Наша задача — лишь проверить их правильность. Обычно это знакомые нам счета 01.03 и 01.01.

4. Налоговый учет — здесь нужна ваша мудрость! Вкладка «Налоговый учет»* — это место, где требуется принять ключевое решение. А именно, выбрать «Порядок включения выкупной стоимости в состав расходов»

«Начисление амортизации»: выбираем этот вариант, если выкупная стоимость имущества составляет 100 000 рублей и более. Тогда эта сумма будет списываться в расходы через амортизацию в течение оставшегося срока полезного использования. Устанавливаем галочку «Начислять амортизацию» и указываем остаток СПИ в месяцах.

«Включение в расходы при принятии к учету»: это наш вариант, если выкупная стоимость меньше 100 000 рублей (что бывает чаще всего). В этом случае мы единовременно спишем всю выкупную стоимость в расходы. Красиво и просто!

«Стоимость не включается в расходы»: этот вариант — для исключительных случаев, когда объект по каким-то причинам не может быть учтен в налоговом учете (например, не соответствует критериям амортизируемого имущества).

Что же натанцует программа в проводках после проведения этого документа?

А вот тут начинается настоящая магия превращения «арендованного» в «собственное». Документ сформирует целый букет проводок:

Дт 01.01 «Основные средства» Кт 01.03 «Арендованное имущество» — это главная проводка! Актив переехал в состав наших собственных основных средств.

Дт 02.03 «Амортизация арендованного имущества» Кт 02.01 «Амортизация ОС» — вслед за активом переезжает и накопленная по нему амортизация.

Дт 76.07.1 «Арендные обязательства» Кт 60.01 «Расчеты с поставщиками» — наша задолженность по лизингу преобразуется в задолженность за выкуп.

Дт 19.01 «НДС по приобретению ОС» Кт 60.01 — принят к учету НДС с выкупной стоимости (который мы потом предъявим к вычету).

Дт 26 (44, 20) Кт 01.К — если мы выбрали единовременное списание выкупной стоимости (менее 100 тыс. руб.), то она именно тут и спишется на затраты. Если выбрали амортизацию — будет проводка начисление амортизации (Дт 26 Кт 02.01).

И последний штрих — регистрация счета-фактуры!

Лизингодатель, выступая теперь как продавец, обязательно выставит нам счет-фактуру на выкупную стоимость. Чтобы его учесть, в самом документе «Выкуп предметов лизинга» внизу формы есть поле для указания номера и даты этого СФ. Просто нажимаем кнопку «Зарегистрировать».

Программа создаст документ «Счет-фактура полученный» с кодом вида операции 01(«Получение товаров, работ, услуг»), и мы сможем спокойно принять этот НДС к вычету.

Вот и все, мои хорошие! После проведения этого документа наш бывший лизинговый актив становится полноправным хозяином на нашем балансе. Счет 76.07.1 закрыт, обязательства исполнены. Можно выдохнуть и попить чайку с чувством выполненного долга. Как говорится, лизинг пройден от и до.

Если же после моего рассказа у вас закружилась голова, знайте: вы не одни. Учет лизинга — задача для подготовленных бухгалтеров.

Ну а я, как человек с опытом, всегда рада поделиться знаниями. Бухгалтерское счастье — это когда сальдо сошлось, а лизинговый договор закрыт!

Крепкого вам баланса и безупречных проводок! Ваша Оксана Павловна!🌸