Приветствую, коллеги! Ну что, дожили мы, бухгалтеры на УСН, до счастливого дня — теперь и нам предстоит дружить с НДС. Как говорится, хотели как лучше, а получилось… как обычно. Но не волнуйтесь, если уж мне, старому солдату 1С, за 50 лет пережившему не одну налоговую реформу, это оказалось по силам, то и вы справитесь. Делись своим опытом, как по шагам пройти этот квест под названием «Сдача декларации по НДС для ИП на УСН».

Для начала, напомню в двух словах, что это за зверь такой. НДС — это такой налог, который мы собираем с покупателей и несем прямиком в бюджет.

А с 1 января 2025 года эта участь постигла и упрощенцев, чей доход перевалил за 60 миллионов рублей. Ставки теперь, как на распродаже, на любой вкус: и обычные 20% и 10%, и новые, «бюджетные» — 5% и 7%. Выбрали пониженную — и будьте добры танцевать от нее три года, не сходя с паркета. Главное — заявление никуда подавать не нужно, ФНС все сама поймет из вашей декларации. Сдаем ее не позже 25-го числа месяца после квартала, а платим равными долями до 28-го числа в течение трех месяцев. Хотя, если душа просит, можно и сразу всю сумму отправить — главное, чтобы к сроку все было что списать с ЕСН.

А теперь — мой личный чек-лист, проверенный на собственных нервных клетках.

Шаг 1. Проверка программы и настроек. Основа основ.

Это как перед большой стиркой проверить, есть ли в доме вода, свет и стиральный порошок. Иначе весь процесс встанет колом.

Суровая правда жизни: Если ваша 1С:УНФ версии ниже, чем 3.0.11.135, о декларации по НДС можно пока только мечтать. Программа просто не будет знать таких команд. Поэтому первым делом идем в меню «Справка» -> «О программе» и смотрим, не пора ли нам обновиться. Пользователи облачной 1fresh могут выдохнуть — за них все делает сама система.

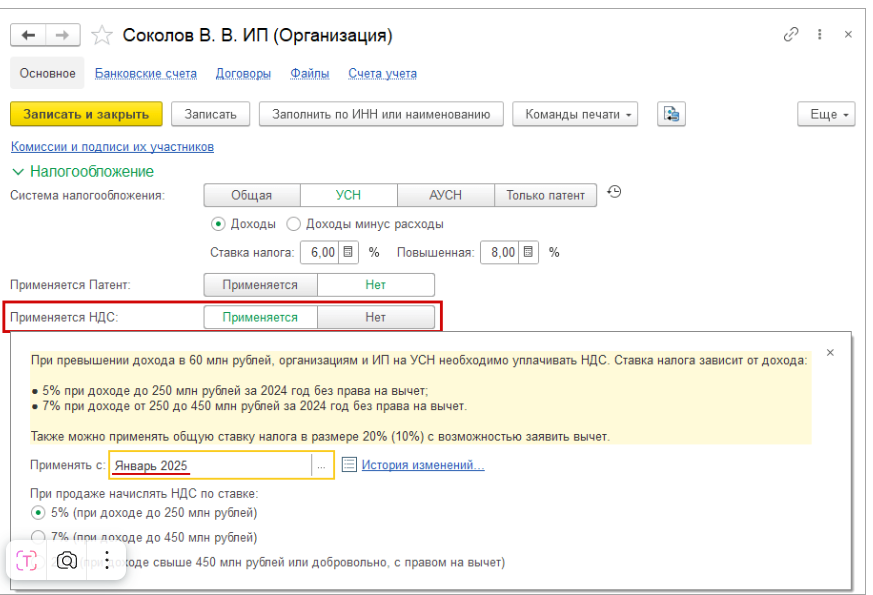

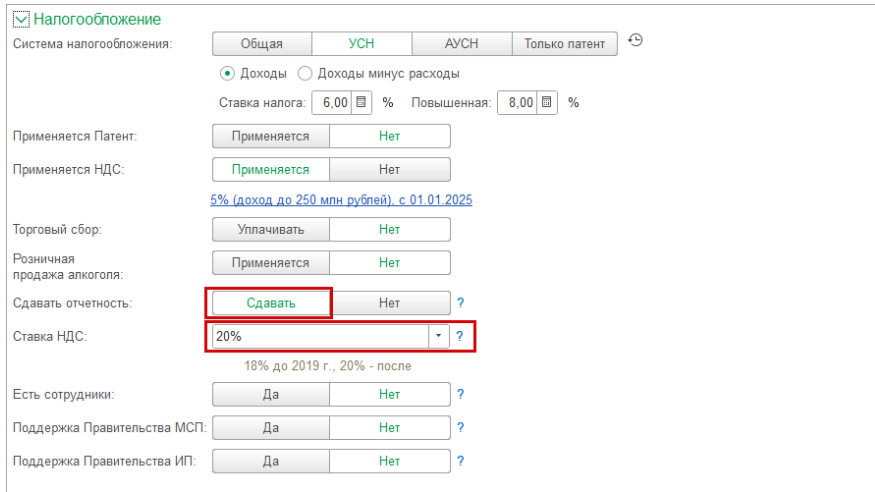

Включаем голову и НДС: Теперь идем в раздел «Компания», открываем карточку своей организации. Находим блок «Налогообложение». Тут должна быть выбрана «УСН», а рядом — тот самый судьбоносный переключатель «Применяется НДС». Переводим его в положение «Применяется». Как по волшебству, появится поле для выбора ставки.

Выбираем свою судьбу (ставку): Тут нужно подумать. 5%, 7% или общая 20%? Выбор зависит от ваших оборотов. Подсказка в программе вам в помощь. Главное — не заблудитесь в трех соснах. И обязательно укажите месяц, с которого начали применять НДС.

Важный нюанс — «Сдавать»: Рядом есть еще один скромный переключатель — «Сдавать». Убедитесь, что он тоже включен! Это прямое указание программе: «Дорогая, готовь данные для отправки в налоговую, мы с этим серьезно». Без этого наша декларация так и останется красивой картинкой на вашем компьютере.

Шаг 2. Проверка документов. Где собака зарыта.

Это самый кропотливый этап. Представьте, что вы готовите дом к приходу очень важного гостя — налогового инспектора. Нужно вымести все углы.

Что проверяем? Абсолютно все: реализации, поступления, авансы от покупателей и выданные поставщикам. Ключевое — наличие и корректность счетов-фактур. Без них НДС как без рук.

Последовательность — всему голова: Особое внимание — авансам. Документ на аванс должен быть введен в систему *до* документа отгрузки, которая этот аванс закрывает. Программа должна «видеть» эту связь, чтобы правильно рассчитать налог. Иначе получится каша, а не учет.

Специфика ставок:

Если у вас пониженная ставка (5%/7%), то тщательно сверяйте «исходящий» НДС (тот, что вы начисляете покупателям) в документах реализации. «Входящий» НДС (от поставщиков) к вычету не принимается, а просто учитывается в стоимости товаров.

Если выбрали общую ставку (20%/10%), то вам нужно следить и за «исходящим», и за «входящим» НДС. Потому что ваш налог к уплате будет считаться как разница между тем, что вы начислили, и тем, что вам предъявили поставщики.

Шаг 3. Сверка взаиморасчетов. Чтобы не было мучительно больно.

Этот шаг многие пропускают, а зря. Он помогает избежать неприятных сюрпризов.

Зачем это нужно? Чтобы программа могла правильно рассчитать НДС с полученных и выданных авансов и произвести их зачет. Если в расчетах кавардак, и с налогом будет то же самое.

Как это делается? Идеальный способ — сформировать акты сверки с вашими основными контрагентами. Но для внутреннего контроля достаточно отчетов: «Остатки по расчетам с покупателями» и «Остатки по расчетам с поставщиками» на конец квартала.

Тревожный звоночек: Если в отчете вы видите, что по одному и тому же договору с контрагентом одновременно есть и задолженность, и предоплата — это крик души программы о том, что аванс не зачтен. Надо разбираться, какой документ «завис».

Шаг 4. Создание специальных документов. Ювелирная работа.

После того как первичка приведена в порядок, нужно помочь программе собрать из этого конструктора готовую декларацию. Для этого существуют специальные документы в разделе «Налоги» -> «Отчетность по НДС».

Для работы с ЕАЭС (импорт): Если покупали товары, скажем, в Беларуси или Казахстане, вам понадобится документ «Заявление о ввозе товаров». А после уплаты налога — «Подтверждение оплаты НДС в бюджет».

Для экспорта в ЕАЭС: Чтобы применять ставку 0%, используйте документ «Подтверждение нулевой ставки НДС». Но помните: это не отменяет обязанности подать в налоговую пакет документов (контракт, таможенную декларацию) в течение 180 дней!

Для ручных операций:

«Отражение НДС к вычету» — это ваш спасательный круг, если, например, поставщик прислал счет-фактуру, а документ поступления вы по какой-то причине не проводили. Или для корректировок.

Списание НДС» — когда «входной» налог нельзя принять к вычету (например, купили товары для непроизводственных нужд) и его нужно списать на расходы

Для раздела 7 декларации: Документ «Формирование записей раздела 7» нужен для операций, которые не облагаются НДС (например, некоторые займы или операции с ценными бумагами). Здесь нужно вручную проставить соответствующие коды операций.

Шаг 5. Повторное проведение документов. Перестраховка — мать порядка.

После всех настроек и ручных корректировок необходимо «прогнать» все документы квартала заново. Это нужно, чтобы программа пересчитала все суммы, учтя новые данные и связи.

Как сделать это легко? Не делайте это вручную для каждого документа! Используйте обработку «Групповое перепроведение документов» (находится в «Настройки» -> «Корректировка данных»). Выберите организацию, поставьте галочку «Проводить счета-фактуры...» и нажмите «Выполнить». Программа все сделает сама.

!!! ВАЖНЕЙШЕЕ ПРЕДУПРЕЖДЕНИЕ !!! Перед повторным пререпроведением ОБЯЗАТЕЛЬНО сделайте резервную копию базы данных! Это как страховой полис. Если что-то пойдет не так, вы всегда сможете откатиться назад и начать с этого шага заново, а не с самого начала.

Шаг 6. Формирование Книги покупок и Книги продаж. Финальный аккорд перед битвой.

Это основные регистры для формирования декларации.

Книга продаж — это все, что мы должны государству. Она формируется из ваших реализаций, авансов полученных и т.д.

Книга покупок — это то, что мы можем у государства вычесть. Она формируется из полученных счетов-фактур от поставщиков, авансов выданных и пр.

Важное замечание для «пониженщиков» (5%/7%): Помните, что вы теряете право на вычет «входного» НДС. Но есть исключения! Вычеты сохраняются по авансам, которые вы выдавали, при возврате товаров или уменьшении их стоимости. Поэтому ваша Книга покупок будет формироваться только по этим «особенным» операциям.

Шаг 7. Заполнение и отправка декларации. Точка невозврата.

Осталось сущее пустяк.

Через сервис «1С-Отчетность» создаем новую декларацию по НДС за нужный квартал.

Нажимаем волшебную кнопку «Заполнить». Программа возьмет все данные из сформированных книг и рассчитает итоговую сумму налога.

Не ленимся! Обязательно нажимаем кнопку «Проверить». Программа проведет контроль соотношений и подскажет, если найдет явные ошибки.

И вот он, финал: подписываем готовый отчет усиленной квалифицированной электронной подписью и нажимаем «Отправить»

Вот и все, дорогие мои. Как видите, ничего сверхъестественного, но везде нужна внимательность и последовательность. Как если бы вы вязали сложный узор — одна петелька не туда, и весь рисунок может поплыть. Но у нас с вами все получится!

Если что, я тут, всегда могу подсказать, как бывалый штурман.

Удачи!✌️