40% россиян старше 50 лет не имеют никаких накоплений. Ноль. Только надежда на пенсию, которая сама по себе — не больше, чем пособие на выживание.

Сбережения — не роскошь, а защита от нищеты. И даже если вам 55+, начинать не поздно. Поздно — это ждать и ничего не делать.

Пенсия не спасёт — это не доход, а государственное утешение

Средняя пенсия в России — около 20 тысяч рублей. В регионах — и того меньше. Накопительная часть заморожена с 2014 года, а индексации не поспевают за инфляцией. Пенсия не даёт свободы — она максимум отсрочит отчаяние. Всё, что вы накопите сами — это и есть ваша настоящая защита.

Сколько нужно? Подушка безопасности — это ваша страховка

Норма — минимум три месяца ваших расходов. Идеально — шесть или даже двенадцать. Если вы тратите 40 тысяч в месяц, то подушка на полгода — это 240 тысяч. Это вполне реально накопить даже с доходом 30–50 тысяч рублей, если следовать плану.

5 шагов, которые работают даже после 50

- Зафиксируйте все текущие обязательные траты: квартплата, кредиты, еда.

- Начинайте откладывать хотя бы 10% с каждого дохода. Пусть это будет 3000 рублей — уже хорошо.

- Храните деньги не на карте, а на депозите. Лучше — с капитализацией.

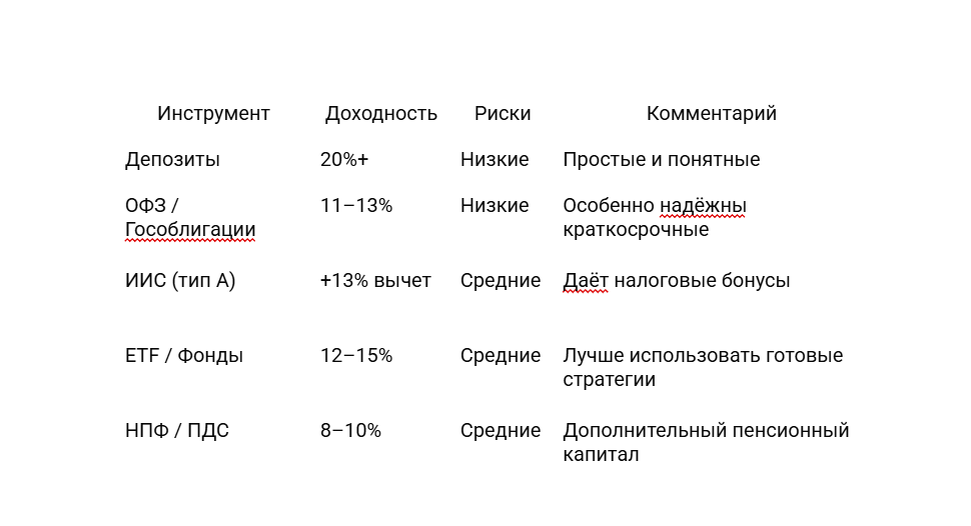

- Используйте надёжные инструменты: гособлигации, ИИС, НПФ.

- Перепроверяйте свою стратегию раз в полгода — обстоятельства меняются.

Самое страшное — не отсутствие денег, а отсутствие плана.

Почему теперь даже «аналитика» — это ресурс, который надо защищать

В июле Госдума приняла закон, который кардинально меняет правила игры для аналитических компаний. С марта 2026 года анализировать российский рынок смогут только те, у кого не менее 80% капитала принадлежит российским юрлицам. Для иностранных структур — двери закрываются.

На первый взгляд кажется, что это очередное закручивание гаек. Но на деле — это защита. Артём Кирьянов, зампред комитета Госдумы по экономической политике, объяснил:

«Пуская иностранных аналитиков к внутренним данным, мы сами помогали формировать список целей для ударов по экономике».

Исследования — это стратегический ресурс.

В США уже давно работает комитет CFIUS, который блокирует сделки, если иностранцы получают доступ к чувствительным данным. В Китае действует жёсткий закон о безопасности данных: стратегическую аналитику могут делать только свои. В ЕС принят Digital Markets Act, ограничивающий контроль внешних корпораций над цифровыми данными.

Россия просто встраивается в этот глобальный тренд. Это не изоляция, а цифровой суверенитет — защита не только государства, но и ваших сбережений, вашей пенсии, вашей подушки безопасности.

Во что вкладываться? Минимум риска, максимум пользы

Как увеличить шансы, если пенсия близко

— Найдите подработку: наставничество, удалёнка, консалтинг

— Продавайте ненужное: гаражи, дачи, неиспользуемые активы

— Пересмотрите расходы: от платных подписок до неэффективных кредитов

Самые распространённые ошибки

— "Мне уже поздно" — ложь, которую вам внушили

— "Я ничего не понимаю в инвестициях" — не нужно, есть простые инструменты

— "Пенсия поможет" — не поможет, особенно без личного плана

— "Сейчас сложное время" — оно всегда таким будет

Что делать уже завтра

— Откройте вклад или ИИС

— Составьте список расходов и урежьте лишнее

— Начните откладывать 10%

— Выберите один инструмент — и просто начните

Накопить в 55 — это не чудо, а дисциплина. А дисциплина — ваш главный капитал.

А вы уже начали строить свою подушку? Или всё ещё надеетесь на государство?

Делитесь опытом в комментариях — это может помочь другим.

И не забудьте подписаться — вас ждут важные советы без воды.