Сколько раз вы уже ловили себя на мысли:

«Надо бы начать откладывать»

Но тут же откладывали саму идею «на потом»?

То денег не хватает, то сломался холодильник, то праздники на носу… В итоге проходит год за годом, а капитал так и не растёт, накоплений нет.

А теперь давайте просто посчитаем: что будет, если начать прямо сейчас.

💰 Расчёт на 10 лет при доходности 14,5% годовых

Сегодня ОФЗ (облигации федерального займа) дают доходность около 14,5% годовых — это надёжный и стабильный инструмент.

Если инвестировать регулярно:

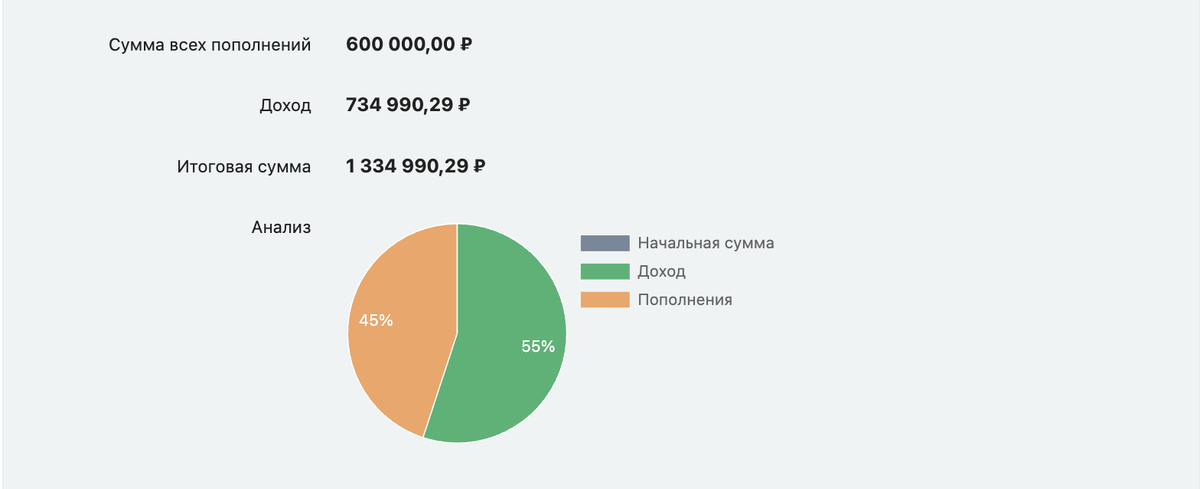

- 5 000 ₽ в месяц → через 10 лет капитал составит 1 334 990 ₽, из которых ваши вложения — 600 000 ₽, а остальное — чистый доход.

- 10 000 ₽ в месяц → капитал вырастет до 2 669 980 ₽, при том что своих денег вы внесёте только 1 200 000 ₽.

- 15 000 ₽ в месяц → получится уже 4 004 970 ₽, при вложенных 1 800 000 ₽.

🧐 «А как же инфляция?»

Да, через 10 лет 4 миллиона будут «стоить» меньше, чем сегодня. Но важно другое:

- вложите вы не 4 миллиона, а лишь 1,8 млн

- остальное — это деньги, которые заработали ваши инвестиции

И согласитесь: лучше иметь 4 миллиона через 10 лет, чем ничего.

🚂 Почему важно начать сейчас

Идеального момента для инвестиций не существует. Всегда будут расходы, неожиданные поломки и «неподходящее время».

Но именно поэтому капитал и не формируется у большинства людей — они ждут того самого «правильного дня».

А нужно просто начать в любой момент — хоть сегодня.

🔥 А если доходность будет выше?

Сейчас ставки по облигациям исторически высокие. Если вы зафиксируете доходность не 14,5%, а, скажем, 16–17% на годы вперёд — итоговый капитал окажется ещё больше.

И сегодня ещё можно «запрыгнуть в этот вагон» высоких доходностей:

- уже через месяц получать пассивный доход

- или формировать долгосрочный капитал для своих целей

Капитал не появляется сам по себе. Его создают регулярные действия. Даже небольшие суммы в правильных инструментах за годы превращаются в серьёзный результат.