У меня в арсенале более 20 карт разных банков. К сожалению, нет ни одной универсальной, ну такой, чтобы давала скидку на все траты и заменила весь этот арсенал. Даже с премиум-подписками.

👌 Поэтому я разработал способ, как управляться с целым ворохом карт и получать хорошую выгоду!

Напомню, что я веду эксперименты, которые наглядно показывают профит от такого подхода:

• Эксперимент «Капитал с кэшбэка и скидок», в котором заработал более ПОЛУМИЛЛИОНА рублей.

• Эксперимент «Капитал с кредиток», в котором заработал на кредитках больше 400 000 руб.

Если объяснять еще проще, то, допустим, ваши траты составляют около 100 000 руб. в месяц или 1 200 000 руб. в год. А при таком подходе на кешбэках или с помощью кредиток удается сэкономить до 5% от этих трат. Выходит за год до 60 000 сэкономленных рублей. Это больше половины месячной нормы трат. Ну не здорово ли?

👍 У меня хорошие условия по акциям «Приведи друга» для получения банковских карт. Если вам интересно, можете оформить по моим ссылочкам. Мне и вам будет бонус 😉.

Поэтому каждый месяц я использую разные карты для оплаты покупок. В основном это зависит от двух параметров:

• Наличие выгодных кэшбэков на дебетовых картах.

• Наличие доступных средств на кредитных картах.

Как вести учет?

Я не суечусь возле кассы под гневными взглядами покупателей, чтобы понять, какой мне картой оплатить в данный момент. Чтобы этого избежать и не трепать себе нервы, раз в месяц делаю одно упражнение:

- Заглядываю в банковские приложения перед началом месяца.

- Выбираю кешбэк

- Обновляю таблицу с кешбэками и кредитками, которая всегда под рукой: на первом экране смартфона.

Хватает пары секунд, чтобы заглянуть в нее и понять, какой картой платить.

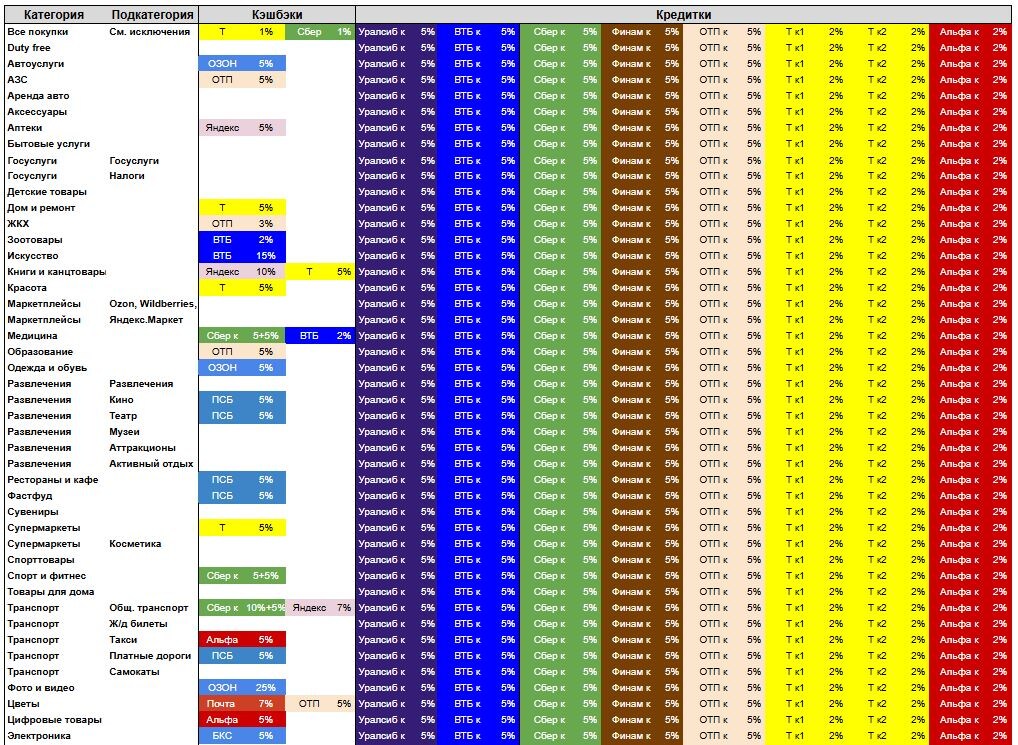

Как выглядит таблица?

Сейчас она имеет вот такой вид:

• В первой колонке — список категорий, по которым выпадают кешбэки.

• Во второй колонке — размер кешбэков. Обновляю, когда публикую на канале обзор кешбэков на следующий месяц.

• В третьей колонке — список кредитных карт ранжированный по величине потенциального дохода.

Этот пункт поясню подробнее. Свои деньги можно хранить на накопительном счете под высокий процент, а расплачиваться заемными с кредитки. Когда придет время возвращать займ, снимаем деньги с накопительного счета, возвращаем на кредитку, а прибыль оставляем себе.

Особенность текущего экономического цикла такова, что использование денег с кредитной карты может быть выгоднее кэшбэков, потому что ставки по накопительным счетам высокие.

Например, если использовать кредитку с грейсом в 120 дней, а свои средства хранить на накопительном счете под 18%, то можно заработать около 5% от потраченных средств.

По сути, кешбэки меньше 3% неинтересны, можно оплачивать кредитками с длинным грейсом.

Если нет кешбэка в категории или он невелик, бегу глазами в третью колонку и плачу кредиткой.

Список кредиток тоже обновляется. Бывает, что на кредитке заканчивается лимит. Или кредитка с нечестным рейсом, тогда потенциальная доходность средств уменьшается, потому что срок возврата тоже сокращается.

Чем отличаются грейсы?

Для примера возьмем кредитные карты с грейсом в 120 дней:

- Честный грейс — когда покупки по карте в каждый новый месяц нужно возвращать через 120 дней. То есть за июль в ноябре, за август — в декабре. Таким образом свои деньги почти 4 месяца хранятся на накопительном счете и приносят доход.

- Нечестный грейс — когда надо гасить все, что было потрачено за весь период: хоть в начале, хоть на прошлой неделе. То есть с каждым месяцем грейс становится меньше на 30 дней.

Бывают кредитки с кешбэками. Тогда я их записываю в колонку с кешбэками.

Пример: Сбер к 10% + 5%.

Это значит кредитная карта (к) Сбера с кешбэком 10% и потенциальной доходностью 5% (собственных средств на накопительных счетах).

Правила оплаты

В итоге сейчас правила оплаты покупок следующие (в порядке приоритета):

1️⃣ Оплачиваем кредитной картой с кешбэком.

В этом случае получаем двойную доходность за кешбэк и потенциальную за экономию собственных средств, пока они лежат под процентом на накопительном счете.

2️⃣ Оплачиваем дебетовой картой с самым высоким кешбэком.

Если лимит вышел, то платим другой дебетовой картой с кешбэком в этой категории, если таковая есть.

3️⃣ Оплачиваем кредиткой с нечестным грейсом.

Но только в начале этого грейса, то есть в первые 1-2 месяца, пока потенциальная доходность высокая.

4️⃣ Оплачиваем кредиткой с честным грейсом.

По мере выхода кредиток в связи с исчерпанием кредитного лимита переходим на кредитки с меньшей потенциальной доходностью.

5️⃣ Оплачиваем дебетовой картой с кешбэком на все.

Некоторые карты дают 1%, 1,5% или 2% на все покупки.

Таким образом почти все траты сейчас проходят с какой-либо выгодой в виде кешбэка или потенциальной доходностью за счет использования заемных средств с кредиток.

А как носить столько карт с собой?

Не ношу с собой ворох этих банковских карт. Все хранится в смартфоне. В этом посте рассказывал лайфхаки,как организовать хранение банковских карт.

Вывод

Для новичка, кто привык пользоваться одной картой схема может показаться сложной, но это не так. Главное раз в месяц сделать подготовку и заполнить табличку, тогда можно без суеты пользоваться всем арсеналом доступных карт. Выгода очевидна 👌

❓ А как делаете вы?

—

Более подробно и оперативно я пишу с свой Телеграм-канал, где делюсь советами, личным опытом и выгодными акциями. Подписывайтесь!