В России стартовало внедрение Open Banking: к 2026 году крупнейшие банки будут обязаны раскрывать API. Разбираем планы и первые кейсы.

Что такое Open Banking и при чем здесь Open API и Open Data

Чтобы в дальнейшем не было никакой путаницы, сперва стоит разобраться с тем, что такое Открытый банкинг (или Open Banking) и как это связано с Open API.

API (англ. application programming interface — программный интерфейс приложения) — это набор правил или инструкций, по которым разные программы могут обмениваться информацией между собой.

Open API — это API, которое доступно для широкого пользования. Любой разработчик может использовать его для создания своих приложений.

Open Data — принцип открытости данных, к которым могут иметь доступ внешние разработчики.

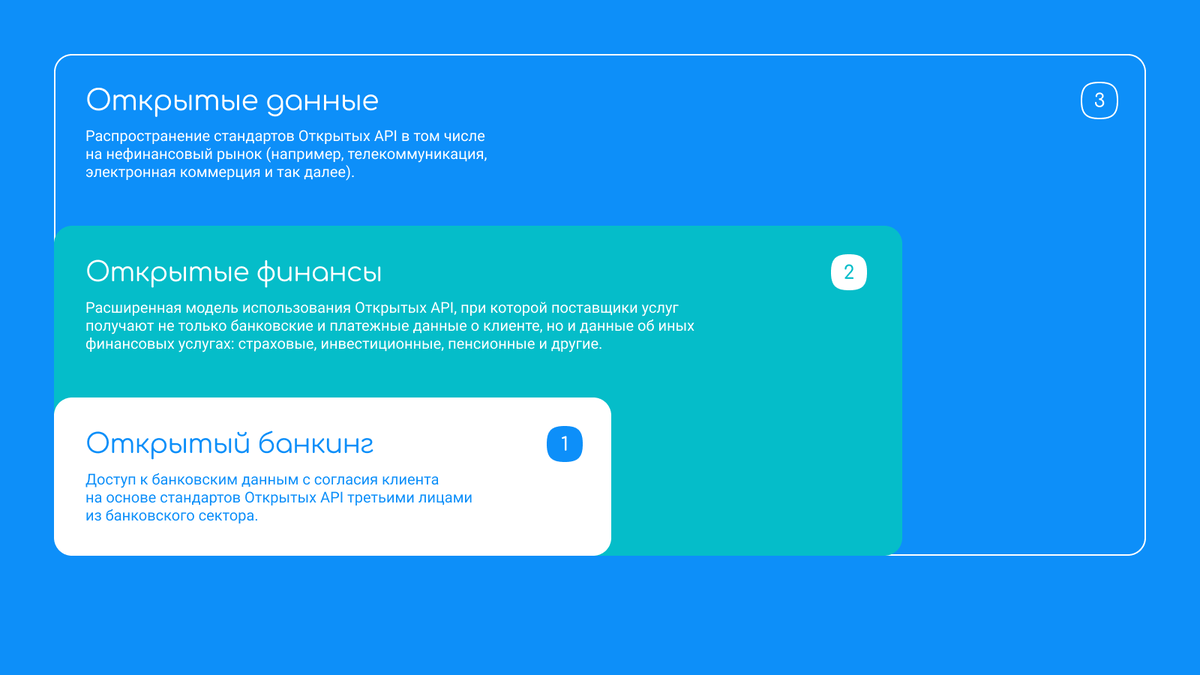

Именно благодаря Open API и Open Data стал возможен «открытый банкинг» — новый способ организации финансового рынка, где данные клиента принадлежат не столько банку, сколько самому клиенту.

Если традиционно банковская система считается «закрытой» — то есть, к вашему счету в одном банке не могут получить доступ другие банки или сторонние сервисы, — то Открытый банкинг ломает эту модель. Чтобы все это работало, нужен единый технический язык. Им и стали Open API — открытые интерфейсы программирования приложений.

Как протекает процесс в России?

В России история началась с публикации стандартов рекомендательного характера для банковского сектора, но уже в 2022 году ЦБ опубликовал Концепцию внедрения Открытых API на финансовом рынке России, где изложил преимущества открытого банкинга, а также варианты реализации данной инициативы.

Открытые API в российском контексте — это программные интерфейсы для безопасного обмена данными с другими сервисами, публикуемые организациями в соответствии с требованиями Банка России. Они позволяют клиенту по своему согласию подключать удобные цифровые услуги прямо к своему банковскому счету.

Обратную связь по Концепции дали 166 организаций. На основе ее основе, а также благодаря обращению к мировому опыту, был утвержден гибридный подход к внедрению Открытых API.

Когда введут открытые API Банк России? По планам Банка России, с 2026 года должно начаться поэтапное внедрение Открытого банкинга через обязательного использования Открытых API крупными банками, брокерами и страховыми компаниями, а с 2027 — микрофинансовыми организациями, депозитариями, операторами информсистем и финансовыми платформы. С 2023 года на площадке Ассоциации Финтех работает Экспертный совет по внедрению Открытых API.

Что еще нужно знать о проекте Открытых API?

- Фокус на безопасности: задача рынка на ближайшее время — выработать единый стандарт кибербезопасности в сфере открытых API. Речь идет не только о том, чтобы банки и финтех могли обмениваться данными о счетах клиентов и инициировать платежи с их согласия. Важно, чтобы единые правила защищали всю технологическую экосистему участников: от самих интерфейсов до инфраструктуры компаний, подключенных к среде открытых API.

- Единый стандарт: еще одна серьезная задача — создание единого оператора среды открытых API, который станет не просто технической площадкой, а опорным элементом всей экосистемы. На него ляжет и организация сквозной идентификации клиентов, и разработка типовых юридических соглашений, по которым банки, финтехи и другие игроки смогут безопасно обмениваться данными.

Ключевое требование к такому оператору — абсолютная нейтральность: он не должен обслуживать интересы одной группы участников рынка в ущерб другим. Именно поэтому уже сейчас на площадке Ассоциации Финтех идет дискуссия о том, каким образом определить его функции, ответственность и границы полномочий.

В начале лета 2024 года Сбер и Т-Банк сообщили о запуске тестирования совместного решения. Клиенты смогли видеть информацию о своих счетах сразу в двух банках через одно приложение.

Ассоциация Финтех и агрегатор «Сравни» показали другой сценарий. С помощью открытых API прямо на сайте маркетплейса можно было оформить заявку на ипотеку.

Один из показательных кейсов — сотрудничество «ВТБ Капитал Инвестиции» и «Почта Банка». Клиент «Почта Банка» может дистанционно открыть брокерский счет в ВТБ и приобрести ОФЗ-н через привычные цифровые каналы «Почта Банка».

Важную роль начинают играть вендоры IT-решений и программного обеспечения для финансового сектора. Таким образом, Россия идет по пути гибридного подхода к внедрению открытого банкинга — когда IT-компании оперативно предлагают решения для рынка. Причем разработки появляются как для банков и финансовых организаций, так и для платформ малого бизнеса.

Например, уже существует решение Open Banking на базе API Банка России и платформы Ассоциации Финтех. В его основе — управление согласиями на доступ к счетам и платежам. Такой модуль позволяет автоматизировать ключевые процессы: создание и управление согласием пользователя, получение информации о счетах и транзакциях, инициирование платежей от имени клиента, а также анализ его финансового поведения в разных банках — исключительно при наличии согласия.

Для банков это означает снижение затрат на процедуры верификации пользователя и более точную оценку рисков, а для рынка в целом — рост возможностей кросс-продаж (от вкладов до страхования и инвестиций).

Не менее важно, что подобные решения находят применение и за пределами классического банкинга. Для малого бизнеса и ИП модули открытых API интегрируются с универсальными платформами, объединяющими бухгалтерию, платежи, кредитование, налоговую отчетность и работу с контрагентами. А для физических лиц технологии становятся частью мобильных приложений: они анализируют привычки пользователя и помогают выстраивать персональные финансовые сценарии.

Таким образом, открытый банкинг перестает быть лишь про банки — он становится инфраструктурой, вокруг которой выстраиваются новые сервисы для бизнеса и людей.