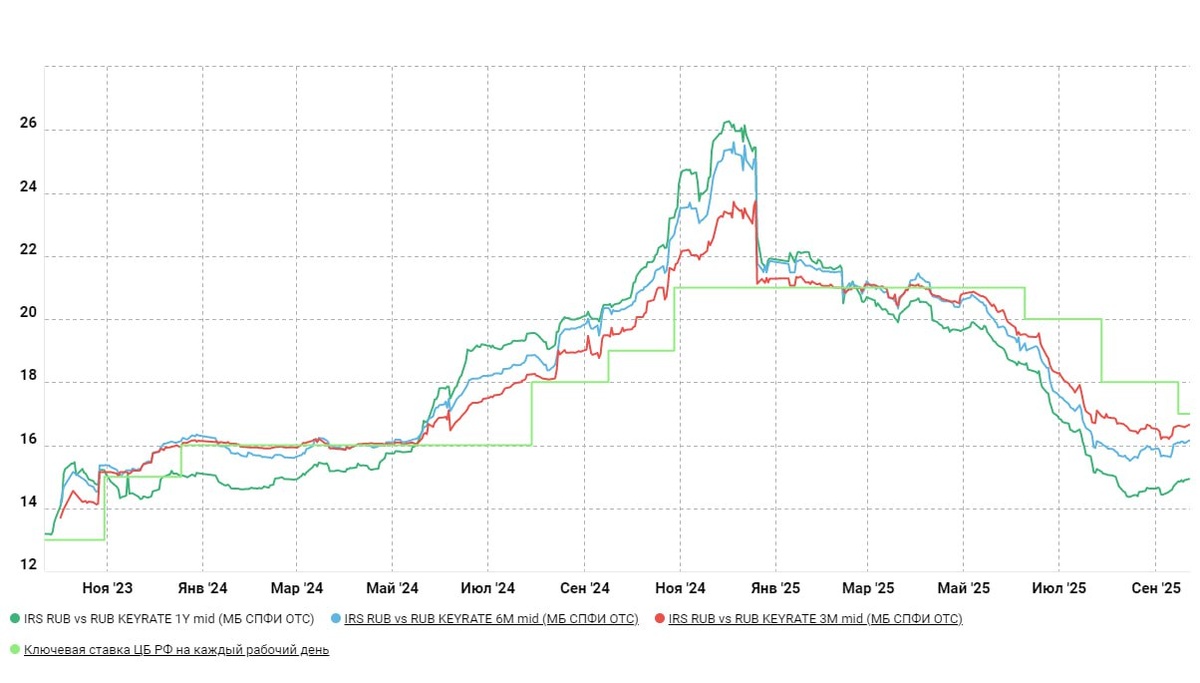

Российский рынок больше не закладывает стремительного снижения ставки до конца года.

Своп на ключевую ставку на ближайшие 3 месяца 16.65%, что отражает оценку снижения ее в октябре до ~16.5% (может снизят в октябре, а может и нет).

Полугодовые свопы все же закладывают снижение ставки до ~15% в марте 2026 года, на горизонте года средняя ставка ожидается вблизи 14% - достаточно сбалансированная позиция в условиях текущей динамики и процессов.

Ожидания рынка сместились к сдержанным темпам снижения на 0.5% за заседание до конца 2026 года, что означает ~14% среднегодовую ставку в 2026 году и ~12% на конец 2026 года.

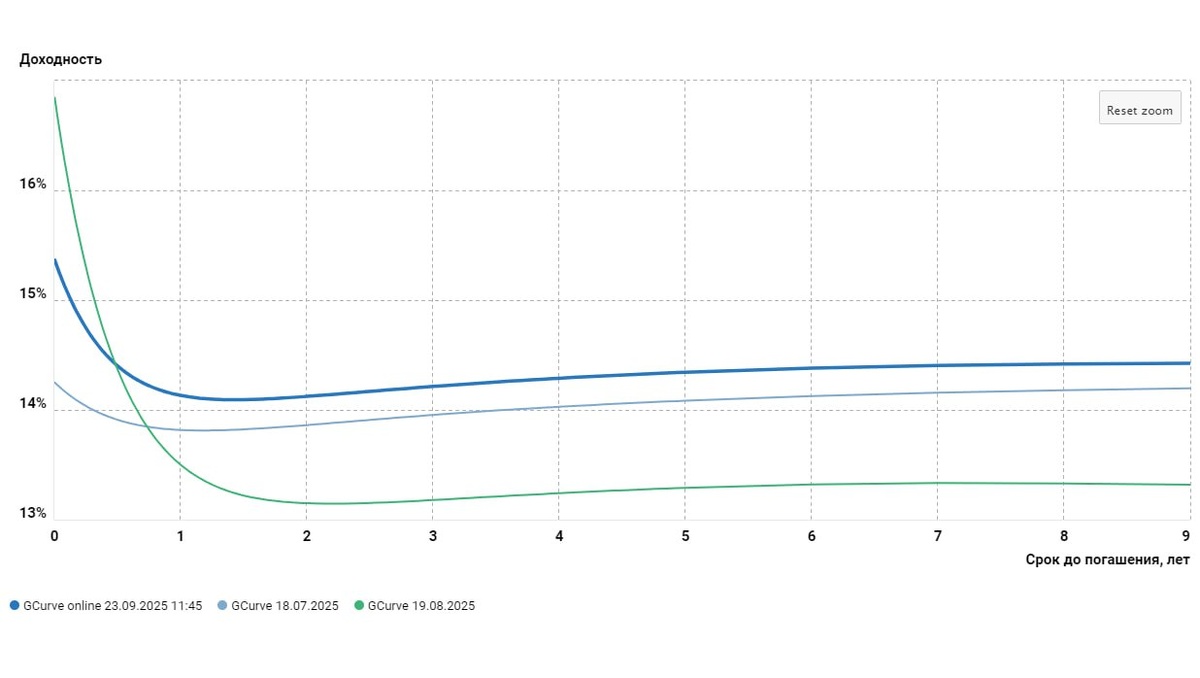

Рынок гособлигаций тоже, после бурного оптимизма августа пришел в более вменяемое состояние и кривая доходности вернулась, в основном, в диапазон 14-14.5%, отчасти отражая премии за то, что дефицит бюджета будет больше и Минфину придется больше занимать.

Ожидаемая динамика кредита и конструкция бюджета, скорее указывает на темпы роста М2 на ~10...12% в этом году, что несколько выше прогноза ЦБ (6-9%), но, думается, это вполне сопоставимо с жесткостью политики 2016-2019 годов, учитывая, разницу в реальной процентной ставке и ее ожиданий тогда и сейчас (с поправкой на фактор льготного кредита и ряда других "смягчающих" эффектов сейчас).

P.S.: В ближайшую неделю ждем информации по бюджету и прогнозу Минэка на 2026-28 годы ...

Telegram канал автора: https://t.me/s/truecon

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.