Всем привет, друзья! 👋

Сегодня речь пойдет о том, как можно покупая облигации, зафиксировать свою доходность в долларах. Поговорим про еврооблигации, что это такое, какие плюсы и минусы в покупке такого инструмента.

Еврооблигация — это долговой инструмент, который выпущен на международном рынке и номинирован в иностранной (т.е. не «домашней») валюте. Слово «евро» здесь историческое — оно не обязательно означает евро как валюту. Можно встретить «еврооблигации в долларах», «в фунтах», «в юанях» и т.д.

Дальше разберем по пунктам — как это работает и что важно знать.

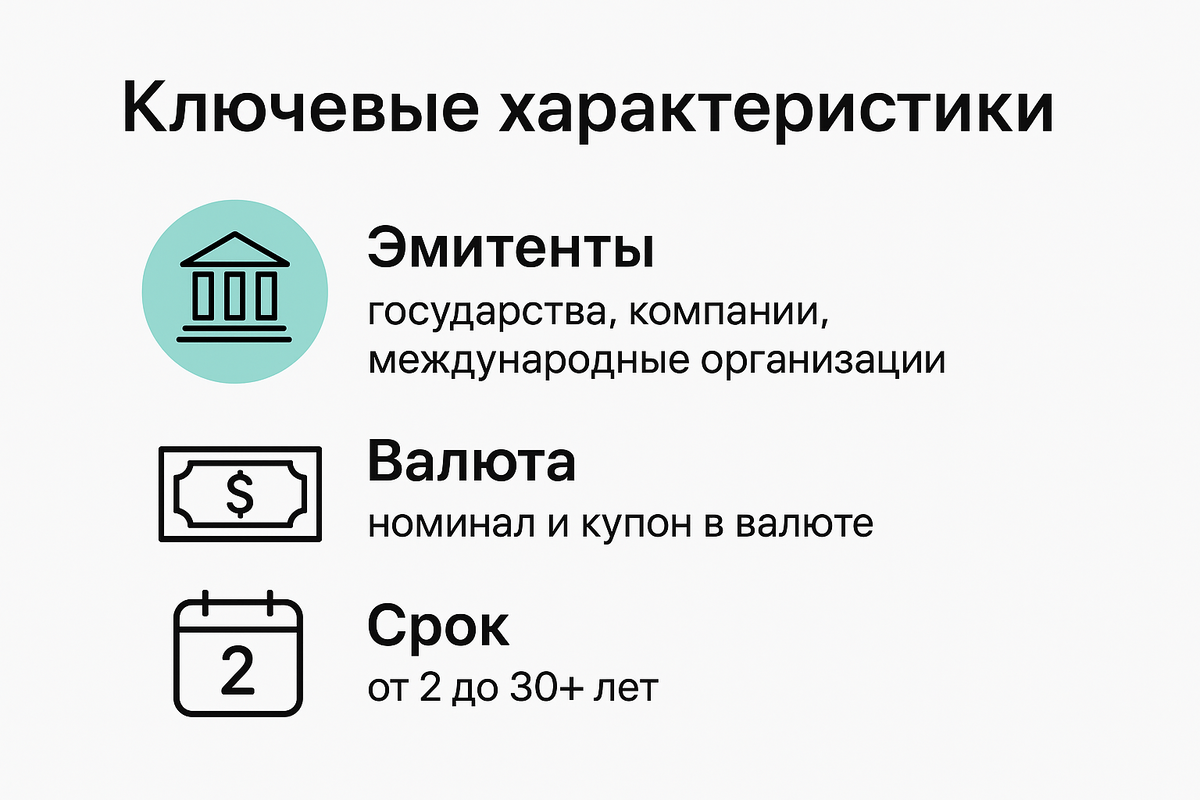

Эмитенты - это те, кто выпускает данные облигации: государства (суверенные), компании (корпоративные), международные организации (суверенные агентства, т.п.).

🔹 Валюта: номинал и купон выплачиваются в указанной валюте (часто USD или EUR).

🔹 Срок: от краткосрочных до очень долгих (обычно 2–30+ лет).

🔹 Купон: фиксированный или плавающий; купонная доходность и доходность к погашению — это реальная годовая доходность, которую инвестор получит, если купит облигацию по текущей цене и будет держать её до конца срока, учитывая все купоны и возврат номинала.

Как работает еврооблигация

Представь: государство или компания хочет занять деньги не у себя дома, а у инвесторов за границей. Чтобы это сделать, они выпускают бумагу — еврооблигацию. Ты покупаешь эту бумагу, то есть как бы даёшь деньги взаймы. Взамен эмитент обязуется: платить купон — проценты, обычно раз в полгода или год; вернуть номинал (основную сумму) в конце срока. Всё это происходит в валюте выпуска: чаще в долларах или евро. То есть если у тебя расходы в рублях, реальная выгода зависит ещё и от курса валюты.

Риски для инвестора

Тут всё просто, но важно понимать:

🔹 Кредитный риск — эмитент может обанкротиться или объявить дефолт и не вернуть деньги.

🔹 Валютный риск — если курс «скачет», итоговая доходность в рублях может сильно отличаться от ожиданий.

🔹 Риск ставок — если в мире растут процентные ставки, цена твоей облигации на рынке падает. Хочешь продать раньше срока — получишь меньше.

🔹 Ликвидность — не все облигации легко продать. Иногда приходится ждать покупателя или соглашаться на невыгодную цену.

🔹 Юридические и санкционные риски — бывают ситуации, когда из-за ограничений даже добросовестный эмитент не может провести платежи инвесторам.

Как оценивают и торгуют

Когда смотришь на еврооблигацию, важно обращать внимание на несколько вещей:

🔹 Цена — указывается в процентах от номинала (100 = полная цена). Можно купить дороже (например, 105) или дешевле (95).

🔹 Доходность (YTM) — реальная прибыль с учётом цены, купонов и даты погашения. Если облигация стоит дешевле номинала, доходность выше купона.

🔹 Сравнение со спредом — доходность облигации сравнивают с «безрисковыми» бумагами (например, казначейскими США). Чем больше разница, тем выше риск.

🔹 Дюрация — показатель, насколько сильно облигация реагирует на изменения ставок. Длинные облигации (10–20 лет) падают в цене сильнее, чем короткие.

🔹 Ликвидность — есть ли обороты и маркет-мейкеры. Если инструмент торгуется вяло, выйти из него может быть сложно.

Как итог хочу подвести: еврооблигации — это хороший инструмент, которым нужно уметь правильно пользоваться. Они помогают диверсифицировать портфель, защититься от части рисков и при этом дают шанс заработать.

Отдельный момент — девальвация рубля. Под девальвацией понимается снижение покупательной способности рубля по отношению к другим валютам, чаще всего к доллару и евро. Иными словами, за те же рубли со временем можно купить меньше долларов.

Почему это актуально:

🔹 Российский бюджет сильно зависит от экспорта нефти и газа, а доходы от экспорта поступают именно в валюте. Когда курс доллара выше, государство получает больше рублей при конвертации валютной выручки — и это помогает закрывать бюджетные дыры.

🔹 Поэтому в долгосрочной перспективе властям зачастую выгоден более слабый рубль. Это позволяет поддерживать бюджетные доходы, даже если мировые цены на сырьё не растут.

Для инвестора это значит, что хранение части капитала в валютных инструментах, таких как еврооблигации, может быть защитой от обесценивания рубля. То есть вы выигрываете не только за счёт купона и доходности, но и за счёт потенциального роста валюты к рублю💵📈.