Мы с мужем оба работаем на обычной работе 5/2. Я занимаюсь продвижением услуг образовательной организации, а супруг - инженер связи в крупной компании. Величина денежных поступлений варьируется от месяца к месяцу. "То густо, то пусто" не бывает, но случается, что в какие-то месяцы выходит значительно больше, чем в предыдущие. У супруга есть минимальная сумма, ниже которой не заплатят, но иногда он может получить раза в три больше этой суммы.

Чисто для себя мы примерно прикинули, в какие месяцы бывают повышенные выплаты, а в какие - низкие. Влияют 13-я зарплата и выплаты к профессиональному празднику, обучение и командировки, больничные, ещё аварийные дежурства и переработки, даже отпуск в предыдущем месяце повлияет на то, что зарплата вслед за ним будет низкая. Там сложная премиальная система, и если очень грубо, то чем меньше ты работал (был в отпуске, на больничном или учёбе), тем меньше получишь.

Что-то из этих прибавок можно на год вперёд уже спрогнозировать, а что-то нельзя. Если бы я не работала, но первое время у нас были бы проблемы с планированием 100%, мы бы могли не укладываться в сумму, которая нам нужна на текущие расходы - просто не было бы денег. Но у меня зарплата стабильная и практически не меняется в течение года.

Вроде кажется, что "всплески" - это прекрасно, можно потратить на что-то нужное сразу или вообще весь "излишек" убрать в накопления. Но для нас это скорее минус. Был. Пока супруг здесь работает, мы в разные годы пробовали разные схемы накоплений. И в итоге определили для себя оптимальную. Далее речь идёт о том, как планировали 2025-й год. Так как он завершился и я считаю, что для нашей схемы успешно, то делюсь.

Мы решили, что хотим в 2025 накопить на квартиру конкретную сумму. Посчитали, какой это % от совокупного дохода за 2024 год. И потом просто от каждого зачисления переводили сразу этот % на счёт. Например, пришло зачисление 100 000, 40 000 сразу убрали на квартиру, а 60 000 уже распределяем по другим статьям расходов. Пришло 20 000 - 8 000 в накопления, 12 000 распределяем. Однажды зачислили что-то около двух тысяч... и да, мы их тоже распределили.

Так как работу в 2025 не теряли и всё же была какая-то индексация, то по такой схеме мы легко накопили нужную сумму ещё в августе, а до конца года получилось в итоге 120% от запланированного. Так что в следующем году решили сразу откладывать больший процент со всех поступлений - понимаем, что это реально.

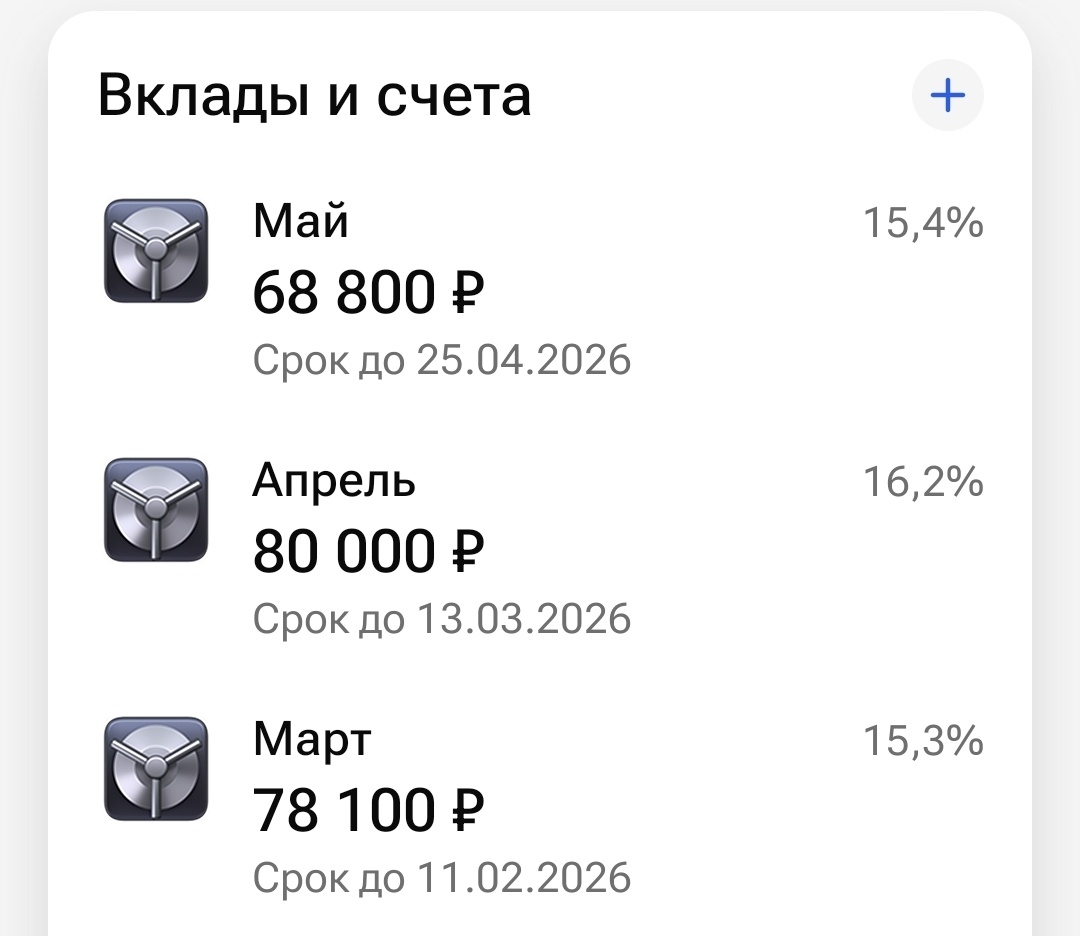

После того, как мы вычли из поступившего дохода деньги на главную цель, остаток распределяем. Наша основная задача - выделить сумму на месяц на жизнь. И тут мы откладываем всегда сильно наперёд, обычно на 3 месяца. То есть в сентябре есть деньги на ноябрь, а то и декабрь. Иногда кладём чуть меньше, оставляя задел на доходность по вкладу, иногда чуть больше - если знаем, что следующий месяц не получится отложить в полном объёме. Просто чтобы условные 5 тысяч не бултыхались на отдельном счёте в ожидании новых денег (см. скриншот), присоединяем их заранее к предыдущему, но в голове держим, что всё тратить нельзя.

И вот время от времени образуется "лишняя сумма" - разница между % на квартиру и суммой на обязательные расходы на какой-то месяц. Это всё идёт на отпуск или другую большую цель, но не такую большую, как квартира.

Эту статью я пишу в последних числах декабря, и мы с последнего дохода в этом году, он пришёл аккурат перед последними выходными, открыли вклад на расходы на май. Это чуть меньше, чем нам надо даже с процентами, которые набегут, но мы это предусмотрели заранее, поэтому сделали побольше апрель - остаток просто уйдёт на следующий месяц.

Самое сложное при неравномерном доходе железно накопить деньги на жизнь на несколько месяцев вперёд. Длительность этого периода у каждого своя - если просто прыгают начисления, как у супруга, то мне кажется, что 3 месяцев хватит с головой. А если кто-то, к примеру, сценарист или художник и может только раз в год взять какой-то проект или выгодно продать работу, то деньги должны быть отложены хотя бы на 6 месяцев. И лучше всё-таки вот так, когда каждый месяц распечатывается в подходящее время.

Причём у нас эти суммы на жизнь наперёд - это не подушка безопасности! Подушка лежит себе отдельно одной большой суммой, там расчёт на 1 месяц сильно ниже нашего комфорта для жизни, потому что эти деньги нужны для того, чтобы пережить потерю дохода, а не чтобы по театрам ходить и на выходных путешествовать.

Мне кажется, что наш принцип для накоплений можно использовать с любой системой зачисления зарплаты. И когда в течение года она приходит равномерно, и когда сумма варьируется каждый месяц, и когда доход может поступать на счёт только раз в несколько месяцев. Сначала платишь себе - переводишь что-то в накопления (на старте это обязательно подушка безопасности, а когда она готова, то уже можно ставить другие цели), а потом уже с остатком разбираешься по части повседневных расходов и краткосрочных планов вроде отпуска и дивана. Если не убрать что-то в сбережения сразу, то вероятность остатка на счёте в конце месяца сильно ниже.