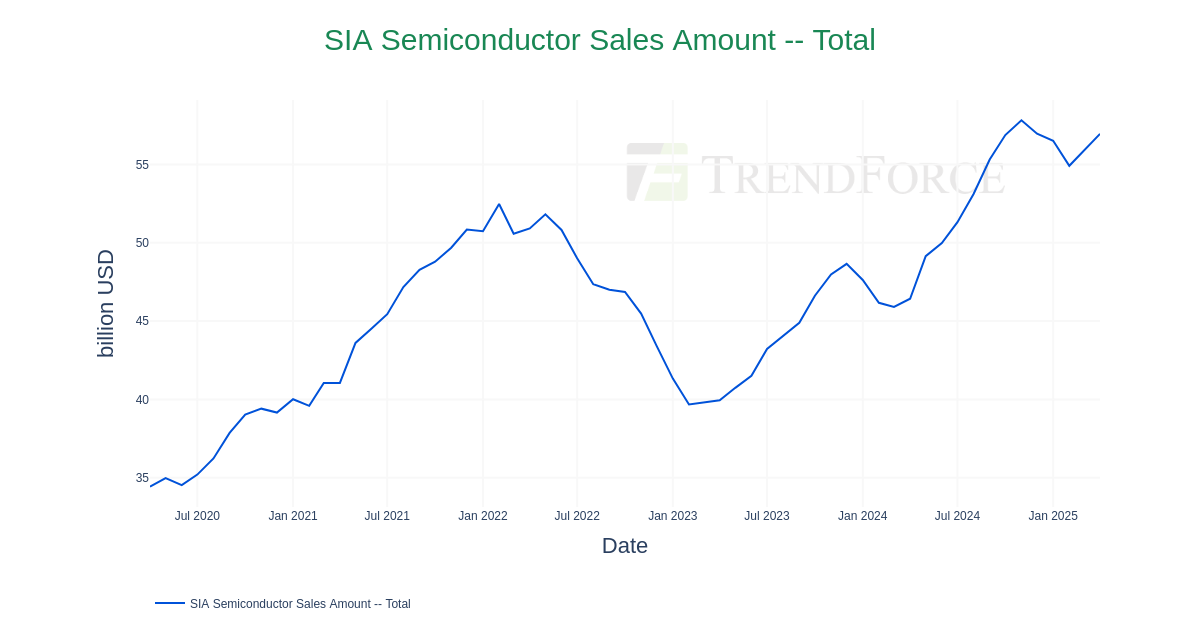

По данным Американской ассоциации полупроводниковой промышленности (SIA), в апреле 2025 года мировой рынок полупроводников продемонстрировал уверенную положительную динамику. Совокупный объем продаж достиг 57,0 млрд долларов, что на 2,5 % больше по сравнению с мартом текущего года и на 22,7 % выше уровня апреля 2024 года.

Такие показатели подтверждают, что отрасль полупроводников стабильно восстанавливается после снижения активности в 2022–2023 годах. Ключевыми факторами роста остаются высокий спрос на чипы для искусственного интеллекта, развитие дата-центров, расширение телекоммуникационной инфраструктуры и оживление потребительского рынка.

Показатели роста и динамика рынка полупроводников

По информации SIA, в апреле 2025 года положительные результаты отмечены в большинстве региональных и технологических сегментов. Основные данные:

● Рост по сравнению с мартом 2025 года составил 2,5 %;

● Рост в годовом выражении (апрель 2024 — апрель 2025) — 22,7 %;

● Средний прирост за первые четыре месяца 2025 года оценивается примерно в 19 % по отношению к аналогичному периоду предыдущего года.

Эти данные свидетельствуют о том, что полупроводниковая отрасль вступила в новый этап развития. Повсеместное внедрение ИИ-технологий, автоматизация производств, рост вычислительных нагрузок и переход к энергоэффективным архитектурам стимулируют спрос на продукцию полупроводниковых компаний.

Региональные показатели

Рост зафиксирован во всех ключевых регионах:

● Северная Америка демонстрирует устойчивую динамику на фоне государственных программ, направленных на развитие внутреннего производства и научно-исследовательских инициатив, включая CHIPS and Science Act.

● Азиатские рынки, включая Китай, Южную Корею и Тайвань, сохраняют лидерство по объёмам производства и потребления. Особенно высокие темпы роста зафиксированы в сегменте мобильной и серверной электроники.

● Европа и Япония показывают стабильное расширение, чему способствуют программы цифровой трансформации, переход на независимые технологические решения и стимулирование промышленной автоматизации.

По оценкам SIA, наибольший прирост продаж в апреле пришёлся на Китай и Тайвань. Это связано с ростом поставок чипов для серверов, ориентированных на задачи искусственного интеллекта и модернизацию сетевой инфраструктуры.

Факторы, влияющие на динамику рынка

Рост мирового рынка полупроводников поддерживается сразу несколькими трендами:

1. Развитие искусственного интеллекта

AI продолжает оставаться ключевым фактором роста. Запросы со стороны облачных платформ, стартапов в сфере генеративного ИИ, а также государственные программы по созданию цифровых двойников и ИИ-моделей требуют высокопроизводительных чипов — GPU, ASIC, FPGA и специализированных NPU.

2. Модернизация дата-центров

Компании по всему миру инвестируют в обновление серверной инфраструктуры. Использование современных процессоров с высокой плотностью транзисторов, памятью HBM и оптимизированной архитектурой приводит к росту поставок логических и микросхем памяти.

3. Рост автопрома и промышленной автоматизации

Электрификация транспорта, внедрение ADAS-систем и рост числа умных устройств в производственных цепочках увеличивают спрос на микроконтроллеры, силовые модули и датчики.

4. Политика технологической автономии

Ведущие экономики мира продолжают курс на снижение зависимости от внешних поставок. Это выражается в строительстве новых фабрик, локализации упаковки и тестирования, а также расширении внутренних программ разработки чипов. США, ЕС, Япония и Индия активно субсидируют отрасль, что способствует увеличению производства и оборота.

Корпоративный вклад: кто зарабатывает больше всех

Основными бенефициарами роста продаж в апреле стали крупнейшие игроки отрасли:

● Nvidia — лидер по поставкам AI‑ускорителей, показала рекордные квартальные продажи, несмотря на экспортные ограничения в Китай.

● TSMC и Samsung Foundry — нарастили объёмы контрактного производства, включая 3-нм и 5-нм чипы.

● Micron, SK Hynix и Samsung Electronics — восстановили рынок DRAM и NAND-памяти, зафиксировав рост средней контрактной цены на 8–12 %.

● Intel — на фоне реструктуризации и запуска Foundry Services также вернулась к стабильному росту в логическом сегменте.

Риски и вызовы

Несмотря на позитивную динамику, рынок сохраняет ряд рисков:

● Геополитическая нестабильность, особенно в Азии, может повлиять на глобальные цепочки поставок.

● Ограничения на экспорт, продолжающие действовать в отношении Китая, могут привести к ответным мерам и усложнению торговли.

● Перегрев спроса на отдельные классы чипов (например, HBM-память или GPU для генеративного ИИ) может вызвать локальные дефициты и ценовые скачки.

● Нехватка квалифицированных специалистов на фоне ускоренного роста мощностей также представляет собой системную проблему для отрасли.

Прогнозы на вторую половину 2025 года

SIA и другие отраслевые аналитики ожидают, что положительная динамика сохранится и в последующие месяцы. Если текущий тренд продолжится, годовой объем продаж полупроводников в 2025 году может превысить 670–680 млрд долларов, что будет на 15–20 % выше по сравнению с 2024 годом.

Особые надежды связываются с началом серийного производства чипов по 2-нм техпроцессу и расширением поставок AI‑аппаратных решений в корпоративный и государственный секторы. Также возможен рост в сегментах 5G/6G-инфраструктуры, AR/VR-устройств и промышленного Интернета вещей.

Апрель 2025 года стал очередным подтверждением того, что мировая полупроводниковая отрасль вступила в новую фазу экспансии. Продажи на уровне 57 млрд долларов, рост почти на четверть по сравнению с прошлым годом и устойчивый тренд на увеличение инвестиций — всё это делает сектор полупроводников одним из самых динамично развивающихся и стратегически важных в мировой экономике.

Если текущие тенденции сохранятся, 2025 год может стать рекордным не только по объёмам продаж, но и по темпам внедрения новых технологических стандартов.