Если коротко: «дешевле всего на выплату» чаще выходит самозанятый (НПД), «самый защищённый» — штат, а ГПХ занимает середину и подходит для разовых задач. Чтобы выбирать без эмоций, посчитаем TCO (total cost of ownership) — полную стоимость человека для бизнеса — и разложим риски. Не забудьте нажать «лайк» и подписаться на Бизнес без паники с Ириной Маминой в Дзене, чтобы следить за другими актуальными новостями. В статье считаем базовый случай для «обычных» компаний (без льготных тарифов). Для ИТ-льгот, МСП и спецрежимов цифры будут ниже — их можно подставить в ту же формулу. Допущения: доход ниже порога для повышенной ставки НДФЛ; до годовой базы по взносам ещё далеко. Если годовой доход исполнителя превысит 2,4 млн ₽, применять НПД больше нельзя — учтите это в долгих контрактах. Штат ГПХ Самозанятый (НПД)

Если коротко: «дешевле всего на выплату» чаще выходит самозанятый (НПД), «самый защищённый» — штат, а ГПХ занимает середину и подходит для разовых задач. Чтобы выбирать без эмоций, посчитаем TCO (total cost of ownership) — полную стоимость человека для бизнеса — и разложим риски.

Не забудьте нажать «лайк» и подписаться на Бизнес без паники с Ириной Маминой в Дзене, чтобы следить за другими актуальными новостями.

База: какие налоги и взносы закладывать в расчёт

- Штатный сотрудник. Работодатель платит страховые взносы: 30% до единой годовой базы и 15,1% сверх неё; база в 2025 году — 2 759 000 ₽ на человека. НДФЛ удерживается из зарплаты по прогрессивной шкале (13%/15%).

- Договор ГПХ. По выплатам физлицу удерживается НДФЛ и начисляются те же страховые взносы, в т.ч. на ВНиМ (больничные), — порядок с 2025 года унифицирован.

- Самозанятый (НПД). За исполнителя не платите страховые взносы; он сам платит налог: 6% с выплат от юрлиц/ИП (4% — от физлиц). Лимит дохода — 2,4 млн ₽ в год.

В статье считаем базовый случай для «обычных» компаний (без льготных тарифов). Для ИТ-льгот, МСП и спецрежимов цифры будут ниже — их можно подставить в ту же формулу.

Формулы TCO (на одного исполнителя)

- Штат: TCO = Оклад (gross) × (1 + тариф взносов); работник на руки получает net = gross − НДФЛ.

- ГПХ: TCO = Вознаграждение × (1 + тариф взносов) при наличии базы; net = вознаграждение − НДФЛ.

- Самозанятый: TCO = Выплата по договору; net исполнителя = выплата − налог НПД.

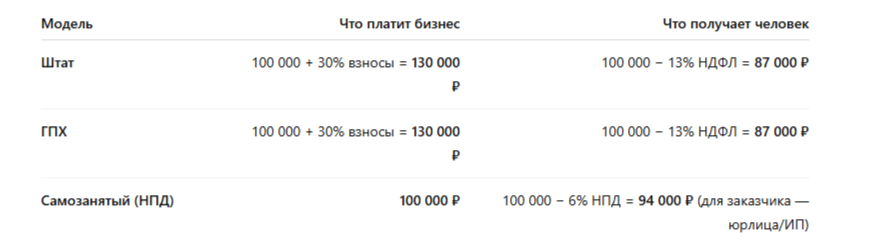

Быстрый пример: 100 000 ₽ в месяц «грязными»

Допущения: доход ниже порога для повышенной ставки НДФЛ; до годовой базы по взносам ещё далеко.

Если годовой доход исполнителя превысит 2,4 млн ₽, применять НПД больше нельзя — учтите это в долгих контрактах.

Деньги — не всё: права, риск переквалификации, операционка

Штат

- Оплачиваемый отпуск, больничный, охрана труда, соцгарантии.

- Управляемость и лояльность.

− Выше TCO, сложнее расставаться, кадровая рутина.

ГПХ

- Оплата по результату (по актам), гибкость.

- Можно точечно привлекать экспертов.

− Риск переквалификации в трудовые при систематичности, подчинении ПВТР, постоянном рабочем месте.

− Взносы и НДФЛ — как у штата (экономии нет), хотя соцгарантий меньше.

Самозанятый (НПД)

- Самый низкий TCO для бизнеса, простые договоры оказания услуг.

- Нет взносов у заказчика.

− Ограничения: лимит 2,4 млн ₽/год, нельзя «маскировать» штат; внимательно к работам, похожим на трудовые функции.

Как выбрать модель под задачу (чек-лист на 1 минуту)

- Горизонт и объем. Разовая задача/проект — ГПХ или НПД; постоянная функция — штат.

- Контроль и график. Нужны ПВТР, KPI по времени, корпоративные доступы — ближе к штату.

- Риски. Есть признаки трудовых — избегайте НПД/ГПХ. Сделайте аудит процессов.

- Деньги. Посчитайте TCO при ваших тарифах/льготах и сезонности выплат.

- Лимиты/базы. Следите за порогами: 2,4 млн ₽ по НПД; 2 759 000 ₽ — единая база по взносам; прогрессия по НДФЛ.

Мини-калькулятор (как посчитать самому)

- Определите тип (штат / ГПХ / НПД).

- Возьмите сумму вознаграждения gross.

- Подставьте тариф взносов (30% или 15,1% — если годовой доход работника уже превысил базу).

- Учтите НДФЛ (13%/15% — для штат/ГПХ).

- Для НПД посчитайте 6% (если вы — юрлицо/ИП).

- Проверьте ограничения (лимит НПД, предельная база взносов).

Итог

- Самозанятый — минимальный TCO и быстрая закупка услуг, но с лимитом по доходу и повышенным вниманием к «трудовым» признакам.

- ГПХ — гибкость в оплате по актам, но финансово почти как штат (взносы + НДФЛ), а соцгарантий меньше.

- Штат — выше TCO, зато максимальная управляемость и предсказуемость.