В связи с недавней информацией о понижении лимита доходов с 60 до 10 млн, плательщиков на НДС может стать значительно больше, поэтому напомним, как рассчитывается НДС на УСН в 2025 году.

Разберем на примере УСН 15% с НДС 5%.

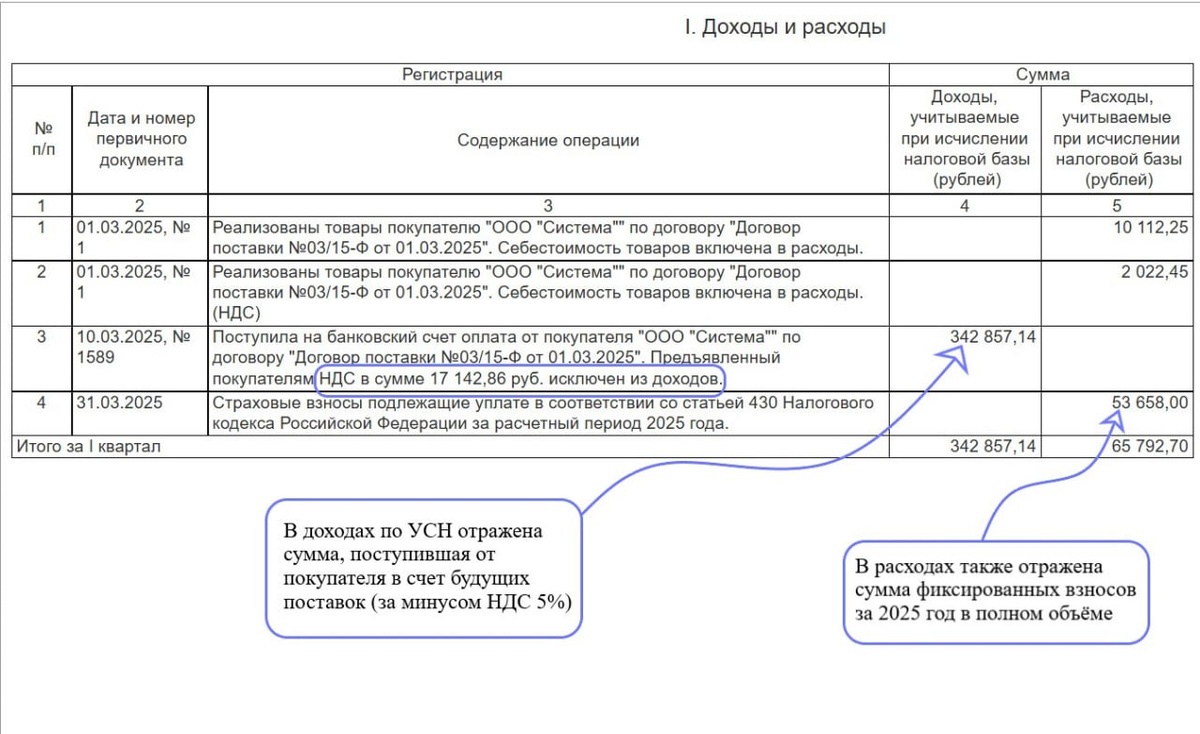

Компания продает товары, 01.03.2025 выставлена реализация покупателю на сумму 13 348,20 (в т.ч. НДС 5% – 635,63руб.). Оплата от покупателя в счет будущих поставок поступила 10.03.2025 в размере 360 000,00 (в т.ч. НДС 5% – 17 142,86). Как выглядит расчёт налоговой базы в конце квартала, проверим в КУДиР и Декларации по НДС.

Пример заполнения:

Изображение 1 – Книга учета доходов и расходов, в ней отражены доходы за минусом НДС и расходы, уменьшающие налоговую базу по УСН. С 2025 упрощенцы на 15% могут принимать к вычету взносы до момента их фактической уплаты.

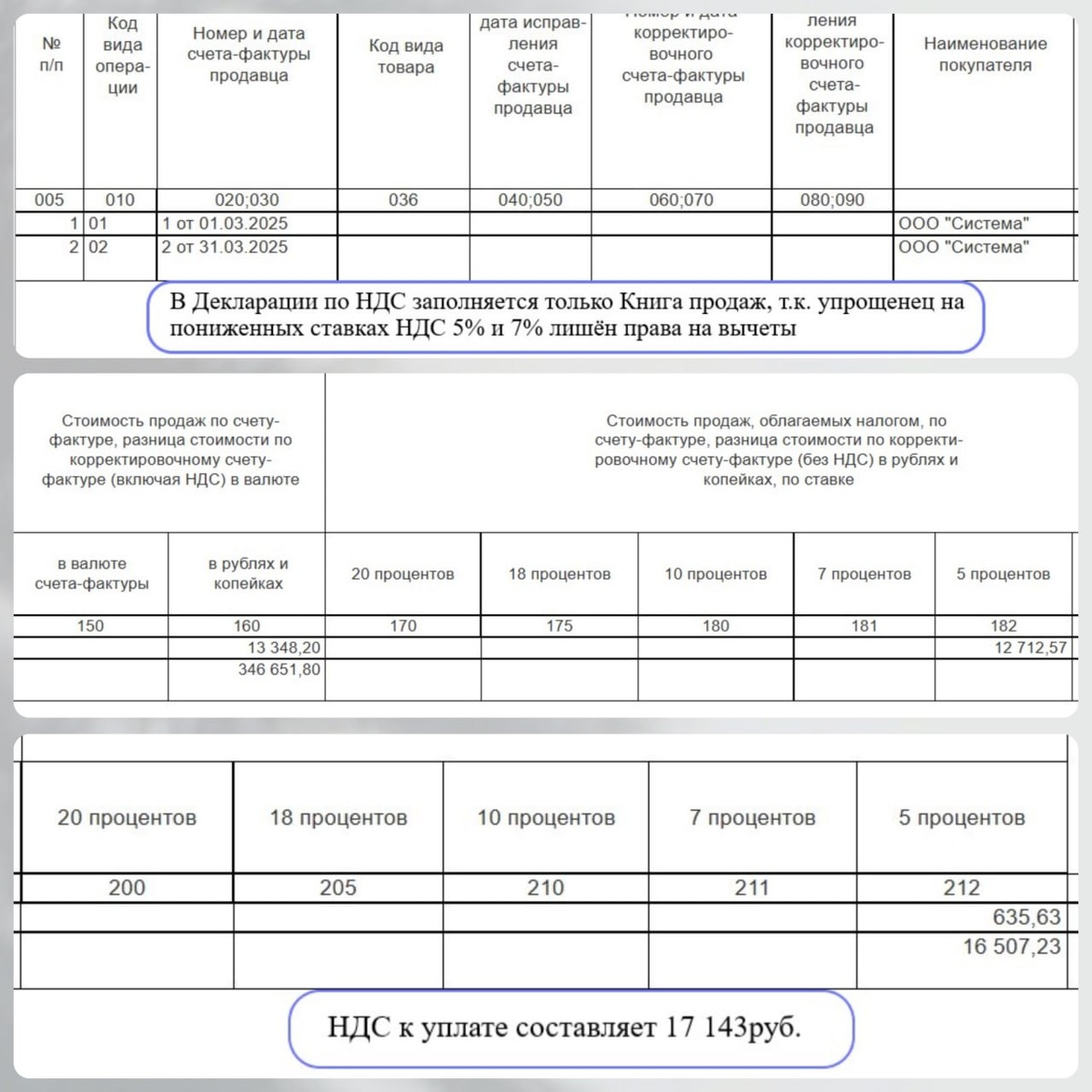

Изображение 2 – книга продаж Декларации по НДС, в ней отражены счета-фактуры на реализацию и на аванс, формирующие налог к уплате.

🧮Таким образом, предприниматель обязан уплатить в бюджет НДС – 17 143руб. и УСН – 41 560руб.