Есть подписка на классных веселых ребят, которые по молодости или глупости иногда творят дичь. Возможно, ради хайпа.

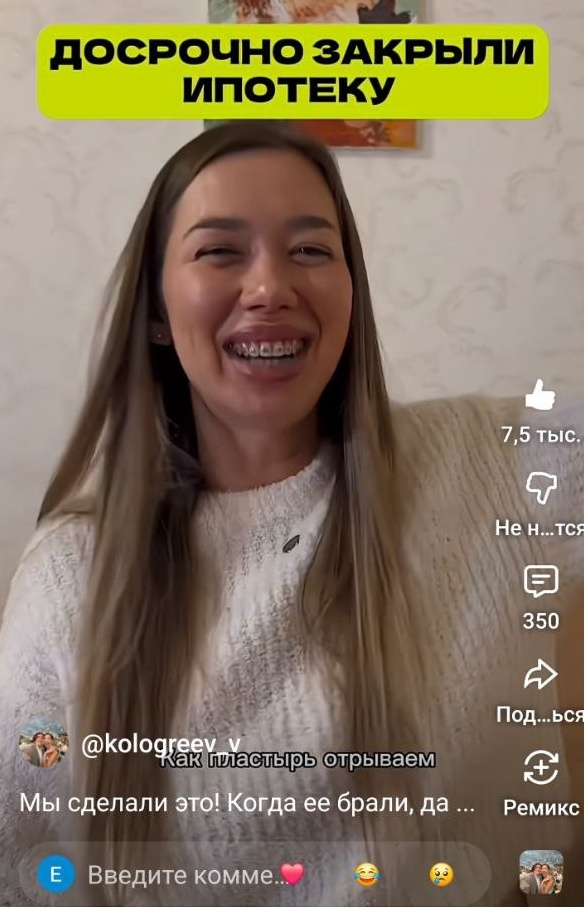

Например, на 15 лет раньше закрыли ипотеку под 7% годовых.

С одной стороны, можно искренне порадоваться и поздравить, но с точки зрения экономики мало что может быть глупее. По крайней мере, применительно к текущей ситуации в России.

С одной стороны, ты занял у банкстеров под 7% годовых. С другой стороны эти щедрые ребята еще три-четыре месяца назад насыпали тебе до 20-24% по вкладам.

То есть тупо от 13 до 17% годовых на ровном месте.

Что имеем сейчас?

Высокие проценты по вкладу слегка подсдулись, но все равно не столь критично. Вполне можно найти ставки 15-16% годовых. Опять же от 8 до 9% годовых капает без вообще каких-либо усилий. Единственное что надо делать – переоткрывай вклады лесенкой.

Но нет, наши герои не такие. Мы лучше отдадим банкстерам лишние деньги, чтобы они их выдали очередным терпилам под 25 годовых. А то и все 40.

Можно ли распорядиться деньгами умнее? Если слегка поднапрячься, то да.

Разница в ставках с вкладами – самое очевидное.

Есть менее очевидные, но тем не менее интересные инструменты. Например, облигации. Можно прям сейчас в моменте зафиксировать купон по ОФЗ 26248 в районе 13,5-14% годовых. На те же 15 лет!!!

Вливаем в ОФЗ те деньги, что хотели задонатить банкстерам на возврат кредита, следующие 15 лет стрижём купоны >14%, отдаем из них 7 щедрым ребятам. Ситуация конечно уникальная и бывает не каждый год. Но если есть голова на плечах – почему бы не пользоваться?

Есть ли нюансы, риски и подводные камни?

Конечно есть.

Первое – снижение ставки.

Упадет до тех же 7% - снимаем бабки и отдаем кредит.

Второе – налоги.

Если вы проворачиваете такую штуку без помощи ИИС, есть риск попасть на налоги. ИИС и налоги - это тема для отдельного разговора, но для прям чистоты эксперимента, прям по хардкору, от ставки по вкладам можно отнять 13 (15 или у кого как) процентов НДФЛ. Пусть в максимуме это составит 1,5%. Получаем итоговый процент по вкладу 12,5. У всех, у кого ипотека ниже 11-11,5%, схема имеет смысл (учтем временные затраты, операционные расходы на открытие/переоткрытие, комиссии брокеру и т.д.).

Третье – особенности такого инструмента как ОФЗ или вообще облиг с фиксированным купоном. Есть риск необходимости срочно выйти из этого инструмента. Как правило, это обычно происходит в самый неудачный момент – например, во время просадки рынка или собственно такого инструмента как ОФЗ, когда тело облиг падает в цене. Поэтому в них можно размещать средства, которые не возникнет необходимости изымать здесь и сейчас. Есть ли возможность защититься от этого риска? Да, поговорим отдельно.