Коротко: В 2025 году ИП может принимать деньги на личную карту, расчётный счёт, через СБП, QR-код или онлайн-кассу — и всё это законно, если соблюдать правила. В этой статье — сравнение всех способов по комиссии, удобству и риску, плюс чек-лист «Как не попасть под проверку ФНС».

Почему это стало проще (но не проще простого)

Раньше ИП боялись принимать деньги на личную карту — «вдруг сочтут доходом физлица?».

С 2024 года ЦБ и ФНС чётко разделили личные и предпринимательские переводы — если вы соблюдаете лимиты и оформляете чеки.

Но есть нюансы. Давайте разберём все 5 способов — от самого простого до профессионального.

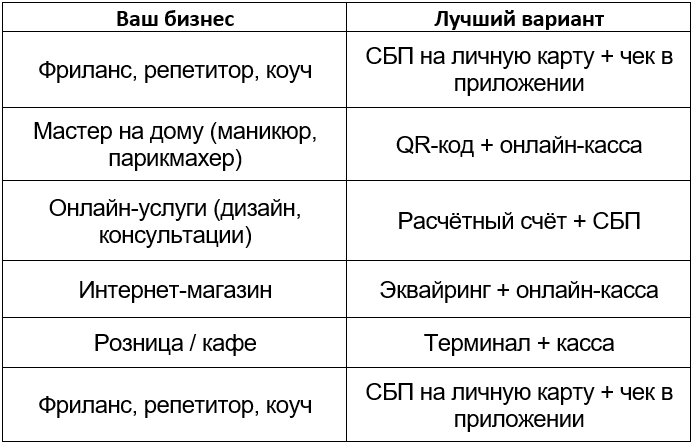

🔍 Способ 1. Перевод на личную карту (через СБП или по номеру)

Как работает: клиент переводит деньги вам на личную карту через СБП (Систему быстрых платежей) или по номеру телефона.

✅ Плюсы:

- Мгновенно, без комиссии для клиента.

- Не нужен расчётный счёт.

- Удобно для фрилансеров, репетиторов, мастеров.

❌ Минусы:

- Лимит: не более 10 млн ₽ в год от физлиц (согласно ФНС, письмо от 12.03.2024 №СД-4-3/678).

- Обязательно пробивать онлайн-чек через кассу или приложение (иначе — штраф от 10 000 ₽).

- Банк может заморозить счёт, если увидит «подозрительную активность» (много переводов от разных людей).

💡 Совет:

→ Используйте отдельную личную карту только для бизнеса.

→ Всегда отправляйте клиенту чек через ФНС-приложение (например, «Мой чек» или «Касса Мой Бизнес»).

🔍 Способ 2. Расчётный счёт + СБП

Как работает: вы подключаете СБП к расчётному счёту — клиент платит по вашему номеру телефона, деньги приходят на счёт ИП.

✅ Плюсы:

- Нет лимита в 10 млн ₽ — можно принимать любые суммы.

- Все платежи — официально как доход ИП.

- Автоматическая интеграция с бухгалтерией (Эльба, Контур).

❌ Минусы:

- Нужно открыть расчётный счёт (бесплатно в большинстве банков).

- Комиссия банка: 0–1% (в Тинькофф, Сбере, Альфа — бесплатно при обороте до 500 000 ₽/мес).

💡 Совет:

→ Откройте счёт в банке с бесплатным СБП (Тинькофф Бизнес, СберБизнес, Рокетбанк).

→ Подключите автоматический чек — при поступлении денег чек формируется сам.

🔍 Способ 3. QR-код на оплату

Как работает: вы генерируете QR-код (через банк или платёжный агрегатор), клиент сканирует — платит.

✅ Плюсы:

- Работает и с личной картой, и со счётом.

- Удобно для офлайн-услуг (салон, кафе, мастерская).

- Можно печатать на визитке или чеке.

❌ Минусы:

- Требуется онлайн-касса (если услуга/товар облагается ФЗ-54).

- Некоторые банки берут комиссию 0.5–1%.

💡 Совет:

→ Используйте QR от ЮKassa, CloudPayments или банка — они сами формируют чек.

🔍 Способ 4. Эквайринг (терминал или онлайн-оплата)

Как работает: клиент платит картой — через физический терминал или на вашем сайте.

✅ Плюсы:

- Максимальное доверие от клиентов.

- Подходит для онлайн-магазинов и розницы.

- Интеграция с CRM и кассой.

❌ Минусы:

- Комиссия: 1.5–2.5%.

- Нужен договор с банком или агрегатором.

- Для терминала — оборудование (от 10 000 ₽).

💡 Совет:

→ Для старта хватит онлайн-эквайринга (без терминала).

→ Лучшие агрегаторы в 2025: ЮKassa, PayAnyWay, Тинькофф Платформа.

🔍 Способ 5. Наличные

Да, всё ещё актуально!

✅ Плюсы:

- Просто, без техники.

- Не нужно подключение к интернету.

❌ Минусы:

- Обязательна онлайн-касса (с 2019 года для всех ИП, кроме отдельных исключений).

- Риск кражи, ошибок в учёте.

- Клиенты всё чаще не носят наличку.

⚠️ Исключение: если вы — самозанятый, наличные можно принимать без кассы, но только с пробитием чека в приложении «Мой налог».

✅ Чек-лист: Как принимать оплату без риска?

- Если доход от физлиц < 10 млн ₽/год — можно на личную карту

- При любом способе оплаты — пробивайте онлайн-чек (ФЗ-54)

- Используйте отдельную карту или счёт для бизнеса

- Подключите автоматический чек при поступлении денег

- Не принимайте переводы с пометкой «Подарок» или «В долг» — это не доход ИП!

Заключение: Деньги — это не проблема. Прозрачность — да

ФНС не против, что вы получаете деньги. Она против, что вы их не декларируете.

Главное — чтобы каждый платёж был:

- Зафиксирован (в учёте),

- Оформлен (чеком),

- Учтён (в налоговой декларации).

Тогда вы не просто в безопасности — вы в выигрыше.