В 2025 году мы наблюдаем странный парадокс: чем сильнее Центральный банк ограничивает банки в кредитовании граждан, тем активнее растёт рынок микрозаймов. Банки отказывают всё чаще, а люди идут туда, где деньги реально дают — в микрофинансовые организации.

Статистика говорит сама за себя: за 2024 год объём займов в МФО вырос в полтора раза и превысил 1,5 трлн рублей. Теперь каждый 18-й кредитный рубль в стране выдают не банки, а микрофинансисты. И знаете, что самое любопытное? Банки сами теперь подталкивают клиентов к этому выбору.

Банковские «дочки» под видом МФО

По данным ЦБ, треть всех микрозаймов в 2024 году была выдана в последние три месяца — именно тогда, когда для банков ещё сильнее ужесточили правила.

Чтобы не потерять клиентов, банки придумали хитрый ход: отказывают в классическом кредите и… тут же «перенаправляют» клиента в собственную микрофинансовую организацию.

Да-да, теперь у многих крупных игроков есть свои МФО. Формально это отдельная компания, но деньги приходят из тех же источников. В выигрыше все: банк не нарушает новые правила, а клиент уходит довольный, ведь деньги-то он все равно получил.

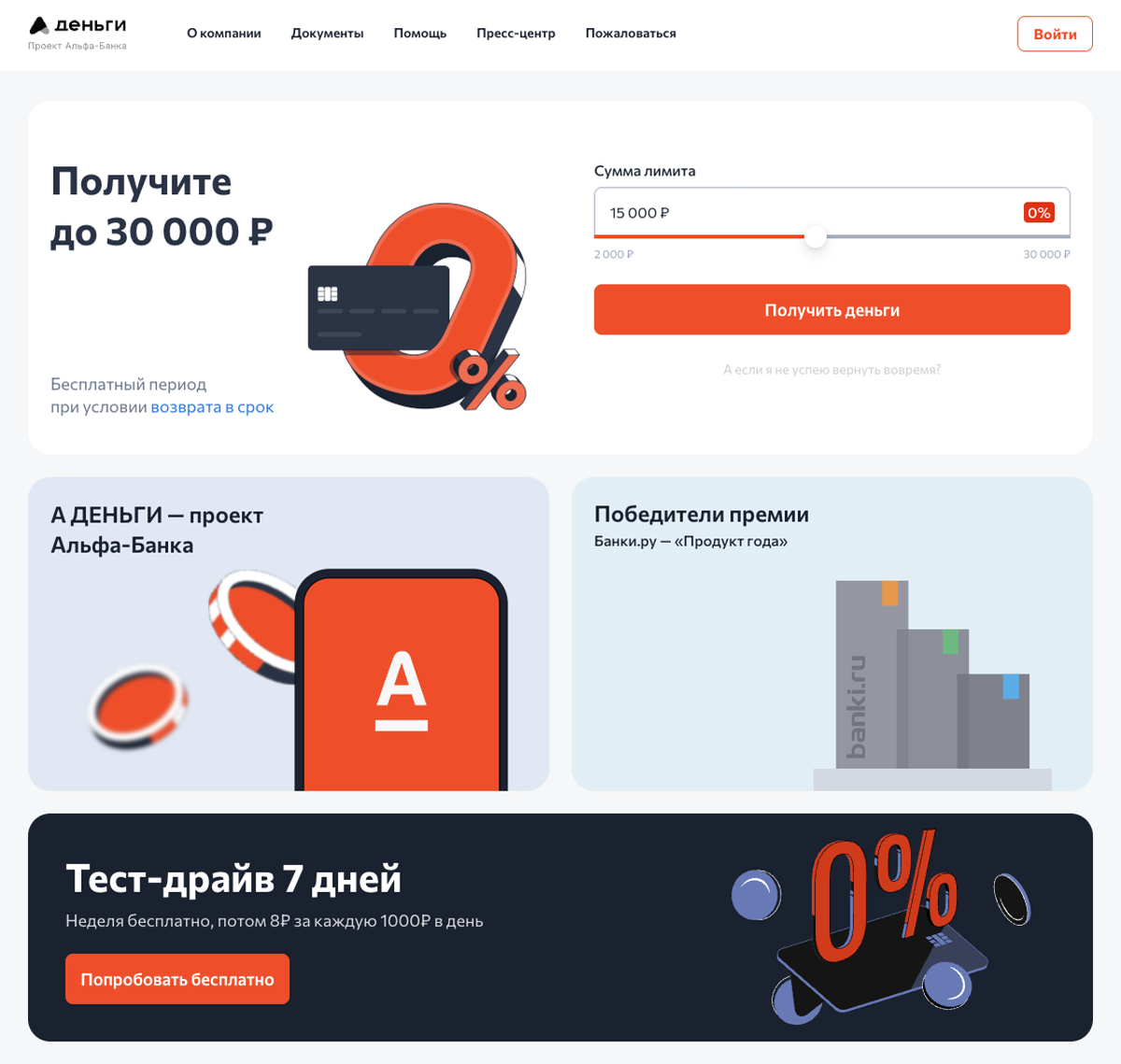

«А Деньги» — микрозаймы под крылом Альфа-Банка

Яркий пример такого подхода — МФО «А Деньги» от Альфа-Банка. Здесь деньги одобряют практически всем, даже тем, у кого кредитная история сильно подпорчена.

Первый займ — под 0% на 7 дней. Дальше — всего 8 рублей в день за каждую тысячу. Фактически клиент получает кредитный лимит, которым можно пользоваться постоянно, и это уже больше похоже на гибкий финансовый инструмент, чем на разовый займ.

И да, ставки у «банковских МФО» заметно ниже, чем у обычных микрофинансовых организаций: в среднем на четверть. Всё потому, что у них дешевле фондирование — деньги идут через материнский банк.

Кто ещё играет в эту игру?

«А Деньги» не одиноки. Схожую стратегию применяют и другие:

- «А Финанс» — тоже проект Альфа-Банка,

- «РБ кредит» — дочка Т-Банка,

- «СКБ-финанс» — банк «Синара»,

- «Хоум экспресс» — связанный с Хоум Кредит (теперь под Совкомбанком).

А в квазибанковском сегменте работают «Т-Финанс», «ОТП Финанс», «Озон Кредит», «ВБ Финанс» («Вайлдберриз банк») и другие.

Иными словами, банки нашли лазейку: официально ограничены — но фактически продолжают кредитовать через «дочек», но под более высокий процент.

PoS-займы: новая реальность

Ещё один тренд — рост PoS-займов, то есть займов, которые выдаются прямо в магазине на покупку товаров. Здесь банковские МФО активно захватывают рынок, отбирая клиентов у классических микрофинансовых компаний.

При этом независимые МФО вынуждены ужесточать скоринг и работать в основном с постоянными клиентами, что снижает их конкурентоспособность.

Риски никуда не делись

Да, звучит красиво: быстрые деньги, низкий порог входа, «одобрим всем». Но риски микрозаймов все равно остаются выше, чем у обычных потребительских кредитов:

- ставки выше банковских кредитов (пусть и ниже, чем раньше),

- просрочки ведут к штрафам и пеням,

- риск долговой спирали при частом использовании.

Поэтому брать займ стоит только в проверенных микрофинансовых компаниях и только тогда, когда вы уверены, что сможете вернуть займ точно в срок.

Моё личное мнение

Лично я считаю, что банковские МФО вроде «А Деньги» — это компромисс между классическим кредитом и быстрым микрозаймом.

С одной стороны, вы получаете надёжность крупного банка. С другой — скорость и доступность, которых так не хватает в обычных банках.

Да, это не идеальное решение, но в условиях, когда банки массово отказывают в кредитах, у людей остаётся мало альтернатив.

А вы что думаете? Стоит ли обращаться в такие «банковские МФО», или лучше переждать и искать возможности взять обычный банковский кредит? Обязательно поделитесь своим мнением в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: