𒆜В каком случае платим налог

𒆜Что делаем обязательно

В каком случае ИП и организации платят УСН:

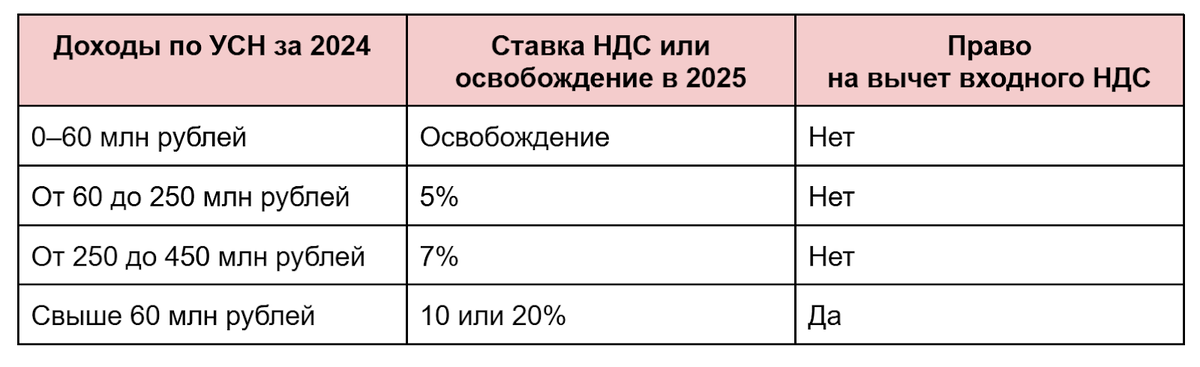

1) Если доходы за 2024 год превысили 60 млн рублей, то с 01.01.2025 у налогоплательщика УСН возникает обязанность по исчислению и уплате НДС в бюджет

2)Если доходы за 2024 год будут меньше 60 млн рублей и при этом в течение 2025 года сумма доходов превысит 60 млн рублей, то начиная с 1‑го числа месяца, следующего за месяцем превышения 60 млн рублей, налогоплательщик УСН обязан исчислять и уплачивать НДС в бюджет

Например

За 2024 год доходы составили 50 млн рублей. С 1 января 2025 года

у налогоплательщика УСН не возникает обязанность исчислять и уплачивать НДС в бюджет. Однако в мае 2025 года доходы с начала года превысили 60 млн рублей и составили 65 млн рублей. Соответственно, с января по май 2025 года налогоплательщик не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июня 2025 года должен начать исчислять и уплачивать НДС в бюджет.

3)Организация создана в феврале 2025 года. В мае 2025 года доходы с даты создания организации превысили 60 млн рублей и составили 65 млн рублей. Соответственно с февраля по май 2025 года налогоплательщик не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июня 2025 года должен начать исчислять и уплачивать НДС в бюджет.

4)Налогоплательщик УСН должен выступить налоговым агентом по НДС;

Что это значит налоговым агентом?! Это значит,что вы арендуете помещение у администрации города или других бюджетных- государственных организаций. В этом случае вы обязаны уплачивать налог НДС и сдавать декларацию ежеквартально.

5) Налогоплательщик УСН должен уплатить НДС при ввозе товаров на территорию Российской Федерации как из стран ЕАЭС, так и из третьих стран.

Это касается импорта.

Что делаем обязательно:

- Если вы ведете бухгалтерию в специализированной программе, то обязательно проводите банковские выписки и кассовые документы своевременно,чтобы вовремя исчислять налог УСН и следить за доходом. В книге доходов и расходов вы можете увидеть все ваши доходы на определенную дату.

- Если ведете вручную, складывайте все суммы прихода на ваш банковский счет и в кассу, за исключением сумм не являющихся доходом.

- Как только доход превысил 60 млн. руб. выставляем документы с выделением НДС

- Ежеквартально начинаем сдавать декларацию по НДС

1 квартал 2025г до 25.04.2025г

2 квартал 2025г до 25.07.2025г

3 квартал 2025г до 27.10.2025г

4 квартал 2025г до 26.01.2026г

- Ежемесячно уплачиваем налог в бюджет на единый налоговый счет.

- Право на вычет «входного» НДС у налогоплательщика УСН, применяющего специальную ставку НДС 5% или 7%, или у налогоплательщика УСН, применяющего освобождение от уплаты НДС, отсутствует.

- Проверить кассу, обновить прошивку ККТ новыми ставками

Желаем вам удачи в ведении вашего бизнеса! За дополнительной консультацией можете обратиться к нам в нашем ТГ канале : https://t.me/it_4_y

Бесплатно =)

Подписывайтесь и будьте в курсе событий, нам "малышам" нужно держаться вместе.