3 июня 2024 года мы начали свой эксперимент по заработку на кредитных картах и кредитной карусели. Сейчас мы готовы подвести запоздалый отчет о том, к чему мы пришли спустя год стузинга 👇

С чего все начиналось?

👉 Напомню, что начали эксперимент мы вдвоем с другом, а потом начали оформлять карты и на своих жен.

Изначально мы не знали о том, что можно снимать весь лимит с кредитных карт, а не только тот, который разрешен банками по тарифам обслуживания. По этой причине мы в первую очередь оформляли кредитки, с которых можно было снимать наличные или переводить заемные средства: Альфа-Банка и Т-Банка, например.

❗ Но нам быстро подсказали, что существуют такие сайты, как Финуслуги, на которые можно выводить весь лимит с кредиток и размещать деньги под проценты на вкладах.

Со временем мы узнали и о других способах зарабатывать на кредитных картах: снимали с них деньги, размещали на накопительных счетах, Банки.ру, Финуслугах, Сравни.ру, покупали денежные фонды и полисы НСЖ.

Кредитный рейтинг

До начала оформления кредитных карт наши рейтинги составляли в районе 996 и 700. Мы оба были самозанятыми и не были трудоустроены официально. Также у нас не было никаких кредитных обязательств в виде кредитов и ипотек. Была только карта рассрочки “Халва” с лимитом около 45 000 рублей.

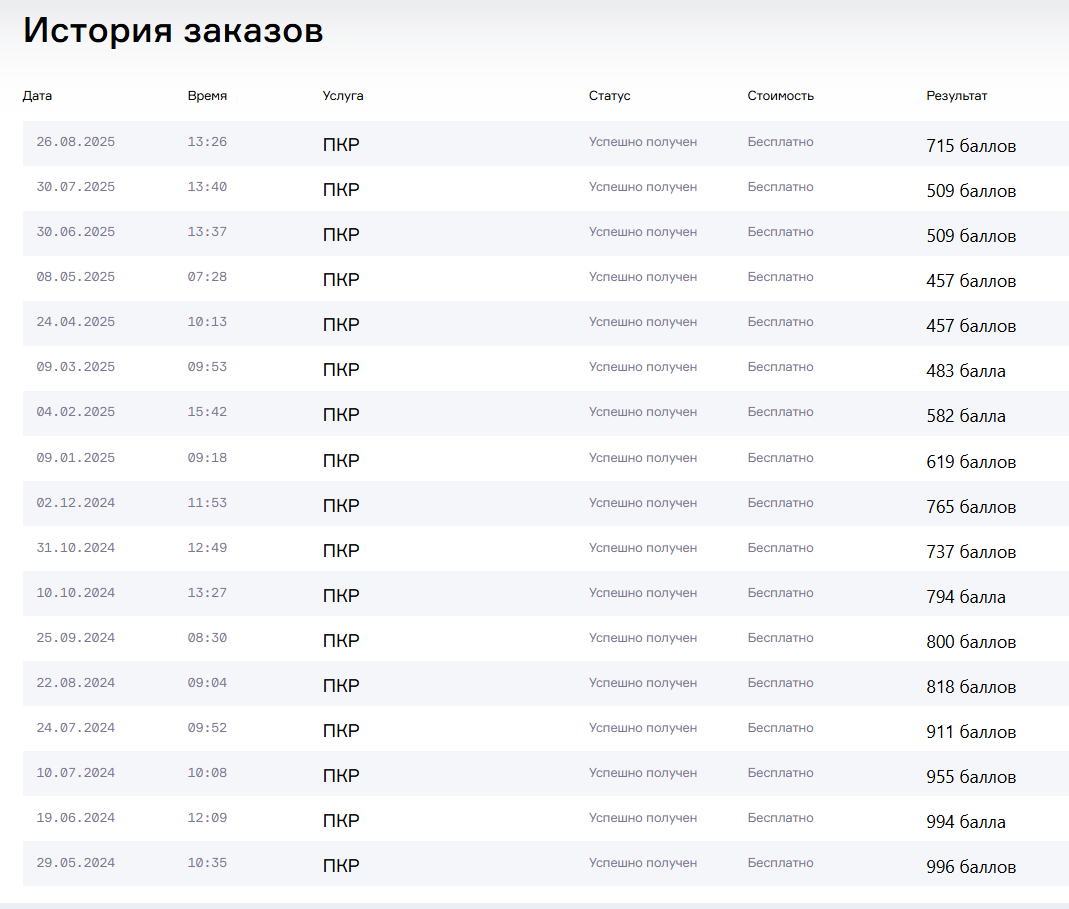

Лично у меня кредитный рейтинг был в районе 996. После оформления кредиток и получения отказов от многих банков он начал понемногу падать 👇

Как видно на скриншоте, в итоге мой рейтинг упал до 457, несмотря на отсутствие просрочек. Потом я перестал оформлять новые кредитки, и он снова начал расти.

❗ Напоминаю, что кредитный рейтинг может снижаться не только из-за просрочек, но еще и из-за частых отказов в кредитных картах и кредитах и из-за отказов в увеличении кредитных лимитов.

Кредитные карты

Первой картой, которую мы оформили, была кредитка от Альфа-Банка. Следом за ней удалось оформить несколько кредитных карт Т-Банка (тогда еще можно было иметь по 2 карточки в одном банке). Дальше мы оформили кредитку Банка Синара и ВТБ. Затем получили кредитные карты Т-Банка и Альфа-Банка на жен.

👉 В течение года мы оформили на четырех человек 27 кредитных карт с суммарным лимитом 3 617 000 рублей.

👉 Сейчас не со всех кредиток можно обналичивать лимит, и зарабатывать на всех кредитных картах не получается. Тем не менее мы их не закрываем. Во-первых, мы ищем новые способы заработать на них. Во-вторых, мы оплачиваем этими кредитными картами покупки, а собственные средства размещаем на накопительных счетах.

➡️ Актуальный список кредитных карт, которые подходят для кредитной карусели, есть в статье.

Способы заработка

Универсального способа обналичивания нет. Для всех кредитных карт подходят разные схемы. Часто банки прикрывают актуальные способы, поэтому приходится либо искать новые, либо закрывать кредитки за ненадобностью.

Год назад можно было пополнять кошельки на Финуслугах, Банки.ру и Сравни.ру, размещать деньги на вкладах, а после закрытия депозитов возвращать деньги на кредитки.

Также есть кредитки, с которых можно снимать наличные или переводить заемные средства официально — согласно тарифам.

Некоторые карты работают с брокерскими счетами — деньги с них можно разместить под ставку, примерно равную ключевой ставке ЦБ РФ.

До недавнего времени также работала схема с Гознаком. Можно было пополнять кошелек, покупать инвестиционную монету, а основную часть средств выводить на дебетовую карту.

Сейчас в основном остались только кредитки, на лимит с которых можно покупать полис НСЖ, и получать с этого небольшой процент.

👉 Ниже поделюсь кредитками, которые подходят для заработка в 2026 году.

Как мы следим за платежами

Когда мы только начинали каруселить, создали таблицу в Excel, в которую заносили все платежи (мы сразу отключили все уведомления по картам, чтобы не платить за услугу информирования). Приходилось, во-первых, часто заглядывать в таблицу, чтобы не попасть на проценты, во-вторых, проверять, не подключили ли банки дополнительные услуги.

Поначалу мы допускали небольшие просрочки по кредитным картам, потому что не сразу разобрались в условиях банков. Сейчас просрочек нет. Была только одна, когда мы по ошибке погасили не весь долг, а только минимальный платеж. Тогда мы попали на 23 000 рублей. Об этом рассказывал в статье.

👍 Чуть позже мы разработали свое мобильное приложение “Финансовый органайзер” для отслеживания платежей по кредитным картам. Сейчас мы активно пользуемся приложением и постоянно развиваем его.

Сколько мы заработали на кредитной карусели?

Сначала было просто следить за доходом на кредитной карусели, потому что мы все деньги размещали на накопительных счетах с начислением процентов на ежедневный остаток.

Потом появились вклады на Финуслугах, Банки.ру и Сравни.ру. Некоторые депозиты мы открывали на 1 год под 30% годовых. Затем мы начали покупать полисы НСЖ, размещать средства на брокерских счетах.

👉 Рассчитать ежемесячный доход стало сложно.

👍 После пятого месяца мы перестали вести подсчет заработанных средств на карусели. Могу только сказать, что сейчас наш общий кредитный лимит, который мы используем, составляет около 3 300 000 рублей. Если взять среднюю ставку в 17% годовых, получим доходность 46 000 в месяц.

Кстати, мы еще ни разу не снимали прибыль, которую получали с кредитной карусели. Она остается в кредитной карусели и продолжает приносить доход.

Кредитные карты, которые подходят для стузинга, в 2026 году

Если вы тоже хотите начать зарабатывать на кредитной карусели, то в первую очередь обратите внимание вот на эти карты:

Вывод

Прошло уже больше года, как мы зарабатываем на кредитках. За это время было много перемен: закрывались некоторые схемы, появлялись новые карты, банки то снижали, то повышали лимиты по карточкам, снижались процентные ставки по вкладам.

👍 Но мы и дальше не будем останавливаться и продолжим зарабатывать на кредитках. И, конечно, рассказывать об этом вам. От многих людей мы получили слова благодарности за то, что мы рассказали о том, что можно зарабатывать на кредитных картах. Некоторые из наших подписчиков даже решили свои проблемы с банками за счет перекрытия одной кредитки другой (до этого они и не знали, что так можно было сделать).

Поскольку у темы очень много нюансов и мы знали, что у людей будут возникать вопросы, специально создали Telegram-канал, в котором можно задавать свои вопросы и получать на них ответы, а также следить за всей актуальной информацией. Сейчас в нем уже больше 6 000 участников.

👉 Завершить статью я бы хотел советами для тех, кто решил заняться кредитной каруселью:

- Изучайте условия. Внимательно читайте договор и тарифы по карте, чтобы понимать, как работает льготный период, когда вносить минимальный платеж и когда нужно вернуть весь долг.

- Используйте деньги с умом. Если обналичиваете деньги через Финуслуги или брокера, не спешите их выводить. Лучше откройте вклад или купите фонды, чтобы деньги работали и приносили вам пассивный доход. Если выведете средства, можете получить бан от Финуслуг или брокера.

- Не привлекайте внимание. Не пишите в поддержку банка и не спрашивайте, попала ли ваша операция в льготный период. Такие вопросы вызывают подозрения. Лучше спросите совета в нашем Telegram-канале.

- Будьте готовы к рискам. Главный риск — это непредвиденные обстоятельства. При несчастном случае ваши долги могут перейти близким. Чтобы этого не произошло, расскажите им о своей схеме и оставьте подробную инструкцию по погашению карт.

- Оцените свои планы на будущее. Если вы планируете брать крупные кредиты, например, на покупку машины или жилья, имейте в виду, что из-за кредитной карусели вам их могут не одобрить. Чтобы это исправить, придется закрыть все кредитные карты. Потом их, возможно, уже не получится открыть.

А сколько вы уже занимаетесь кредитной каруселью? И какие у вас результаты? Делитесь в комментариях. А если вы ещё не знаете, что это такое - задавайте свои вопросы!

Вас заинтересует

➡️ И не забывайте подписываться на телеграм-канал и телеграм-чат. Там мы делимся акциями и выгодными предложениями от банков и обсуждаем интересные темы.