Здравствуйте, уважаемые читатели «Авто Аналитики»!

Покупка нового автомобиля — это всегда большие траты, но часто настоящим шоком становится не ценник на машину, а стоимость полиса КАСКО. Сумма в 100, 150, а то и 200 тысяч рублей в год может серьезно ударить по бюджету и даже заставить отказаться от покупки. Большинство водителей смиряются, думая, что цена полиса — это константа, и единственный способ сэкономить — выбрать сомнительную страховую компанию.

Но что, если мы скажем вам, что это не так? Что в арсенале любой крупной и надежной страховой компании есть абсолютно легальные инструменты, позволяющие уменьшить стоимость полиса на 30, 40, а то и 50%? Об этих способах вам редко расскажут страховые агенты, ведь их доход напрямую зависит от суммы, которую вы заплатите.

Сегодня мы проведем детальное расследование и раскроем 3 главных «секретных» способа сэкономить на КАСКО, не теряя при этом в надежности защиты. Мы с калькулятором в руках покажем, как работают франшиза, телематика и агрегатная сумма, и научим вас говорить со страховщиками на одном языке.

Франшиза: как заплатить меньше, взяв на себя небольшой риск

Когда страховой агент рассчитывает вам КАСКО, он, скорее всего, по умолчанию предлагает полис с «нулевой» франшизой. Это самый дорогой вариант. Если же вы сами спросите про франшизу, вам могут неохотно рассказать о ней, как о чем-то рискованном. На самом деле, это ваш главный козырь.

Что такое франшиза? Объясняем «на пальцах»

Франшиза — это та часть ущерба, которую при наступлении страхового случая вы соглашаетесь покрыть самостоятельно. Проще говоря, это сумма, которую страховая компания вычитает из своей выплаты.

Наглядный пример:

- У вас полис с франшизой 30 000 ₽.

- Вы поцарапали дверь на парковке. Ремонт оценили в 50 000 ₽. Страховая компания выплатит вам 20 000 ₽ (50 000 - 30 000). Остальные 30 000 ₽ вы оплачиваете из своего кармана.

- Если же ремонт оценили в 25 000 ₽ (то есть, меньше размера франшизы), то вы чините машину полностью за свой счет, не обращаясь в страховую.

- В случае полной гибели или угона автомобиля франшиза, как правило, не применяется, и вы получаете всю страховую сумму.

Почему это выгодно страховой?

Львиная доля обращений в страховые — это мелкие убытки: притертости на парковке, трещины на стекле, мелкие ДТП. Администрирование каждого такого случая (осмотр, оценка, оформление документов) — это большие расходы для компании. Предлагая вам франшизу, страховая избавляет себя от необходимости заниматься этой мелочевкой, и за это делится с вами своей экономией, давая огромную скидку на полис.

Магия цифр: как размер франшизы влияет на цену полиса

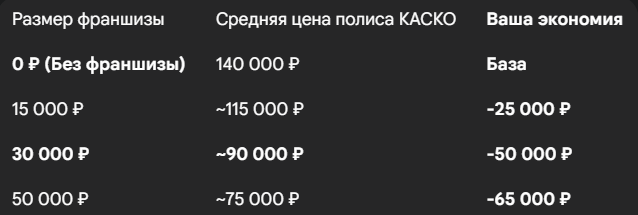

А теперь самое интересное — математика. Мы взяли популярный кроссовер Chery Tiggo 7 Pro Max стоимостью ~3.2 млн ₽ и рассчитали среднюю стоимость полиса КАСКО с разными размерами франшизы.

Вывод: Как видите, франшиза в 30 000 рублей — это «золотая середина». Она позволяет сэкономить на полисе 50 000 рублей! Это значит, что даже если у вас случится ОДИН мелкий страховой случай за год, вы все равно останетесь в выигрыше на 20 000 рублей. А если мелких ДТП не будет вовсе, ваша чистая экономия составит 50 000 рублей.

Почему агенты молчат? Все просто: их комиссия — это процент от стоимости полиса. Им гораздо выгоднее продать вам полис за 140 000 ₽, чем за 90 000 ₽.

Кому подходит франшиза, а кому — нет?

Франшиза — это ИДЕАЛЬНЫЙ выбор для:

- Аккуратных и опытных водителей, которые редко попадают в мелкие ДТП.

- Тех, кто паркуется в безопасных местах (охраняемый паркинг, гараж, спокойный двор).

- Прагматиков, которые понимают, что КАСКО — это в первую очередь защита от крупных рисков (угон, тотальное ДТП), а не способ бесплатно чинить каждую царапину.

Франшиза — ПЛОХОЙ выбор для:

- Начинающих водителей, у которых высок риск мелких «притертостей».

- Очень тревожных автовладельцев, которые хотят абсолютного спокойствия и ремонта любого, даже самого мелкого скола за счет страховой.

Итог по главе:

Франшиза — это самый мощный и честный инструмент для снижения стоимости КАСКО. Выбирая франшизу в 30 000 рублей, вы принимаете на себя небольшой, контролируемый риск, но получаете за это огромную, гарантированную скидку.

Телематика: как доказать страховой, что вы — хороший водитель

«Умное страхование» или «КАСКО с телематикой» — это относительно новый, но невероятно эффективный способ снизить стоимость полиса. Его суть проста: вы соглашаетесь на то, чтобы страховая компания следила за вашим стилем вождения, и если вы ездите аккуратно — получаете огромную скидку.

Что такое телематика и как она работает?

Телематика — это технология обмена данными на расстоянии. В контексте страхования это означает, что ваш автомобиль оснащается устройством, которое собирает и передает информацию о ваших поездках. Есть два основных способа реализации:

- Специальное устройство: Страховая компания устанавливает в ваш автомобиль (чаще всего в диагностический разъем OBD-II) небольшую «коробочку». В ней находятся GPS-модуль для отслеживания маршрутов и акселерометр для фиксации резких маневров.

- Мобильное приложение: Более современный способ. Вы устанавливаете на свой смартфон приложение страховой компании, которое использует датчики вашего телефона (GPS, акселерометр) для анализа поездок.

Вся собранная информация в обезличенном виде отправляется в страховую, где специальный алгоритм анализирует ее и выставляет вам скоринговый балл — оценку вашего водительского мастерства.

Критерии оценки: за что хвалят и за что наказывают?

Алгоритм беспристрастен и оценивает вас по нескольким ключевым параметрам. Именно их и нужно держать в уме.

- Скоростной режим: Самый важный фактор. Система постоянно сравнивает вашу скорость со скоростью, разрешенной на данном участке дороги. Частые и значительные превышения — главный «убийца» вашего рейтинга.

- Резкие маневры: Акселерометр фиксирует все резкие разгоны, торможения и перестроения. Чем плавнее вы ведете автомобиль, тем выше ваш балл.

- Время поездок: Поездки в ночное время (обычно с 1:00 до 5:00) считаются более рискованными и немного снижают оценку.

- Общий пробег: Чем меньше вы ездите, тем ниже риск наступления страхового случая.

- Использование телефона за рулем: Некоторые продвинутые приложения умеют отслеживать, берете ли вы телефон в руки во время движения, и штрафуют за это.

Реальная выгода и подводные камни

Плюсы:

- Огромная экономия: Для аккуратного водителя скидка может быть колоссальной — от 20% до 50%. На нашем примере с полисом за 140 000 ₽, скидка в 40% — это 56 000 рублей чистой экономии.

- Дисциплина: Телематика объективно заставляет водить аккуратнее и безопаснее.

Минусы и «подводные камни»:

- Конфиденциальность: Вы должны быть готовы к тому, что страховая компания будет знать все о ваших передвижениях.

- Неточности алгоритма: Система не всегда может отличить опасный маневр от необходимого. Например, резкое торможение, чтобы избежать ДТП, будет засчитано вам в минус.

- Не для всех: Если вы любите динамичную езду, часто работаете по ночам или живете в районе, где для вливания в поток нужно резко ускоряться, телематика, скорее всего, не принесет вам выгоды.

Почему агенты молчат? Причина та же, что и с франшизой. Это сложный продукт, который требует от клиента установки приложения и соблюдения дисциплины. Гораздо проще продать стандартный полис за полную стоимость. К тому же, финальная скидка (и комиссия агента) не гарантирована.

Мнение эксперта:

Ольга Романова, страховой брокер: «Телематика — лучший инструмент для спокойных и уверенных в себе водителей. Если вы ездите на работу и с работы, не превышая скорость, то за год вы можете сэкономить до половины стоимости полиса. Я всегда советую клиентам, если есть возможность, взять у страховой "тестовый период" на месяц, чтобы посмотреть, какой балл они наберут при своем обычном стиле езды, и уже потом принимать решение».

Итог по главе:

КАСКО с телематикой — это не универсальное решение, но для миллионов аккуратных водителей это самый честный и выгодный способ платить за страховку ровно столько, сколько заслуживает их безопасный стиль вождения.

Агрегатная сумма: секретная опция для самых уверенных

Когда вы оформляете полис КАСКО, один из ключевых, но скрытых в глубине договора параметров — это тип страховой суммы. По умолчанию вам всегда продают полис с «неагрегатной» суммой. Но существует и более дешевый вариант — «агрегатный». Страховые агенты почти никогда не предлагают его по своей инициативе.

Агрегатная vs. Неагрегатная сумма: в чем разница?

Давайте разберем на простом примере. Вы застраховали автомобиль на 2 000 000 ₽.

- Неагрегатная (стандартная) сумма: Это «неуменьшаемый» лимит. Вы попали в ДТП, ремонт стоил 300 000 ₽. Страховая его оплатила, и ваш автомобиль остается застрахованным на те же 2 000 000 ₽ до конца срока договора. Лимит возобновляется после каждого случая.

- Агрегатная (дешевая) сумма: Это «уменьшаемый» лимит. После того же ДТП с ремонтом на 300 000 ₽, ваш автомобиль до конца года будет застрахован уже только на 1 700 000 ₽ (2 000 000 - 300 000). Каждая выплата уменьшает общую сумму покрытия.

Экономика и риски

В чем выгода?

За этот дополнительный риск страховая компания дает скидку. Полис с агрегатной суммой в среднем на 10-20% дешевле, чем с неагрегатной. Для нашего примера с полисом за 140 000 ₽, экономия составит от 14 000 до 28 000 рублей.

В чем главный риск?

Если за год у вас произойдет несколько страховых случаев (например, ДТП на 200 000 ₽, потом замена стекла на 80 000 ₽), ваш страховой лимит может сильно уменьшиться. И если после этого, не дай бог, произойдет угон или тотальная гибель автомобиля, вы получите выплату не в размере рыночной стоимости, а только тот «остаток», который числился по вашему договору. Эта выплата может не покрыть даже ваш долг по кредиту.

Кому подходит «агрегатка»?

Этот инструмент подходит очень узкому кругу водителей.

«Агрегатка» — хороший выбор для:

- Очень аккуратных и опытных водителей, у которых за плечами много лет безаварийной езды.

- Владельцев некредитных и не очень дорогих автомобилей, где потенциальные финансовые потери не будут критическими.

- Тех, кто использует КАСКО исключительно как защиту от фатальных рисков (угон/тоталь) и не планирует обращаться в страховую из-за мелких царапин.

«Агрегатка» — ОЧЕНЬ ПЛОХОЙ выбор для:

- Начинающих водителей.

- Владельцев кредитных автомобилей.

- Владельцев дорогих и угоняемых моделей.

Собираем свой идеальный полис

Мы разобрали три мощных инструмента экономии: франшизу, телематику и агрегатную сумму.

Финальный вердикт «Авто Аналитики»:

- Франшиза — лучший, самый простой и выгодный способ экономии для большинства аккуратных водителей.

- Телематика — идеальный вариант для спокойных водителей с предсказуемым графиком поездок, позволяющий получить максимальную скидку.

- Агрегатная сумма — нишевый инструмент для самых уверенных в себе и финансово-защищенных автовладельцев.

Самое главное — знайте, что эти инструменты можно и нужно комбинировать. Полис с франшизой и телематикой может дать вам максимальную скидку до 50-60%.

КАСКО — это не фиксированная цена, а конструктор. Зная, из каких «кубиков» он состоит, вы можете собрать для себя тариф, который будет и надежно защищать, и не опустошать ваш бюджет.

Больше, чем просто канал: наше сообщество

Понравилась статья? Это только часть того, что мы делаем. Присоединяйтесь, где вам удобнее!

👥 Наш паблик ВКонтакте — это место для жарких дискуссий, опросов и обмена реальным опытом.

➡️ Подписаться на VK: https://vk.com/autoanalitika

⚡ Наш канал в Telegram — это самые оперативные новости автомобильного рынка, короткие инсайты и факты.

➡️ Подписаться на Telegram: https://t.me/autoanalitika

И, конечно, подписывайтесь на «Авто Аналитику» здесь, в Дзене!