Темпы цифровизации нарастают, и под влиянием этого процесса многие рынки трансформируются. Рынок страховых услуг — не исключение. Едва ли не самый чувствительный к переменам, он активно принимает новые правила игры и подстраивается под них. Рассказываем о самых актуальных трендах в международной практике.

Больше гибкости — выше прибыли

Иностранные коллеги из Swiss Re Institute отмечают высокий уровень экономической нестабильности и называют ее главным вызовом для страхового рынка в 2025 году. Так, например, тарифная политика США уже вызвала цепную реакцию, которая подстегнула темпы роста инфляции внутри страны и снизила темп экономического роста. Как следствие, для граждан и бизнеса начала меняться стратегия потребления, в том числе страховых услуг.

Для страховщиков это влияет на все: от стратегий инвестиций до способов удержания клиентов. Сложившаяся ситуация заставила страховые компании больше уделять внимания моделированию сценариев и прогнозированию рисков. Они все чаще используют аналитику и искусственный интеллект, чтобы понять, как изменения в экономике, — такие как рост цен на сырье или торговые эмбарго, — влияют на страховые случаи, задержки выплат и эффективность портфеля.

Тем не менее, на международном страховом рынке сейчас наблюдаются заметные признаки оттепели, что подтверждают наблюдения AON и Swiss Re. К концу первого полугодия 2025 спрос на страховые услуги стабилизировался и даже начал демонстрировать устойчивый рост. Это связано с тем, что к геополитическим факторам добавились еще и природные (климатические) изменения, а также последствия цифровизации. Так в США в сегменте non-life страхования стали распространены страховки, покрывающие ущерб от ураганов. А международные компании ищут способы оградить себя от рисков, связанных с кибератаками, которые за последний год участились на 75%.

Искусственный интеллект и страхование

Еще в конце 2024 года компания McKinsey&Co выделила ИИ как основной инструмент цифровой трансформации. Это неудивительно, нейросети заполнили многие сферы и перевернули представление об архитектуре бизнес-процессов.

И действительно, искусственный интеллект стал помощником многих страховых организаций в процедуре оценки рисков. Эти технологии анализируют огромные объемы данных в режиме реального времени, включая информацию от третьих лиц, поведенческие метрики и данные об окружающей среде. В результате модели ИИ делают более точные прогнозы рисков, чем традиционные методологии, базирующиеся на жестких правилах.

Повышенная точность ИИ не только улучшает качество андеррайтинга, но и создает персональное динамичное ценообразование. Так внедрение ИИ в международной практике уже поспособствовало росту конверсии продаж на 10-20%, а страховые премии в то же время увеличились на 10-15%. Автоматизация на базе ИИ также снижает долю рутинных процессов, ускоряет принятие решений и уменьшает операционные расходы. Так, McKinsey отмечают снижение затрат на 20-40% после интеграции в эти процессы искусственного интеллекта.

Таким образом, использование цифровых помощников позволяет страховым компаниям быстрее реагировать на заявки и оперативно корректировать цены в зависимости от рыночных условий или поведения клиентов.

Встроенное страхование

Этот тренд развивается уже несколько лет и теперь становится более заметен. Встроенное страхование — это подход, при котором стоимость страховки по умолчанию включается в стоимость товара и услуги. Отправляетесь в путешествие — страховка уже включена в стоимость билета. Переезжаете на съёмную квартиру или решаете сдавать своё жилье через специализированный сервис — площадка, например, Booking.com или AirBnB, предоставляет вам страховку. Теперь нет необходимости покупать отдельный страховой полис для каждой ситуации.

Успех этой практики напрямую зависит от уровня сотрудничества между компаниями из различных рынков. Тем не менее, нетворкинг быстро окупится: по данным KPMG, к 2030 году встроенное страхование может принести более 700 миллиардов долларов валовой страховой премии по всему миру, включая 260 миллиардов долларов только от общего страхования.

Экосистемное страхование

Страховщики выходят за рамки стандартных продуктов, используя разнообразные источники данных, такие как устройства Интернета вещей, носимые гаджеты, умные дома и социальные платформы. Эти данные позволяют компаниям лучше понимать клиентов, предлагать более персонализированные услуги, цены и взаимодействие в реальном времени.

Такой подход приносит значительные выгоды. Адаптируя полисы под индивидуальные потребности, страховые компании повышают удовлетворенность клиентов и сохраняют их лояльность. Исследование Accenture за 2024 год показало, что 77% клиентов готовы делиться данными с умных устройств, если это приведет к снижению взносов и улучшению обслуживания. Эти данные также улучшают прогнозирование рисков и ускоряют обработку претензий, сокращая убытки и затраты.

В итоге персонализация становится важным конкурентным преимуществом. Поскольку потребители все чаще ожидают цифрового удобства и индивидуального подхода, компании, предлагающие таргетированные решения, завоевывают доверие и стимулируют апсейл и допродажи.

Облачные платформы и страхование как услуга (IaaS)

Согласно отчету Capgemini World Insurance Report за 2024 год, 61% страховых компаний уже инвестируют в облачные платформы для реальных цифровых операций.

Платформы страхования как услуги (IaaS) кардинально меняют подход к созданию и предоставлению продуктов. Эти облачные экосистемы — например, Qover — предлагают модульные сервисы, такие как создание полисов, ценообразование, выставление счетов и урегулирование претензий, через API. Разделяя основные функции с устаревшими системами, компании могут быстрее внедрять инновации, запускать новые продукты за недели и легко масштабировать их по мере роста спроса.

Облачная инфраструктура играет ключевую роль в этом процессе. В отличие от традиционных систем, облака обеспечивают обновление данных в реальном времени, быстрое развертывание и бесшовную интеграцию с партнерами и каналами дистрибуции. Благодаря этой гибкости компании могут быстро реагировать на изменения рисков, предпочтения клиентов или нормативные акты.

В итоге формируется более адаптивная и коллаборативная экосистема страхования. Страховые организации могут сотрудничать с технологическими компаниями, предлагая собственные продукты через партнеров и внедряя услуги в новые каналы — так действуют, например, Uber и AirBnB. Благодаря внедрению Insurance as a service компании могут улучшить пользовательский опыт и сократить срок принятия решений по страховым случаям. При объединении IaaS с искусственным интеллектом срок обработки запросов сокращается на 50%, что позволяет страховым организациям работать со скоростью технологических компаний, не теряя доверия и надежности, которые являются основой отрасли.

Иншуртех в России

В России страховые полисы оформляются онлайн, урегулирование убытков и подбор страховых продуктов под конкретные запросы клиентов осуществляются в реальном времени. Это стало возможным благодаря внедрению технологий машинного обучения, автоматизации и интеграции с внешними данными. Рынок постепенно уходит от агентских схем к прямым продажам через интернет, что снижает издержки и расширяет доступ к страховкам для населения.

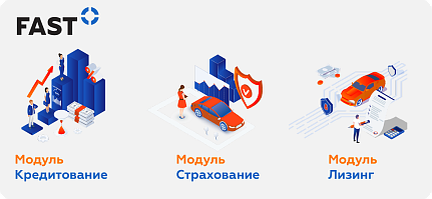

Иншуртех в России тоже стремительно развивается, внедряя цифровые технологии для упрощения и автоматизации страховых процессов. Примером такого прогрессивного продукта является платформа FAST.Авто, которая интегрирует страхование и кредитование в едином цифровом формате для автодилеров, автопроизводителей и их клиентов. Сервисы платформы автоматизируют оформление финансовых продуктов, сокращая рутинные операции сотрудников F&I-отделов. Такие продукты трансформируют страховую индустрию, повышая эффективность, прозрачность и скорость сделок, а также улучшая клиентский опыт.

Разработчиком и официальным дистрибьютором платформы FAST.Авто является страховой брокер АСТ, что логично, поскольку АСТ за более чем двадцать лет опыта на рынке страхового консалтинга нарастил большой опыт и знания финансовых продуктов. АСТ понимает ключевые потребности и болевые точки разных бизнесов, что позволяет создавать эффективные цифровые решения, максимально адаптированные под рынок. Кроме того, наличие широких связей с партнерскими страховыми компаниями и банками дают АСТ уникальное преимущество в разработке интегрированной платформы, объединяющей кредитование, лизинг и страхование, что делает FAST.Авто качественным и востребованным инструментом для автомобильной индустрии.

Подобные цифровые сервисы стимулируют технологический прогресс в страховании, внедряя инновации, экономя время и ресурсы как для страхователей, так и для компаний. Они способствуют повышению доверия к цифровым страховым продуктам — сейчас более половины россиян готовы работать со страховщиками онлайн при условии качественного приложения и поддержки 24/7. Иншуртех помогает страховой отрасли конкурировать на рынке, адаптироваться к изменяющимся требованиям клиентов и разрабатывать новые услуги с учетом современных технологий.