Многолетнее недофинансирование горнодобывающей отрасли, вызванное давлением акционеров, которые предпочитали дивиденды росту, может привести к дефициту предложения в будущем.

Прошедшее десятилетие для сырьевых рынков оказалось сложным. Однако структурные факторы позволяют предположить, что после длительного периода недостаточного инвестирования может наступить следующий суперцикл.

Суперциклы в сырьевом секторе представляют собой длительные и мощные волны, вызванные значительными изменениями в экономике и политике. Например, суперцикл 1970-х годов был обусловлен геополитическими потрясениями и мягкой денежно-кредитной политикой, а суперцикл начала 2000-х — историческим бумом урбанизации в Китае.

Рассмотрим перспективы предложения сырьевых товаров. Критически важные ресурсы и возможности их обработки сосредоточены в нескольких странах. Например, по данным S&P Global, более 40% мировой добычи меди приходится на Чили и Перу, а более 50% мировой добычи железной руды — на Австралию и Бразилию. Казахстан, в свою очередь, обладает более 40% мировых запасов урана. Концентрация ресурсов распространяется не только на добычу, но и на переработку.

Китай перерабатывает почти 90% мировых запасов редкоземельных элементов, необходимых для различных отраслей, от электромобилей до обороны. Он также перерабатывает более 40% мировой меди, которая является ключевым элементом для искусственного интеллекта и электрификации. Контроль над поставками сырьевых товаров уже использовался как геополитический инструмент. Например, в 2025 году Китай временно ограничил экспорт редкоземельных металлов во время торговых споров.

Ситуация усугубляется тем, что легкодоступные месторождения полезных ископаемых с высоким содержанием полезных компонентов, вероятно, уже исчерпаны. Новые горнодобывающие проекты сталкиваются с проблемой снижения содержания ресурсов в руде, увеличения капитальных затрат и длительных сроков реализации, которые могут превышать десятилетие.

Многолетнее недофинансирование горнодобывающей отрасли, вызванное давлением акционеров, которые предпочитали дивиденды росту, может привести к дефициту предложения в будущем.

Неэластичный спрос

Со стороны спроса также прослеживаются мощные долгосрочные тенденции, которые могут оказать положительное влияние на цены на сырьевые товары. Глобальный переход к электрификации и декарбонизации требует большого количества металлов, особенно меди. Этот металл является важным для традиционных отраслей, таких как строительство, но его спрос будет значительно расти в связи с развитием электромобилей, возобновляемой энергетики и сетевой инфраструктуры.

Крупные технологические компании, обладающие значительными финансовыми ресурсами, ежегодно инвестируют сотни миллиардов долларов в создание центров обработки данных и связанные с ними энергетические проекты. Обеспечение необходимыми энергоресурсами и материалами для победы в гонке за алюминием является для них жизненно важным вопросом, что делает их спрос устойчивым.

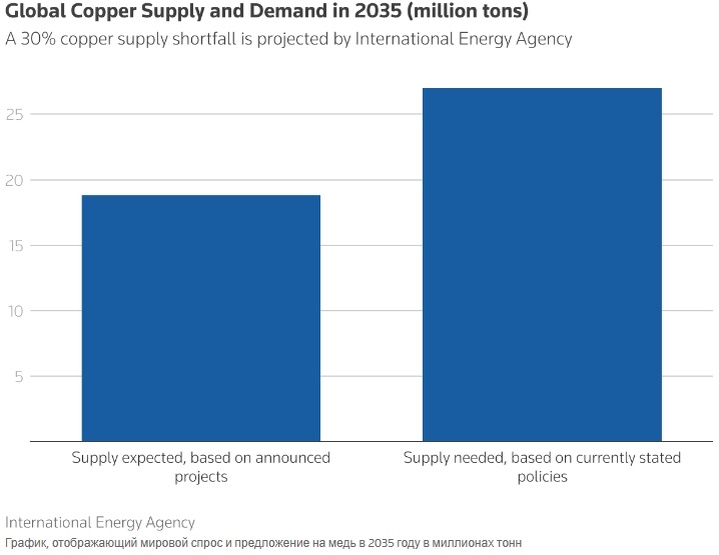

Медь является ещё одним показательным примером. Международное энергетическое агентство (МЭА) называет этот металл «глобально критически важным минералом» и прогнозирует потенциальный дефицит в 30% к 2035 году, исходя из заявленных стратегий и анонсированных проектов. Это указывает на структурное противоречие между растущим спросом и недостаточной базой поставок.

Финансовые потоки

Финансовые потоки, наконец, начинают смещаться в сторону сырьевых товаров. Цены на медь с учётом инфляции всё ещё на 30% ниже пика 2011 года, а цены на нефть и общий индекс сырьевых товаров Bloomberg (включающий энергетические, промышленные и драгоценные металлы, а также сельскохозяйственную продукцию) на 70% ниже своих пиков 2008 года.

Это контрастирует с ситуацией на фондовом рынке США, где индекс S&P 500 продолжает достигать рекордных значений и вырос почти в три раза по сравнению с пиком 2007 года, даже с учётом инфляции. Инвесторам, возможно, придётся искать новые классы активов для снижения волатильности портфеля.

Инфляция на нескольких развитых рынках, особенно в США, остаётся высокой, что ограничивает возможности центральных банков по снижению ставок при ослаблении экономики. Это означает, что облигации больше не могут служить надёжным инструментом хеджирования рисков снижения цен на акции. Традиционные сбалансированные портфели, состоящие только из акций и облигаций, становятся уязвимыми при резком снижении рисков инвесторами.

Золото уже зарекомендовало себя как средство защиты от геополитических потрясений и обесценивания валюты благодаря постоянным покупкам со стороны центральных банков и растущему интересу со стороны розничных инвесторов. Возможно, промышленные металлы и другие сырьевые товары вскоре также будут рассматриваться как стратегические средства защиты от инфляции и экономического спада.

Однако, несмотря на этот потенциал, инвестиционные мандаты, позволяющие напрямую инвестировать в сырьевые товары, остаются редкостью в большинстве институциональных портфелей. Многие инвесторы считают, что низкие цены на сырьевые товары в последнее десятилетие указывают на их будущую траекторию, что может ограничить приток капитала в этот регион.

Всё встаёт на свои места

Важно отметить, что завершение суперцикла требует значительных усилий. Это может быть достигнуто либо через болезненные политические меры по снижению спроса, либо через крупные технологические прорывы в сфере предложения. Примеры включают повышение процентных ставок Полом Волкером в 1980-х, сланцевую революцию в США в 2010-х и недавний спад на рынке недвижимости в Китае. Такие циклы могут быть продолжительными.

Хотя точно предсказать время начала суперцикла сложно, можно заметить, что базовые условия для его наступления складываются. Возможно, именно это мы наблюдаем сейчас.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Обзор сырьевых рынков: сахар дешевеет, соя дорожает

В сфере горнодобывающей промышленности наблюдается разрыв в оценке на фоне перехода на медь