В сентябре 2025-го Банк России начал цикл снижения: ставка опустилась до 17% (это уже третье подряд смягчение с лета). Регулятор двигается осторожно: инфляционные риски ещё высоки, но тренд на снижение задан.

Не забудьте нажать «лайк» и подписаться на Бизнес без паники с Ириной Маминой в Дзене, чтобы следить за другими актуальными новостями.

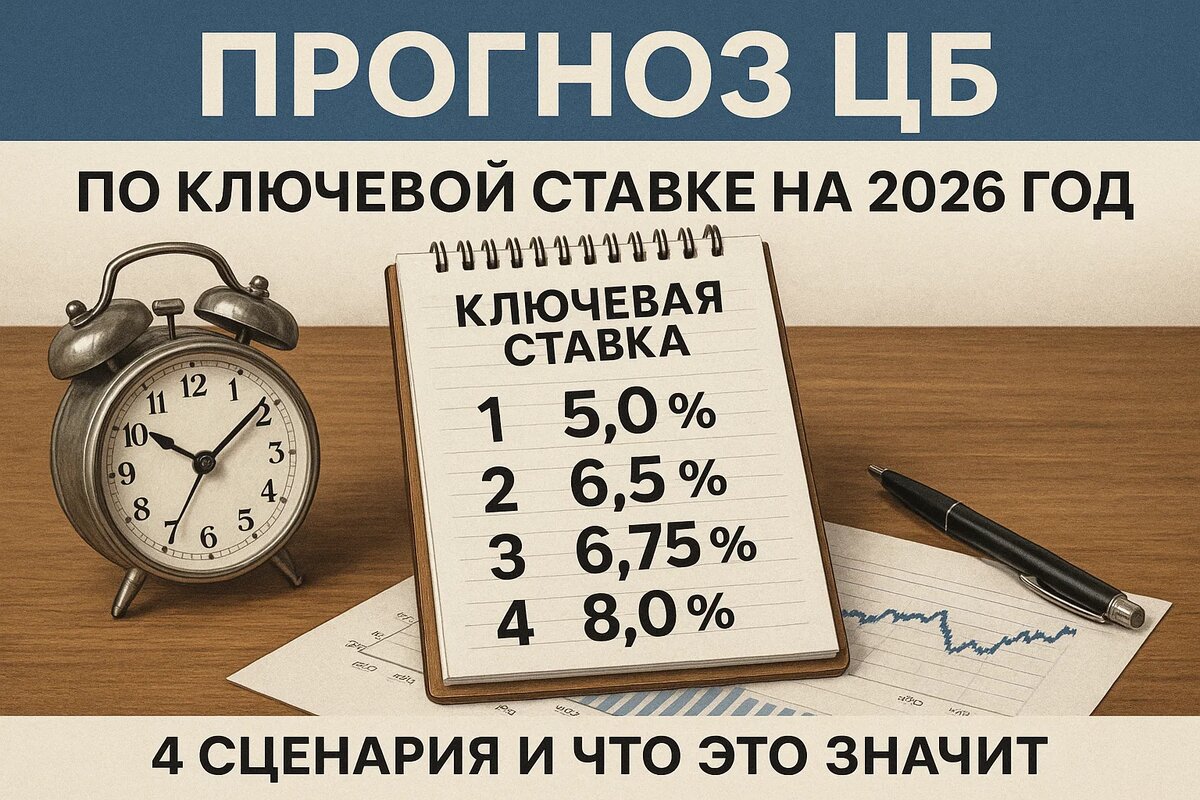

Параллельно ЦБ представил проект ОНДКП-2026–2028 с четырьмя сценариями и ориентиром по ставке на 2026 год. Ключевые диапазоны такие:

- Базовый сценарий: 12–13% средняя ключевая ставка в 2026 году.

- Дезинфляционный: 10,5–11,5%.

- Проинфляционный: 14–16%.

- Рисковый: 16–18%.

Дополнение к «рынку ожиданий»: согласно макроопросу ЦБ, консенсус аналитиков на 2026 год — ~13,2% (средняя). То есть большинство ждёт снижения примерно на 2–3 п.п. относительно уровня конца 2025-го.

Что заложено в каждый сценарий

Базовый (12–13%)

- Логика: инфляционное давление постепенно остывает, экономика замедляется к «более сбалансированному» росту, шоков нет.

- Политика: мягче, но без резких шагов; снижение ставки «лестницей».

- Для людей и бизнеса:

Ипотека и потребкредиты дешевеют по чуть-чуть, но остаются двузначными.

Депозиты постепенно теряют доходность, но заметно выше инфляции-4% целевого ориентира.

Дезинфляционный (10,5–11,5%)

- Логика: предложение успевает за спросом, импорт и производство восстанавливаются быстрее, инфляция снижается раньше ожиданий.

- Политика: ЦБ может раньше перейти к более мягким условиям.

- Эффект:

Ипотека заметно доступнее, активизируется первичный рынок жилья.

Бизнес видит оживление инвесткредитов, снижаются расходы по оборотке.

Проинфляционный (14–16%)

- Логика: спрос перегревается, внешние условия хуже ожиданий (санкции, сырьё), рубль слабее — инфляция «пружинит» вверх.

- Политика: ставка снижается медленнее, чем в базовом, а локально может задержаться на высоком уровне.

- Эффект:

Ипотека тормозит, застройщикам сложнее; рассрочки и субсидии снова в фокусе.

Депозиты дольше сохраняют высокую доходность.

Рисковый (16–18%)

- Логика: существенное ухудшение внешних условий, скачки цен на сырьё, новые ограничения, мировой спад — инфляция ускоряется.

- Политика: требуется жёстче базового; снижение откладывается.

- Эффект:

Кредит дорогой, спрос охлаждается; приоритет — защита сбережений.

Компании режут капвложение, копят ликвидность.

Куда смотрят рынки прямо сейчас

- Факт: ставка уже снижается, но темп умеренный — минус 1 п.п. в сентябре (до 17%). Это согласуется с «пилой» мягких решений, чтобы не разогреть инфляцию.

- Ожидания аналитиков (макроопрос ЦБ): средняя ставка-2026 около 13%, что укладывается в коридор базового сценария и означает постепенное удешевление кредитов на 2–3 п.п. от уровней конца 2025 года.

Как действовать: короткие советы

- Ипотека/кредиты: если ваш «порог боли» по ставке — близко к 12–13% годовых, ориентируйтесь на середину 2026-го (базовый сценарий). В дезинфляционном сценарии окно может открыться раньше; в проинфляционном/рисковом — позже.

- Вклады/облигации: фиксировать длинные депозиты и купоны выгоднее в первой половине 2026-го; при «жёстких» сценариях часть портфеля держите в коротких инструментах, чтобы ловить повышенную доходность.

- Бизнесу: планируйте CAPEX по ступенчатой модели — транши, опционные этапы, хеджирование: тренд на снижение есть, но траектория неоднородная и зависит от сценария.

Главное в одном абзаце

ЦБ уже развернулся к снижению, но идёт «мелкими шагами». На 2026 год регулятор видит: базовый 12–13%, дезинфляционный 10,5–11,5%, проинфляционный 14–16%, рисковый 16–18%. Консенсус-ожидание рынка — около 13%. Для вас это означает: кредиты — дешевле, чем в 2025-м, но всё ещё двузначные; вклады — высокодоходные ещё значимую часть года.