Когда финансовые обстоятельства меняются, и платить по кредитам становится тяжело, два основных инструмента, которые предлагают банки — это кредитные каникулы и реструктуризация долга. Многие их путают, но это разные механизмы с разными последствиями. Понимание их отличий поможет вам выбрать оптимальный путь для выхода из сложной ситуации.

Кредитные каникулы: Временная передышка

Что это?

Кредитные каникулы — это временная приостановка или значительное снижение ежемесячных платежей по кредиту на определенный срок (как правило, до 6 месяцев). Это не списание долга, а отсрочка его выплаты.

Как работают?

- Полная отсрочка: Вы не платите ни основную сумму долга, ни проценты.

- Частичная отсрочка (наиболее распространенная): Вы платите только начисленные проценты, а выплата основного долга приостанавливается. Это позволяет банку не нести убытки, а вам — снизить финансовую нагрузку.

Кому подходят?

- Краткосрочные финансовые трудности: Вы уверены, что ваши проблемы временны (например, потеря работы, но вы уже находитесь в активном поиске, или длительный больничный с сохранением части дохода).

- Необходимость быстро снизить платеж: Вам срочно нужно высвободить деньги на несколько месяцев.

Плюсы:

- Быстрое решение острой проблемы с платежами.

- Законное право (при соответствии условиям закона).

- Помогает избежать просрочек и испорченной кредитной истории в краткосрочной перспективе.

Минусы:

- Увеличение общей переплаты: Проценты за период каникул капитализируются (прибавляются к сумме долга), и вы в итоге заплатите больше.

- Увеличение срока кредита: После каникул банк пересчитает график платежей, продлив срок кредита.

- Одноразовость: Воспользоваться правом на каникулы по закону можно, как правило, только один раз за весь срок кредита.

Реструктуризация долга: Изменение условий договора

Что это?

Реструктуризация — это полноценное изменение условий кредитного договора с целью снижения регулярной финансовой нагрузки на заемщика. Это не отсрочка, а пересмотр параметров кредита.

Как работает? Банк может предложить один или несколько вариантов:

- Увеличение срока кредита: Главный способ снизить ежемесячный платель. Если растянуть кредит на более долгий срок, ежемесячный платеж станет меньше.

- Снижение процентной ставки: Встречается реже, обычно по госпрограммам поддержки или для очень надежных клиентов, попавших в трудную ситуацию.

- Изменение валюты кредита: Актуально для валютных заемщиков.

- Кредитные каникулы могут быть одним из элементов комплексной реструктуризации.

Кому подходят?

- Долгосрочное ухудшение финансового положения: Ваш доход снизился надолго (например, сокращение зарплаты, выход на пенсию, потеря основного источника дохода).

- Необходимость кардинально снизить платеж на постоянной основе.

Плюсы:

- Решает проблему с долговой нагрузкой на постоянной основе.

- Позволяет избежать дефолта и передачи долга коллекторам.

- Сохраняет возможность в будущем рефинансировать кредит на еще более выгодных условиях.

Минусы:

- Существенное увеличение общей переплаты: Из-за увеличения срока кредита вы заплатите банку значительно больше процентов.

- Сложность получения: Банк будет тщательно исследовать ваше финансовое положение очень тщательно. Нужно доказать, что вы действительно нуждаетесь в реструктуризации и не можете платить по текущим условиям.

- Долгий процесс: Требует сбора документов и долгих переговоров с банком.

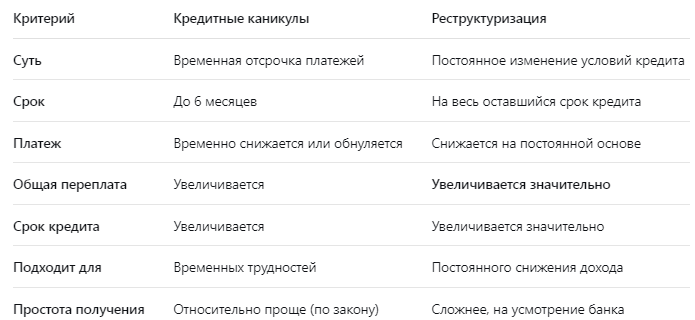

Сравнительная таблица: Что выбрать?

Что делать, если возникли трудности?

- Не молчите! Это главное правило. Как только вы поняли, что не сможете платить, немедленно свяжитесь с банком. Сокрытие проблемы приведет только к штрафам, испорченной кредитной истории и коллекторам.

- Подготовьте документы. Будьте готовы подтвердить свою ситуацию документально: справка о снижении дохода, копия трудовой книжки при увольнении, больничный лист и т.д.

- Сравните предложения. Если вы рассматриваете реструктуризацию, попросите у менеджера банка несколько вариантов перерасчета и выберите тот, где ежемесячный платеж будет для вас посильным.

- Помните о последствиях. И каникулы, и реструктуризация — это способы избежать худшего сценария (банкротства), но они имеют свою цену. Ваша общая переплата банку вырастет.

Итог: Если проблемы временные — запрашивайте кредитные каникулы. Если финансовые трудности носят долгосрочный характер и вы не видите возможности вернуться к прежним платежам — ведите переговоры о реструктуризации долга. В любой ситуации действуйте активно и держите банк в курсе — это повысит ваши шансы на нахождение взаимовыгодного решения.