Привет!

Я снял видео со своим взглядом на инвестиции на срок не более 2 лет - https://youtu.be/CQcnyNSvbn0

Ниже - всё то же, но текстом.

Куда вложить деньги, если я понимаю, что они мне понадобятся через 6 месяцев, год или два года.

На самом деле это срок короткий, и я бы в этом случае говорил о формате вложения денег не как об инвестициях, а скорее как о сбережениях.

На короткий срок важно в первую очередь сохранить свои деньги и получить их в конце срока с высокой гарантией, а значит, вложения должны быть с минимальными рисками.

И для наглядности я возьму условную сумму - 1 млн. рублей. И представим, что вложить я эту сумму хочу на 1 год. Через год купить машину, к примеру.

Первое, что приходит на ум - банковские вклады.

Сейчас ставка уже не такая высокая, особенно при вложении более чем на 3-6 месяцев. И при размещении денег на банковских вкладах я для себя принимаю как факт, что смогу только отбить инфляцию, что то заработать сверх здесь скорее не получится. Бывают периоды, когда вклады дают сверхдоходность - выше инфляции, как это было недавно и можно было в банках разместить деньги в среднем под 21-23%. Но в спокойное время, когда инфляция низкая, ставки по вкладам, как правило, ниже инфляции.

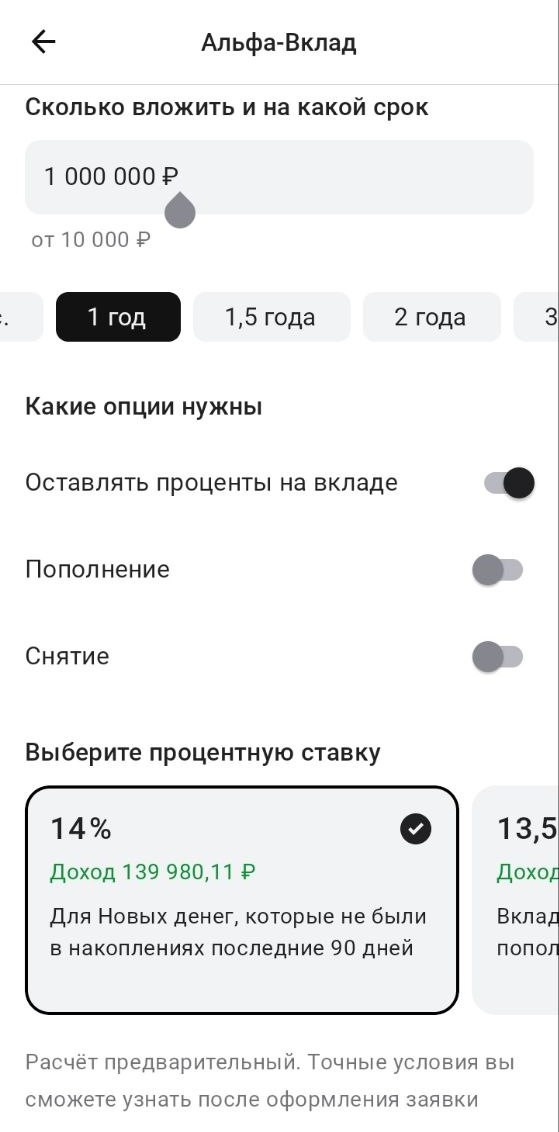

Ну, что имеем сейчас. 1 млн. рублей на 1 год сейчас можно разместить на вкладах под 13 - 14%.

Как вы видите на экране, максимальная доходность тут возможна около 140 тыс. рублей в конце срока. Фиксируем.

Следующий возможный инструмент вложений на 1 год - это облигации. Для их покупки конечно уже потребуется брокерское приложение.

Для начала рассмотрим Облигации федерального займа - ОФЗ. Также очень консервативный инструмент. Потерять деньги здесь можно только в случае, если наше государство объявит дефолт при каком-то мощнейшем кризисе в стране.

Если вкладываем на конкретный короткий срок - как в нашем случае 1 год, то стоит вкладывать только в те бумаги, срок погашения которых как раз через 1 год, так как если вкладывать в облигации, срок погашения по которым больше, то получается что мы рассчитываем, что тело облигации за год вырастет в цене и мы их продадим по цене выше, чем купили. Но это вовсе необязательно так произойдет. Тело облигации может и упасть за этот год, а значит, мы понесем убытки. Лишние риски, на которые в нашем случае мы не можем идти, так как мы договорились, что нам нужен 1 млн. рублей плюс что то еще сверху ровно через год и мы не сможем ждать, когда облигация вырастет. Поэтому срок погашения облигации выбираем строго - 1 год.

Я пользуюсь сайтом https://smart-lab.ru/q/ofz/, в нем очень удобно выставлять нужные фильтры и выбирать облигации под свои цели, сроки. Выбираю только гособлигации ОФЗ с постоянным доходом (то есть регулярные купонные выплаты). Фильтр по сроку погашения. И на вашем экране подходящие нам бумаги. Их всего две - это ОФЗ 26219 с погашением через год и доходностью 13,5% и ОФЗ 26226 с погашением через 13 месяцев и доходностью 13,8% годовых.

То есть, если мы готовы подождать еще месяц, то доходность будет чуть выше. Но представим, что мы ждать не можем и выбираем четкий срок 1 год. Тогда максимальная доходность в ОФЗ на 1 год сегодня 13,5% - это 135 тыс. рублей в конце срока.

Затронем также и корпоративные облигации.

Это уже более рискованный инструмент. Если с ОФЗ риски связаны с дефолтом государства, вероятность чего очень мала, то с Корпоративными облигациями риск состоит в банкротстве компании, которой мы даем в долг, что уже более вероятно. Возможная доходность здесь повыше. На экране список десятка таких облигаций со сроком погашения 1 год. Учитывая риск банкротства эмитента здесь важно не покупать какую то одну бумагу с максимальной доходностью, а диверсифицироваться, покупая с десяток или даже больше, потому как банкротство и неспособность выплатить долг у компаний - это не редкость и такое случается. То есть можно потерять вложенные средства.

Я сам не инвестирую в корпоративные облигации, так как у меня лично стратегия долгосрочная, и я в этом случае отдаю выбор в пользу акций. Но что бы выбрал я, если стоит задача покупки корпоративных облигаций на 1 год.

Я обращаю внимание на Рейтинг эмитента в первую очередь (ААА - самые надежные, АА - менее надежные и так далее) и купил бы вот этих выделенных на экране в равных долях - всего 15 компаний. Каждую примерно на 66 тысяч (это миллион поделить на 15). С рейтингом не ниже А-.

Доходность через год по ним составит 164 тыс. Фиксируем.

Что дальше.

А дальше – все!

Я не советую лезть в какие-то другие инструменты, если деньги понадобятся через год и даже если через два. Это очень короткий срок. В погоне за более высокой доходностью мы можем с высокой вероятностью потерять деньги. Акции, крипта, золото, недвижимость, займы бизнесу (через крудлендинговые платформы, например), какие то активно управляемые фонды - каждый из этих инструментов будет иметь по моему мнению критические факторы в пользу того, чтобы их не выбирать при инвестировании на короткий срок - это:

- Либо слишком высокая волатильность и значит высокий риск на коротком горизонте;

- Либо низкая ликвидность (то есть может быть сложно быстро продать - в случае недвижимости или займах бизнесу);

- Требуется разбираться и много времени уделять изучению инструмента и постоянному контролю – как, например, с криптой, недвижимостью;

- Высокие комиссии (при инвестировании через активно управляемые фонды, как правило, комиссии очень высокие - могут быть 3-4% в год и выше).

Минусов много в таких историях, и головной боли тоже.

Итого, три инструмента, которые я рекомендую для использования при вложениях на короткий срок: банковский вклад, облигации федерального займа, корпоративные облигации.

Теперь сведем их в одну таблицу и оценим, что в итоге выгоднее.

В таблице три инструмента, доходность каждого в процентах годовых и доход в конце срока.

Лидируют - Корпоративные облигации. Довольно логично, риск выше - доходность выше.

А теперь - налоги. О да! Сколько нужно будет заплатить налогов по этим инструментам.

Банковские вклады - налог = 0, ну в том случае, если доход по ним не превысил установленного государством лимита. Дело в том, что этот лимит плавающий - в каждом году будет разный и зависит он от ключевой ставки Центробанка в течение всего года (грубо говоря - среднее значение ключевой ставки по месяцам в течение года). За 2024 год нужно было платить налог с доходов по банковским вкладам с суммы превышающей 210 000 рублей - то есть получили доход за 2024 год со вкладов меньше 210 тыс. рублей - ваш налог = 0. А если, к примеру, доход составил 220 тыс. рублей, то с 10 тыс. рублей заплатите 13% - это 1 300 рублей. Какой будет лимит на 2025 год пока неизвестно и будет ясно, скорее всего, в начале 2026 года.

УФ! Ну а мы представим, что в нашем примере на вкладах больше ничего не лежит и, значит, налог будет нулевой.

Облигации федерального займа - налог 13%, как на купонные выплаты, так и в конце срока на тело облигации. (Не платить налог с облигаций можно, только если размещать их на Индивидуальном инвестиционном счете, но это не наш случай, так как на нем деньги замораживаются минимум на 5 лет и средства оттуда раньше выводить нельзя)

По корпоративным облигациям ситуация абсолютно та же - налог 13% на прибыль.

Ну и наш доход после вычета налогов выглядит следующим образом.

Лидируют корпоративные облигации, и им совсем немного проигрывает банковский вклад.

Однако, принимать решение нужно не только по цифре потенциальной доходности, но и оценивая риски.

А риски вот такие: Банковские вклады и ОФЗ - риски крайне низкие, как мы уже проговорили. А Корпоративные облигации - риски средние. Давайте подробнее: мы достаточно неплохо диверсифицировались по корпоративным облигациям - купили бумаги пятнадцати эмитентов. А что если один из них обанкротится. Сколько мы потеряем? 66 тысяч рублей - то есть все вложенное в этого эмитента. Да, нам какую-то часть компания, может быть, выплатит при банкротстве, но рассчитывать на это, я думаю, не стоит. При банкротстве компания в первую очередь будет выплачивать долги своим работникам (зарплаты, пособия), затем долги государству, банкам, и только потом простым инвесторам - что останется. Может остаться ничего.

В этом примере с банкротством одной компании доходность по корпоративным облигациям упадет до скромных 7-8 % годовых.

Ну и что, мы все это считали, чтобы убедиться, что банковский вклад - это лучшее решение, если нужно пристроить деньги на короткий срок - 1 год. Да и на 2 года на самом деле тоже.

Да, это так. Миримся с этим и несем деньги в банк.

Ну а если деньги хотим инвестировать на длинный срок - хотя бы от 5 лет, то перед нами открываются большие возможности, но и рисков добавляется тоже.

Это все было, конечно, мое мнение. Поделитесь, пожалуйста, согласны ли вы? Куда бы вы инвестировали? Есть ли у вас опыт, даже негативный по тем инструментам, которых сегодня коснулись? - Давайте в комментарии.

На этом у меня все. Пока.