В России десятки миллионов людей живут с долгами. У кого-то это ипотека или автокредит, у кого-то — микрозаймы и кредитные карты. Для многих кредиты становятся ловушкой: платёж за платёжом, а сумма долга не уменьшается.

В какой момент стоит честно признать: «Сам я уже не справляюсь. Нужно искать другое решение»? Один из вариантов — процедура банкротства физических лиц. Это законный инструмент, утверждённый Федеральным законом №127, который помогает избавиться от непосильных долгов.

Давайте разберём 5 признаков, что банкротство — это уже не «страшная история из интернета», а реальная возможность для вас.

1. Вы платите, но долг не уменьшается

История типичная: у Анны было две кредитные карты, общий лимит - 300000₽. Минимальные платежи по ним составляли около 10000 ₽ в месяц. Анна исправно платила эти деньги три года.

Итого:

- 10 000 ₽ × 36 месяцев = 360 000 ₽.

- Сколько осталось основного долга? Те же 300 000 ₽.

То есть за три года Анна отдала банку больше трети миллиона, но ситуация не изменилась: проценты и комиссии «съели» все её выплаты.

Если вы видите, что платите регулярно, но сумма долга не уменьшается — это сигнал: вы работаете на банк, а не на себя.

2. Более 50% дохода уходит на кредиты

Финансовые консультанты говорят: максимум 30% дохода можно отдавать на кредиты. Всё, что выше — риск для бюджета.

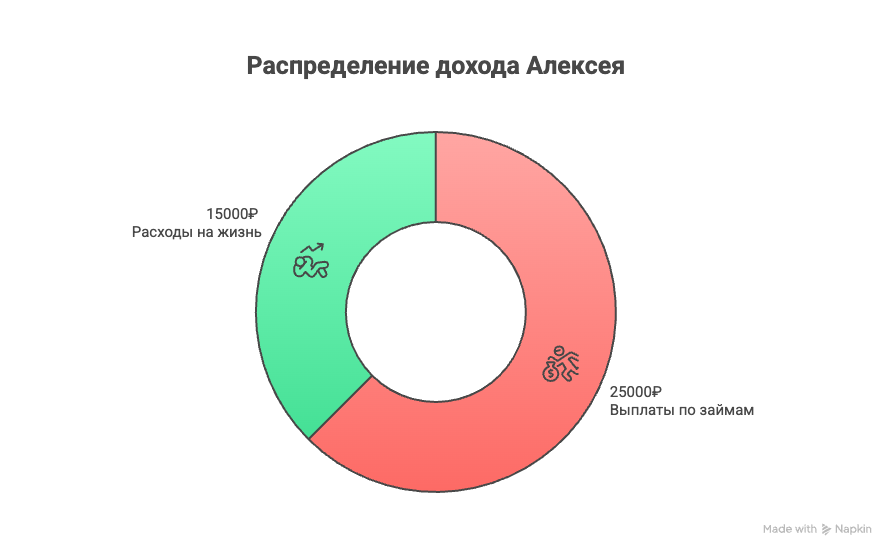

Пример: Алексей зарабатывает 40000 ₽. На выплаты по займам - 25000₽. Остаётся 15 000 ₽ — на продукты, коммуналку, транспорт, одежду.

Можно ли прожить на эти деньги? В теории — да, на практике — постоянный стресс, долговая яма и отсутствие подушки безопасности. Один форс-мажор (болезнь, увольнение) — и система рушится.

Если половина вашего дохода уходит банкам, это не жизнь, а выживание.

3. Давление со стороны банков и коллекторов

Звонки по 10 раз в день, сообщения в мессенджерах, письма с угрозами — так выглядит жизнь многих должников.

Когда кредитор подключает коллекторов, значит, терпение на исходе. Следующий шаг — суд. После суда работают приставы: арест зарплатной карты, списание денег со счёта, запрет на выезд за границу.

История Николая: долг 600 000 ₽. Первые два года он тянул как мог, потом перестал платить. Суд вынес решение, приставы арестовали его зарплатную карту, с которой начали списывать 50% дохода. В итоге на жизнь у него оставалось меньше 20 000 ₽, и он всё равно не мог выбраться.

В таких ситуациях лучше самому искать законный путь — банкротство — вместо того, чтобы ждать крайних мер.

4. Перекредитовки и новые займы

Кажется: «Сейчас возьму новый займ, закрою старый, и станет легче». Но на деле через месяц вы уже должны двум кредиторам.

Ирина за год оформила 5 займов, чтобы перекрывать старые долги. На выплаты уходило 70% её зарплаты. В какой-то момент она брала кредит не для покупок, а только ради того, чтобы внести минималку по карте.

Это классический «снежный ком», который растёт всё быстрее. Если вы перекредитовывались больше одного раза за последние полгода — это прямой сигнал: без вмешательства ситуация только ухудшится.

5. Сумма долгов перевалила за 250 000 ₽

По закону о банкротстве физических лиц, если ваш долг превышает 250 000 ₽ и вы не можете платить — у вас есть основание для подачи заявления в суд.

Важно: даже если долг меньше этой суммы, но платить всё равно нечем, есть вариант внесудебного банкротства через МФЦ.

Многие боятся: «После банкротства мне никогда не дадут кредит», «Заберут квартиру». Но это мифы:

- Единственное жильё сохраняется.

- После завершения процедуры человек освобождается от долгов.

- Кредит можно будет взять снова, просто не сразу.

Что делать, если узнали себя?

- Перестаньте тянуть время. Каждый месяц долг растёт, проценты капают.

- Запишите все долги. Не «примерно», а точно: сумма, ставка, платёж.

- Посчитайте честно. Сколько вы реально можете платить без ущерба для жизни?

- Получите консультацию. Даже бесплатный разговор с юристом даст понимание: подходит ли вам банкротство или можно решить иначе (реструктуризация, переговоры с банком).

Вывод

Банкротство — это не позор и не поражение. Это возможность признать: «Я не справляюсь один, мне нужен законный способ начать заново».

Если у вас:

- долг не уменьшается,

- половина дохода уходит на кредиты,

- коллекторы давят,

- вы берёте новые займы, чтобы перекрыть старые,

- сумма перевалила за 250 000 ₽

Пора перестать тянуть и рассмотреть процедуру банкротства физических лиц. Это не про стыд. Это про новый старт, возможность снова жить, а не существовать.