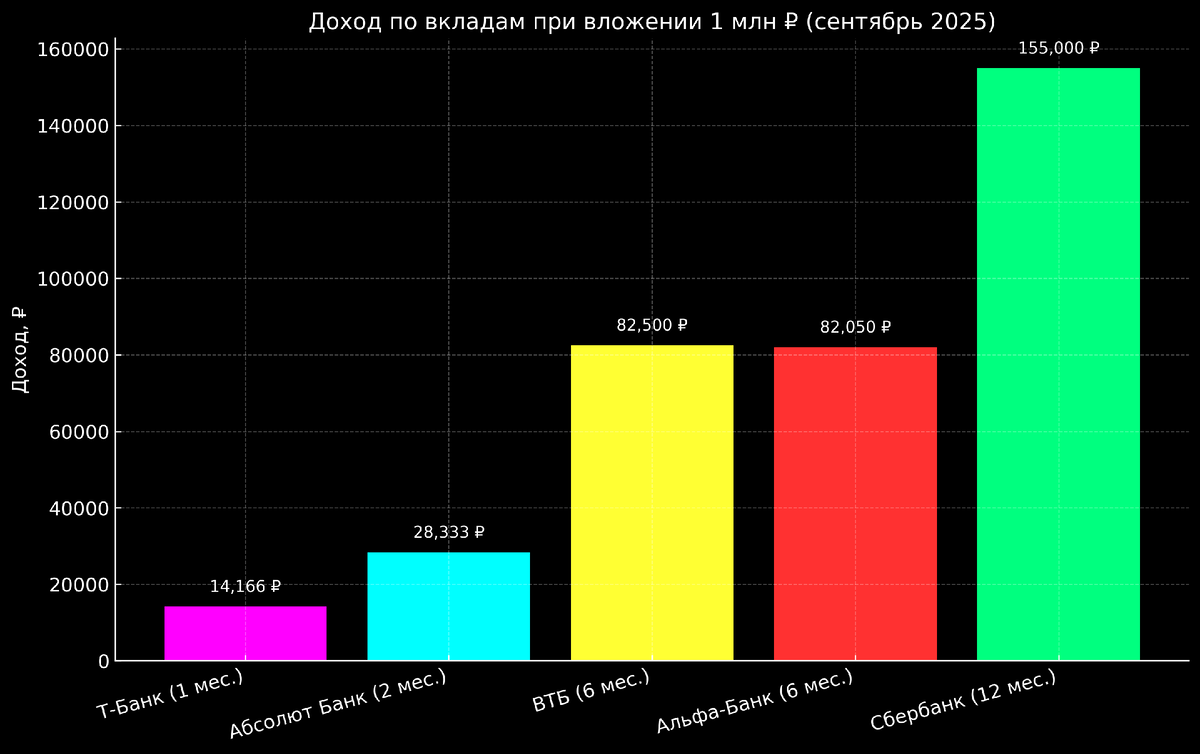

Вступление

Когда человек впервые смотрит на таблицу ставок по вкладам, он задаётся простым вопросом: «Почему за месяц банк готов платить больше, чем за целый год?» На первый взгляд кажется нелогичным. Но если понимать, как работают банки и зачем им деньги клиентов, всё становится на свои места.

Зачем банкам ваши деньги

Банк — это не просто «хранилище». Ему нужны средства, чтобы выдавать кредиты, инвестировать и поддерживать ликвидность. Когда у банка есть острая потребность в деньгах здесь и сейчас, он запускает акции с повышенными ставками, чаще всего на короткие сроки.

Такие продукты называют «промо-вклады». Они позволяют быстро привлечь поток новых денег, но удерживать такие проценты долго банк не может — это слишком дорого. Поэтому на месяц — 17%, а на год — максимум 15–15,5%.

Плюсы и минусы коротких вкладов

Плюсы:

- Высокая ставка (до 17% годовых).

- Деньги возвращаются быстро, можно оперативно перекинуть их в другой инструмент.

- Подходят, если нужны «парковка» для средств или защита от инфляции на ближайшие месяцы.

Минусы:

- Эффект работает только первые 1–2 месяца. Потом ставка снижается (например, в Абсолют Банке после 17% идёт 14,5%).

- Нет возможности пополнять или снимать без потери процентов.

- Требуются «новые деньги», а старые вклады под эти условия не засчитают.

Плюсы и минусы длинных вкладов

Плюсы:

- Стабильность: на год вы точно знаете, сколько получите.

- Процент фиксируется, даже если в будущем ставки по рынку упадут.

- Подходят для тех, кто не хочет следить за акциями и перекладывать деньги каждые пару месяцев.

Минусы:

- Ставка ниже (сейчас ~15% против 17% на коротких).

- Деньги «заморожены» дольше, нет гибкости.

- При высокой инфляции реальная доходность может оказаться меньше ожидаемой.

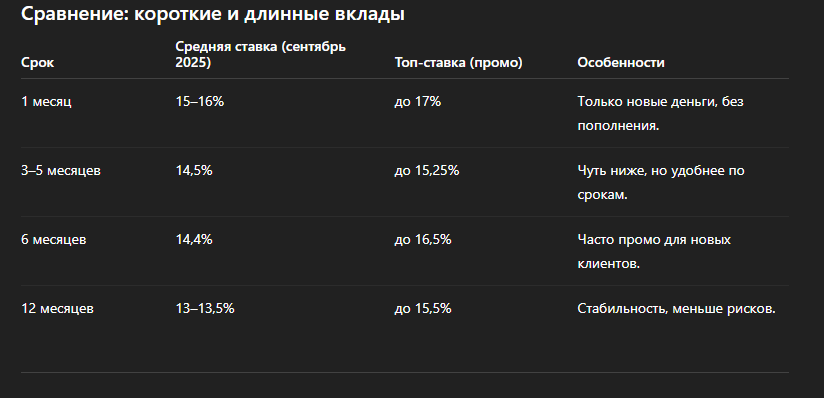

Почему процент выше на короткий срок

Это связано с рисками банка.

- На месяц банк готов переплатить, потому что деньги нужны срочно.

- На год банк должен заложить в ставку прогноз по экономике, инфляции и ключевой ставке. Если он предложит 17% на год, то в случае снижения инфляции и ключевой ставки он понесёт убытки.

Поэтому долгосрочные ставки всегда консервативнее.