Начнём честно

12 сентября 2025 года ЦБ снизил ключевую ставку с 18% до 17%.

На лентах новостей это выглядело как праздник: «экономика оживает», «кредиты станут доступнее».

Но я не могу спокойно на это смотреть. Я видел слишком много историй, когда люди теряли деньги только потому, что верили в такие красивые заголовки.

Ошибка №1. «Теперь кредиты — это шанс, а не кабала»

Часто слышу: «Ну раз ставка упала, пора брать кредит».

Правда в том, что потребительские займы по-прежнему выше 20%.

Подумайте: стоит ли вещь за 100 тысяч, если через пару лет вы заплатите за неё 140? Ставка 17% на уровне ЦБ не делает вашу жизнь дешевле завтра.

Ошибка №2. «Вклад всё решит»

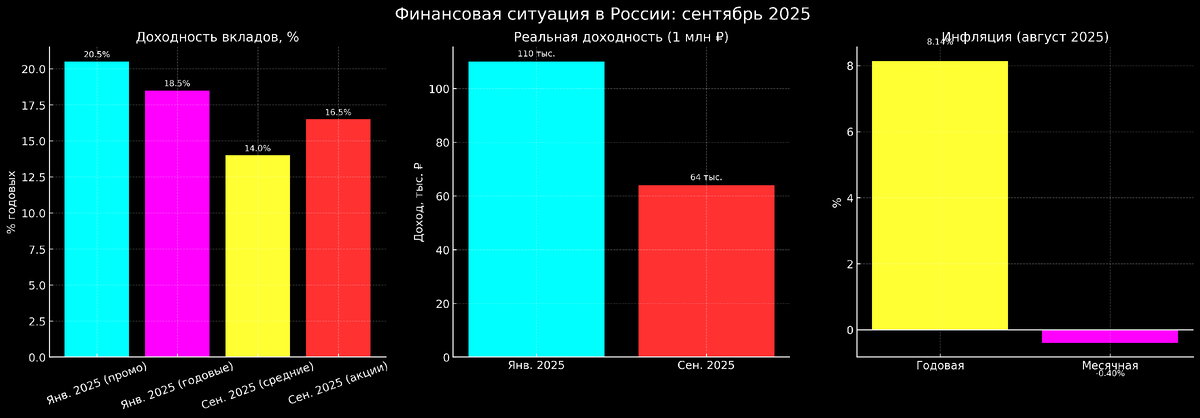

Да, в январе 2025 можно было поймать акции под 20–21%. На год — около 18–19%.

Но это были промо для новых клиентов и «новых денег».

Сегодня — реальность жёстче:

- средняя доходность вкладов: 13–15%,

- инфляция — 8,14%.

Реальный доход тает. На бумаге цифры красивые, а на деле 1 млн ₽ за год даёт прибавку всего 64 тысячи, и то без налога.

Ошибка №3. «Раз инфляция падает — значит, можно выдохнуть»

Август действительно показал дефляцию −0,4% по ряду категорий.

Но не обманывайтесь: цены не стали ниже навсегда. Это временное колебание.

Годовая инфляция держится на уровне 8%+, и это значит одно: ваши деньги каждый месяц теряют силу.

Ошибка №4. «Ставка будет снижаться дальше»

Ставка 17% — это компромисс.

ЦБ просто дал экономике немного кислорода. Но если инфляция снова разгонится, ставка может пойти вверх.

И тогда «дешёвых денег» не будет. Кто строит планы на вере в тренд — рискует сильно обжечься.

Ошибка №5. «Держать всё во вкладе — надёжнее всего»

Самая опасная иллюзия.

Вклад — это не рост. Это спасательный круг, который помогает не утонуть, но не перевозит на другой берег.

Если вы всё держите в банке, вы просто медленно смотрите, как деньги растворяются в инфляции.

Что делать? Разделять. Часть во вклады (13–15%), часть в облигации (14–15%), часть — золото или валюту. Только так можно сохранить баланс.

🧭 Итог

Ставка 17% — это не подарок и не катастрофа. Это тест.

Кто поведётся на иллюзии, останется у разбитого корыта.

Кто научится считать и смотреть глубже цифр — сохранит своё и сможет выиграть.

Не доверяйте громким заголовкам. Смотрите в суть. Деньги любят холодную голову.