С 1 октября 2025 года в России начинается новый этап финансовой революции — социальные выплаты, включая пенсии и пособия, можно будет получать в цифровых рублях. Это не просто техническое нововведение, а фундаментальное изменение в системе государственных выплат, которое затронет миллионы россиян. Давайте разберемся, что это значит для получателей, как пользоваться цифровыми рублями и можно ли отказаться от новой формы выплат.

📊 Что такое цифровой рубль и зачем он нужен?

Цифровой рубль — это третья форма российской национальной валюты, которая выпускается Банком России наряду с наличными и безналичными деньгами. По своей стоимости он абсолютно эквивалентен обычному рублю: 1 цифровой рубль = 1 наличный рубль = 1 безналичный рубль.

Основные преимущества цифрового рубля:

- Бесплатные переводы между физическими лицами

- Высокая безопасность — средства хранятся на платформе ЦБ, а не в коммерческих банках

- Мгновенные операции — переводы происходят в режиме реального времени

- Прозрачность расчетов — государство может отслеживать движение средств для противодействия мошенничеству

- Возможность использования без доступа к интернету (в перспективе)

📅 График внедрения цифрового рубля для социальных выплат

Внедрение цифрового рубля происходит поэтапно, чтобы дать время и гражданам, и финансовым институтам адаптироваться к изменениям.

Таблица: Этапы внедрения цифрового рубля в России

Дата | Этап внедрения | Что включает

1 октября 2025 | Начало пилотного проекта | Отдельные виды федеральных расходов и социальных выплат

1 января 2026 | Расширение на федеральном уровне | Все выплаты из федерального бюджета

1 июля 2027 | Региональный уровень | Бюджеты субъектов РФ и местные бюджеты

1 сентября 2026-2028 | Подключение бизнеса | Поэтапное подключение банков и торговых компаний

Что изменится с 1 октября 2025 года?

С 1 октября 2025 года федеральный бюджет сможет осуществлять в цифровых рублях отдельные виды платежей, включая некоторые социальные пособия. Важно: точный перечень выплат, которые можно будет получать в цифровых рублях, пока не опубликован — его утвердит правительство РФ совместно с Центробанком.

👵 Кто сможет получать выплаты в цифровых рублях и как?

Условия получения выплат в цифровых рублях:

- Наличие приложения банка, подключенного к системе цифрового рубля

- Согласие клиента на открытие счета цифрового рубля

- Подписание типового договора обслуживания счета цифрового рубля

Процесс получения цифровых рублей:

- Открытие счета — через мобильное приложение вашего банка

- Выбор формы получения — решение о получении выплат в цифровых рублях или традиционным способом

- Зачисление средств — при поступлении выплаты она попадает на ваш цифровой кошелек

- Использование — оплата товаров и услуг через QR-код или переводы

Важно: Использование цифрового рубля является добровольным. Если вы не хотите получать выплаты в цифровой форме, вы можете продолжать получать их на банковскую карту или наличными через отделения почтовой связи.

🏦 Банки, участвующие в пилотном проекте

К системе цифрового рубля уже подключились крупнейшие российские банки, включая:

- Сбербанк

- ВТБ

- Альфа-Банк

- Газпромбанк

- Россельхозбанк

- Совкомбанк

- Тинькофф Банк

- Промсвязьбанк

- Банк "ДОМ.РФ"

- Райффайзенбанк

Еще около 26 банков находятся в процессе подключения к системе и настройки своего оборудования.

🔄 Как использовать цифровые рубли: инструкция

1. Открытие цифрового кошелька

Цифровой кошелек открывается через мобильное приложение банка, где у вас уже есть счет. Процесс занимает несколько минут и требует:

- Подтверждения личности через госуслуги или другие методы идентификации

- Согласия на условия обслуживания

- Настройки параметров безопасности

2. Получение социальных выплат

При назначении или продлении выплаты вам будет предложено выбрать способ получения:

- Традиционный (на банковский счет или наличными)

- В цифровых рублях

3. Оплата товаров и услуг

Цифровые рубли можно тратить:

- Через QR-код в магазинах

- Через переводы другим пользователям

- С помощью бесконтактной технологии NFT (в перспективе)

4. Конвертация в другие формы денег

При необходимости цифровые рубли можно в любой момент:

- Перевести на обычный банковский счет

- Снять в банкомате (после перевода на счет)

- Обналичить в отделении банка

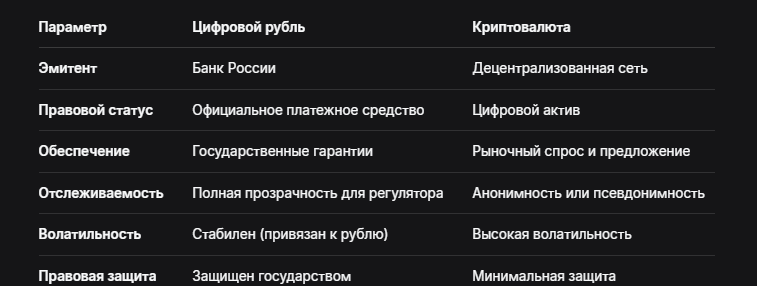

⚖️ Цифровой рубль vs Криптовалюта: ключевые различия

Несмотря на техническое сходство, цифровой рубль принципиально отличается от криптовалют:

Таблица: Сравнение цифрового рубля и криптовалюты

Как пояснил Максим Хромченко, ассистент кафедры финансового права МГЮУ: "Отличие цифрового рубля от криптовалюты с технической точки зрения небольшое, однако цифровой рубль легко отслеживается государством, а криптовалюту не всегда возможно отследить, поскольку технология основана на шифровальных блоках, находящихся в руках частных лиц".

🔒 Безопасность и конфиденциальность

Преимущества безопасности:

- Хранение на платформе ЦБ — средства защищены государством, а не коммерческим банком

- Уникальный цифровой код — каждый цифровой рубль имеет уникальную идентификацию

- Контроль операций — возможность отслеживания подозрительных транзакций

Вопросы конфиденциальности:

- Полная прозрачность для регулятора — все операции видны Банку России

- Отсутствие анонимности — в отличие от наличных расчетов

- Защита от мошенничества — система позволяет отслеживать нецелевое использование средств.

Бесплатная консультация юриста

✅ Заключение: готовьтесь к изменениям постепенно

Внедрение цифрового рубля для социальных выплат — это важный шаг в развитии финансовой системы России, который предлагает как новые возможности, так и новые вызовы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главное, что нужно запомнить:

- Это добровольно — вы можете выбирать форму получения выплат

- Это безопасно — средства защищены государством

- Это бесплатно — для физических лиц не предусмотрено комиссий

- Это обратимо — в любой момент можно конвертировать цифровые рубли в другие формы денег

Не стоит бояться нововведения, но и не стоит спешить с переходом на цифровые рубли, если вы не чувствуете себя готовыми к этому технологически или психологически.

Следите за официальными объявлениями от правительства и вашего банка, чтобы быть в курсе развития системы и принимать взвешенные финансовые решения.