🔥 Вступление

Когда я работаю в банке и общаюсь с людьми, часто слышу:

«Я кладу деньги под высокий процент — зачем беспокоиться об инфляции?»

Но правда в том, что высокая ставка вклада — не всегда гарантия, что ваши деньги сохраняют покупательную способность. Иногда кажется, что всё «зашло», а потом — бах! — вы понимаете: даже с 20 % ростом цен вы всё равно теряете часть своего дохода.

В этой статье я хочу подробно и честно рассказать, что сегодня с инфляцией, какие реальные ставки по вкладам, почему не все предложения “под 20%” одинаково полезны, и как самому защитить свои накопления.

📊 Что мы знаем к сентябрю-2025: инфляция, ключевая ставка, вклады

⚠️ Почему “20%-вклад” не всегда спасение

Вот важные нюансы, которые я увидел из практики и из данных:

- Условия “промо”, “новые деньги” и “для новых клиентов”.

Часто ставка 18-20 % доступна лишь тем, у кого в прошлом не было вкладов или с которыми банк работает впервые. Если вы “старый клиент” — ставка может быть ниже. - Срок вклада.

Высокие ставки часто даются на короткий срок (1-3 месяца). Если продлевать вклад, ставка может значительно упасть. - Пополнение и пролонгация.

Иногда условия “промо” подразумевают, что нельзя пополнить вклад или что сумма должна быть “свежими средствами”. Если вы вкладываете деньги, которые уже были в другом вкладе, ставка может оказаться ниже. - Налог, комиссия, капитализация процентов.

Эффективный доход часто ниже объявленной — из-за налога на доходы с процентов, способа начисления (в конце срока или ежемесячно) и того, как происходит капитализация.

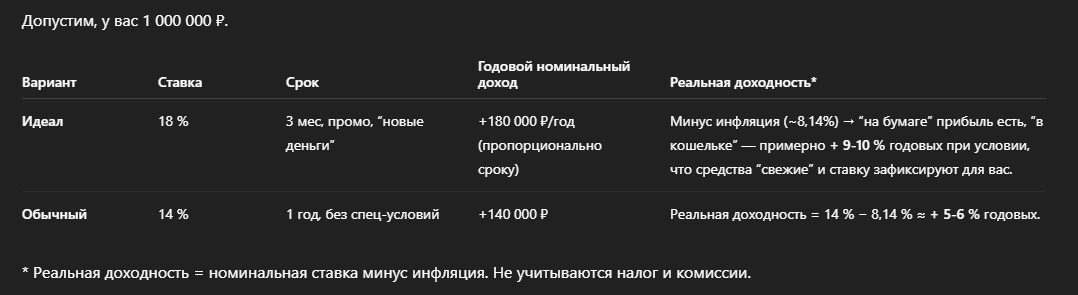

🧮 Пример на цифрах

Давай разберём два варианта — “идеальный” и “реальный”, чтобы видно было разницу.

💡 Как инфляция и ставка взаимодействуют

- Когда ставка Ключевая выше 20 %, как было в первой половине 2025 года, многие вклады давали доходность, которая могла окупать инфляцию и даже давать реальный прирост.

cbr.ru+2Газпромбанк+2 - Сейчас, при ставке ключевой 17 %, это “золотой” ориентир для ставок по вкладам — ожидание, что высокие доходы сохранятся, но с более сильными условиями.

- Инфляция ≈ 8 % — значит, чтобы “не терять”, вклад должен давать минимум выше этой цифры (с учётом налогов и условий).

🔧 Что я сам советую, как банк и как эксперт

Я вижу, что многие люди упускают простые вещи, которые могут сберечь десятки тысяч на “атаке” инфляции. Поэтому вот что я бы сделал на вашем месте:

- Всегда узнавайте “условия промо”. Если ставка высокая — проверьте, новые деньги это, ограничений по сумме, можно ли пополнять и пролонгировать.

- Используйте краткосрочные вклады и “качайтесь”. Если ставка 18 % на 3 месяца есть, можете вложиться. Потом посмотреть, какая ставка будет через 3-4 месяца.

- Не держите всё на одном банке. Разбивайте портфель: часть средств — в такие высокие “промо”, часть — на надёжные долгосрочные вклады.

- Разумно относитесь к инфляции: сравнивайте доходность “по-кошельку”. Если вклад даёт 14 %, но инфляция 8,14%, ваша реальная прибыль уже не 14 — она меньше, особенно после налогов.

- Смотрите на альтернативы. Облигации (ОФЗ и корпоративные), акции, фонды, недвижимость — если позволяют риски и знания. Они могут обгонять инфляцию, но и рисков больше.

🧩 Почему инфляция “оживает” и не даёт расслабиться

- Ожидания людей. Когда все ждут, что цены пойдут вверх — растут цены заранее.

- Спрос и предложение. Если спрос растёт быстрее, чем производство — цены растут. Например, товары импортируются, а курс валют нестабилен.

- Санкции и логистика. Из-за внешних ограничений многие товары дорожают — ввоз становится сложнее и дороже.

- Энергия, услуги, налоги. Рост стоимости газа, электричества, ЖКХ, а также рост налоговой нагрузки — всё это добавляет к инфляции.

🔭 Что ожидается дальше

По данным:

- аналитики и банки прогнозируют, что средняя ставка по вкладам к концу года может быть в диапазоне 16-18 % для многих, при условии, что ставку ключевую удержат в 17 %.

- Если инфляция будет снижаться медленнее, чем думают, реальная доходность может оказаться очень низкой — даже при ставках “под 20%”.

🧭 Вывод

Инфляция ≈ 8 % — это не просто “новость”, это фактический верх ожиданий, с которыми нужно работать. Ставки по вкладам часто выше, но условия могут съедать значительную часть дохода.

Если вы хотите реально сохранить или увеличить свои деньги, важно:

- не просто смотреть на “бросовую ставку”,

- читать мелкий шрифт договора,

- планировать на ближайшие месяцы,

- и быть гибким — переключаться, если появляются выгодные предложения.