Это моя история, в которой я постараюсь описать начало своего пути. Не только о том, как сохранить деньги, но и как заставить их работать. Даже небольшие суммы способны вырасти в серьёзный капитал с перспективой на будущее. В дальнейшем я буду писать подробнее о том, что из этого вышло.

🤷♂️ Почему копить не получалось

Сколько раз я пробовал: «С этой зарплаты точно начну откладывать». Проходит пара недель — и всё снова улетает. 🚚 Доставка еды, 🛒 маркетплейс, «мелочь, которая точно нужна»… Итог один: пустой счёт.

Я понял: если деньги лежат там, откуда их легко снять, я их потрачу.

🛠 Что я сделал

Я решил перестроить систему и открыл два счёта в Тинькофф Инвестициях:

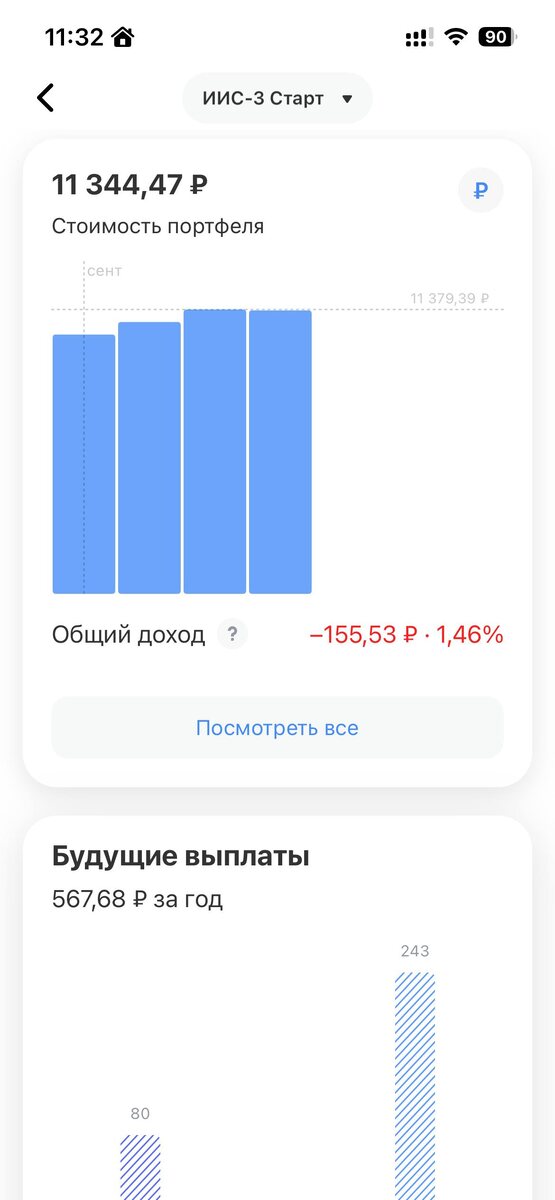

- ИИС (Индивидуальный Инвестиционный Счет) — долгий, минимум на 5 лет. Деньги отсюда просто так не снимешь, и в этом его плюс. ➕ Каждый год можно получить от государства налоговый вычет — до ₽52 000 за внесённые средства, которые я так же переведу на этот ИИС. А если нужно снять, то необходимо вернуть государству эту сумму! После 5 лет можно спокойно снимать. Об этом я напишу отдельную статью.

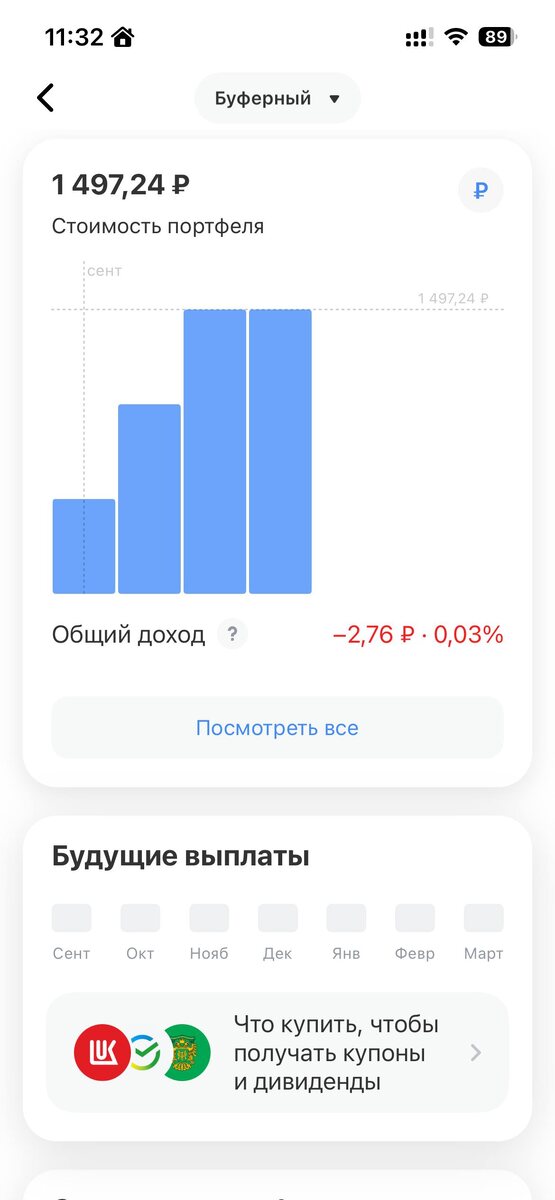

- Брокерский «буферный» — на случай, если понадобятся деньги на что-то срочное. Отсюда можно легко вывести.

💳 Средства у меня списываются автоматически с карты на эти счета каждый день. Сумма фиксирована — по ₽500 на каждый. А потом я уже покупаю активы. Что именно беру — расскажу отдельно в следующих статьях, там всё просто.

✅ Почему именно так

- 💼 Деньги «прячутся» сами, и мне не нужно каждый раз решать: откладывать или нет.

- 🔒 На ИИС появляется здоровый барьер — деньги там на долго «под замком», поэтому я их не трогаю.

- 🛡 На брокерском счёте остаётся подушка: если что-то случается, я не нервничаю и не лезу в кредиты.

- 📈 Самое главное — это прибыль. Она как минимум перекроет инфляцию и с высокой вероятностью окажется выше ключевой ставки.

💡 Для меня оказалось эффективнее всего держать деньги не на обычном банковском счёте, а именно у брокера. Банковский счёт слишком доступен — деньги оттуда исчезают. А у брокера всё работает спокойнее и дисциплинированнее.

🚀 Не стоит бояться слова «инвестиции»

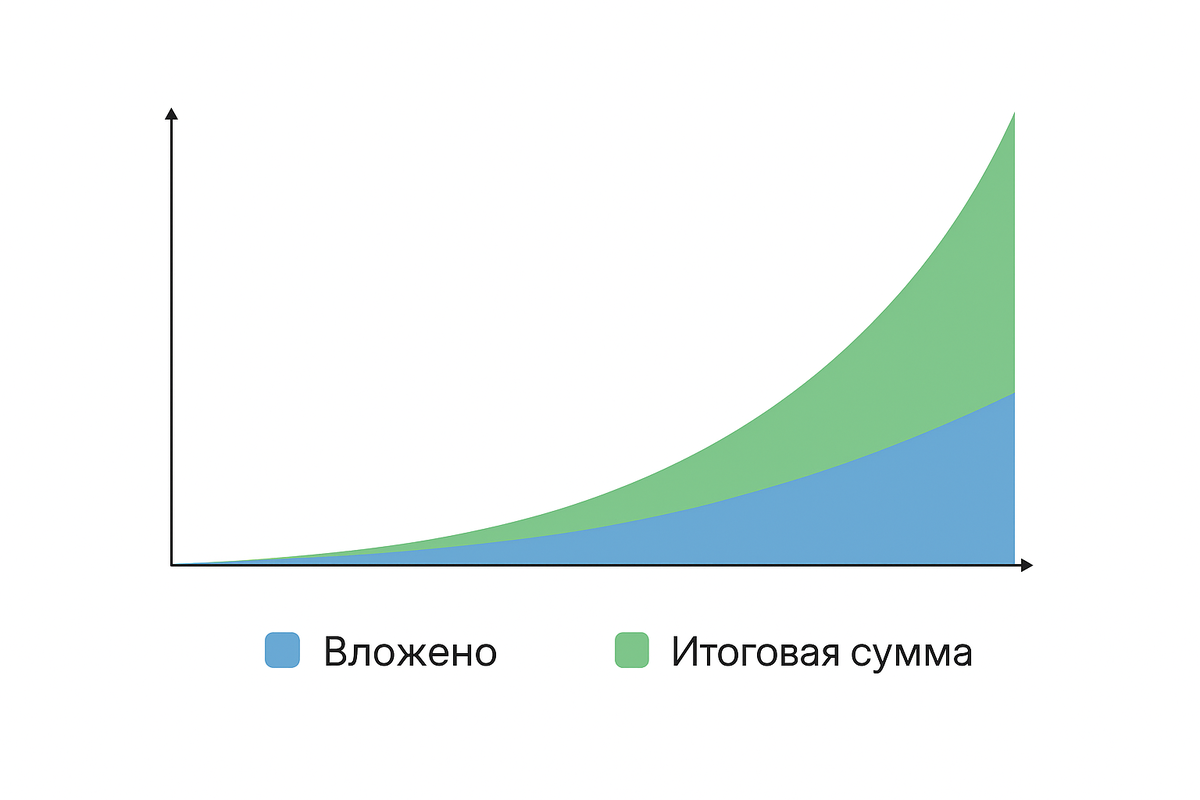

Многие думают: «Инвестиции — это для серьёзных людей в костюмах, которые целыми днями смотрят графики 📊». На деле всё проще. Инвестиции — это та же копилка 🐷, только умнее. Вы просто откладываете деньги в более защищённое место, где они со временем приносят доход. Не нужно знать каждую котировку или сидеть у монитора. Достаточно телефона 📱 и пары минут в день, чтобы система работала сама. Главное — дисциплина и привычка.

И это точно лучше, чем потратить всё на хотелки 🙃. В долгосроке даже такие небольшие суммы — 100–500 рублей в день — при помощи магии сложного процента способны превратиться в миллионы.

🧾 Если у кого-то есть долги

Важно понимать, что долги бывают разные. Конечно, лучше всего сначала закрыть их полностью или хотя бы большие, и уже потом откладывать. Если вдруг у вас долги есть — схема всё равно рабочая. Просто:

- 💰 Держите небольшой запас в «буфере», чтобы не брать новые кредиты.

- 📉 В приоритете гасите самые дорогие долги.

- 📊 Мелкие суммы всё равно откладывайте на долгий счёт — это дисциплина, которая помогает держать ритм.

🎁 Бонус для старта

Если хотите так же начать, вот ссылка на регистрацию. При открытии счёта вам подарят акцию стоимостью до ₽5 000 !!! Акция может быть ограниченной!!!

📊 Первые шаги и результаты

Поначалу счета могут показывать красную индикацию — кажется, что идёт убыток. Это нормально для старта: покупки совершаются по текущей цене, и рынок немного колеблется. Но со временем стоимость растёт, и в долгосроке ситуация выравнивается. Тут без сомнений всё позеленеет уже скоро — с моей стратегией по-другому никак. К концу года будет уверенный плюс, и он таким и останется, дальше начнёт работать сложный процент.

🔭 Что дальше

Я не гонюсь за суперприбылью. В будущем хочу примерно 10–15% от общей суммы портфеля направить в более агрессивные стратегии — тоже в долгую. Не ради риска, а чтобы немного разбавить портфель. Комиссии и колебания не пугают: это всё равно лучше, чем слить деньги на хотелки.

🏆 Первая цель

Для себя я поставил планку — собрать портфель в ₽100 000. А дальше буду смотреть, как работает сложный процент на практике.

✍️ И да, я планирую писать по этим темам более подробные статьи: как работает ИИС, что такое буферный счёт, как распределять суммы и зачем вообще нужна система «два счёта».

🎯 Итог

Я завёл два счёта в Тинькофф Инвестициях и понял: для меня это самый эффективный способ копить. Деньги больше не лежат на банковском счёте, где они тают, а работают и копятся у брокера. Автосписания помогают копить без усилий.

❓А вы как копите свои деньги?

Не забудь про бонус для старта

Если хотите так же начать, вот ссылка на регистрацию. При открытии счёта вам подарят акцию стоимостью до ₽5 000 !!! Акция может быть ограниченной!!!

Это не инвестсовет, а мой личный опыт.

#накопления #деньги #копилка #личныефинансы #дисциплина