Введение: Жизнь в кредит – норма или ловушка?

Представьте себе страну, где машины, квартиры и даже повседневные покупки – это не плод тяжелого труда, а результат щедрых банковских вливаний. В России за последние пять лет кредиты стали не просто инструментом, а настоящим двигателем экономики. Потребительские займы, автокредиты, ипотека – всё это подпитывает спрос на товары и недвижимость, позволяя экономике "жить" несмотря на инфляцию, санкции и другие прелести современности. Но давайте разберёмся: сколько денег россияне взяли в долг с 2020 по 2025 год, как выросла задолженность, просрочки и под какие проценты это всё происходит? В этой статье мы посмотрим на сухие цифры, но с долей сарказма – ведь кто-то же должен сказать правду о том, как государство и банки превратили народ в вечных должников, пополняя бюджет за наш счёт. А в конце зададимся вопросом: что будет, если эта кредитная пирамида рухнет?

Кредитный бум: Сколько взяли и на что?

За последние пять лет россияне взяли кредитов на триллионы рублей. Потребительские кредиты – на технику, мебель и "неотложные нужды", автокредиты – на новые (или не очень) машины, ипотека – на жильё, цены на которое растут быстрее, чем зарплаты. Благодаря этому спрос на товары и квартиры не падает, а экономика крутится: производители продают, строители строят, а банки... ну, банки просто зарабатывают.

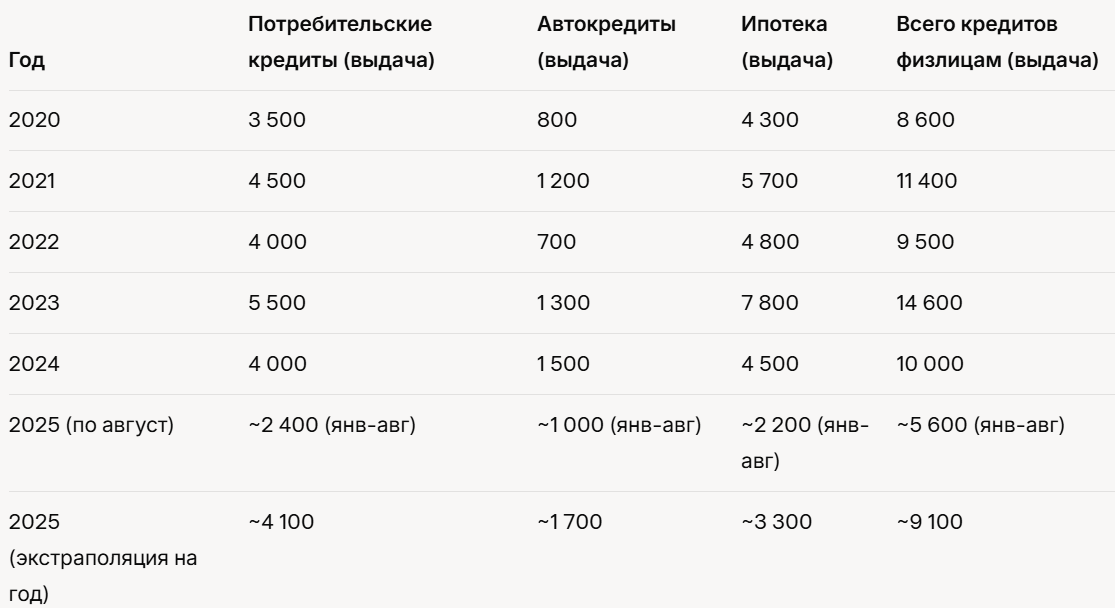

Вот таблица с объёмами выдачи кредитов по годам (данные на основе статистики ЦБ РФ, Frank RG и НБКИ, в млрд рублей). Для 2025 года включены данные по августу, где доступны, и экстраполяция на год.

Источник: Данные агрегированы из отчётов ЦБ РФ, Frank RG и НБКИ. Например, в июле 2025 года выдано 345 млрд руб. потребкредитов, 157 млрд автокредитов и 354 млрд ипотеки – пик сезона, когда все спешат купить перед осенним ростом ставок.

Видите рост? С 2020 по 2023 выдачи удвоились, а потом слегка просели из-за высоких ставок. Но общий долг вырос ещё круче – люди берут новые кредиты, чтобы погасить старые, или просто живут "в кредит".

Рост долга: От 19 трлн до 37 трлн – браво, экономика!

Общий долг физлиц перед банками за пять лет вырос почти вдвое. Это не просто цифры – это машины на дорогах, квартиры в новостройках и гаджеты в карманах, которые держат ВВП на плаву. Без кредитов спрос бы рухнул, а с ним и производство.

Таблица динамики общего долга (на конец года, трлн рублей) и процентного изменения:

Источник: ЦБ РФ и аналитика Frank RG. К маю 2025 портфель был ~26 трлн, но к августу вырос до ~37 трлн – спасибо высоким ценам и "необходимости" жить сейчас.

Просрочки: "Заплачу завтра" – классика жанра

А теперь о грустном: просроченная задолженность. Она выросла, потому что ставки кусаются, а доходы не поспевают. По всем кредитам просрочка удвоилась, по ипотеке – утроилась.

Таблица просроченной задолженности (трлн руб. по всем кредитам, млрд руб. по ипотеке) и % изменения:

Источник: ЦБ РФ, Frank RG. Доля просрочки по ипотеке выросла с 0.5% в 2023 до 0.8% в 2025 – "охлаждение спроса" в действии?

Под какими процентами это всё? И кто главный бенефициар?

Ах, ставки! В 2020 ипотека была под 8%, потребкредиты ~15%, автокредиты ~12%. К 2025: ипотека 18%, потреб ~25%, авто 19%. Высокие? Конечно! Но вот сарказм: это не для "охлаждения экономики", как твердит ЦБ. Это золотая жила для банков и бюджета.

ЦБ даёт деньги банкам под ключевую ставку (в 2025 ~20%), банки добавляют маржу и выдают под 25-30%. Плюс высокие цены на квартиры и машины – больше НДС (20%), налог на прибыль (20-25%). Кто выигрывает? Государство пополняет бюджет, коммерсанты (читай, олигархи) набивают карманы, а большой бизнес... ну, вы знаете, чей он. Всё ради "плана по доходам", а не заботы о народе. Экономика жива на кредитах? Да, но это как жить на энергетиках – бодро, но недолго.

Выводы: Кредиты – стимул или кабала?

Правильно ли, что вся страна живёт в кредитах? В какой-то мере да – это стимул для движения, производства, жизни. Без ипотеки полстраны жило бы в коммуналках, без автокредитов – на общественном транспорте. Но с сарказмом: поздравляем, народ, вы – топливо для экономики! Банки жиреют на процентах, бюджет – на налогах, а вы? Вы платите, чтобы "экономика была жива". Логика политики проста: высокие ставки и цены – для пополнения казны, а не охлаждения. Заработали все, кроме вас.

А теперь вопрос: если люди дальше не смогут выплачивать, долги вырастут до небес – что дальше с экономикой? Очень хороший вопрос. Как там думают "творцы" политики? Только о том, как заработать сегодня, а не как страна и люди будут жить завтра. Может, пора задуматься?

Экономика России последних лет оказалась в позиции кредитозависимой. Десятки триллионов рублей новых займов позволили поддерживать продажи товаров и недвижимости, но вывели на сцену живущих от кредита граждан и сильно загнувшиеся долговые обязательства. Платить за это приходится «принудительно»: через рост тарифов, налогов и, в конце концов, через собственные пенсии и зарплаты (которые давно превратились в обещания нового займа). Каким будет финал этой кредитной лихорадки – большой вопрос. Но уже сегодня ясно: страна живёт в долг, и за этим «жилищем клан» прочно закрепились банки и государство – они и нарастили экономику, и обогатились за наш счёт. Что дальше – процветание или пыль? Время покажет.

SEO-поиск

кредитная иллюзия, экономика на долгах, кредиты в России 2020–2025, потребительские кредиты, автокредиты, ипотека, ключевая ставка, процентные ставки, просрочка по кредитам, закредитованность населения, долговая нагрузка (ПДН), общий долг физлиц, рефинансирование, реструктуризация долга, льготная ипотека, субсидированная ипотека, ипотечный пузырь, рост цен на жильё, инфляция, санкции и экономика, кредитный бум, кредитный пузырь, прибыль банков, маржа банков, бюджет и налоги, НБКИ статистика, Frank RG данные, ЦБ РФ отчёты, риск дефолта, потребительский спрос, ВВП и кредиты, ставка по ипотеке 2025, ставка ЦБ 2025, реальная зарплата, обесценение рубля