Необходимость амортизации обусловлена переходом стоимости приобретенных или изготовленных основных средств или нематериальных активов на стоимость производимой продукции, оказываемых услуг.

Наличие разных методов амортизации как у бухгалтерском, так и налоговом учете приводит к необходимости обоснования выбора методов для каждого отдельного предприятия.

Сравнивая правила российского учета амортизации с международными, следует отметить, что амортизация в отечественных стандартах имеет довольно формальный характер, поскольку далеко не всегда амортизация соответствует реальному износу основных средств, а является законодательно установленными отчислениями, позволяющими сократить налогооблагаемую базу по налогу на прибыль. Другим отличием российского бухгалтерского учета амортизации от стандартов МСФО (Международных стандартов финансовой отчетности) является отсутствие возможности учета амортизации деловой репутации (так называемой «goodwill»).

Если для основных средств характерен быстрый моральный износ и устаревание, то для них правильным будет выбор нелинейного способа амортизации, который обеспечит сохранение финансовых ресурсов для быстрого обновления основных средств данной группы.

Для основных средств, относящихся к основным средствам с длительным сроком эксплуатации – более 15 лет оптимальным вариантом будет линейный способ начисления амортизации, так как они используются относительно равномерно в течение всего срока эксплуатации в большинстве случаев морально не устаревают. Кроме этого, при выборе способа амортизации для таких основных средств необходимо учитывать законодательные ограничения по максимальной сумме годовой амортизации, которая не должна превышать 10% от первоначальной стоимости основного средства.

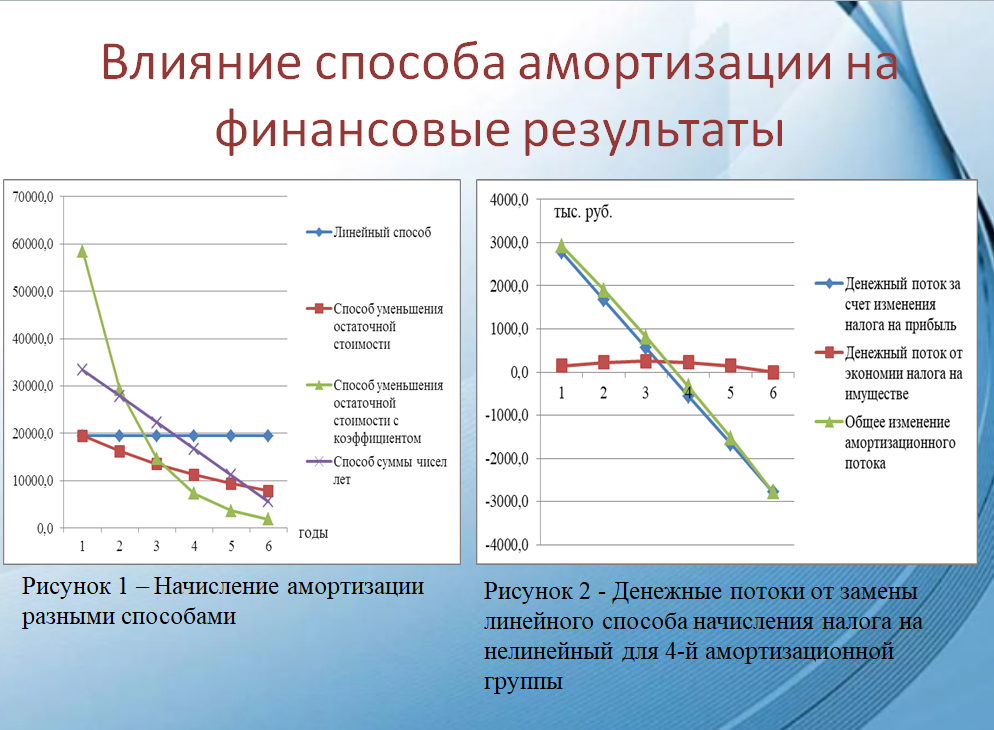

В результате сравнения различных методов амортизации основных средств на предприятии АО «Севтелеком» были сделаны выводы, что:

- выбор нелинейного способа амортизации основных средств позволяет увеличить скорость уменьшения остаточной стоимости основных средств данной группы, что приводит к увеличению затрат в соответствии с данными бухгалтерского учета, а значит, позволяет снизить размер чистой прибыли;

- выбранный нелинейный способ начисления амортизации соответствует требованиям налогового законодательства, так как максимальное значение начисленной амортизации не превышает 30% от первоначальной стоимости основных средств;

- высвободившиеся средства предприятие может потратить на обновление основных средств или на другие цели развития предприятия, поэтому достигается эффективность за счет использования фактора временной стоимости денежных средств, так как предприятие может использовать больше средств в первые годы эксплуатации оборудования, чем в последующие;

- дополнительно предприятие может получить экономию на начислении и уплате налога на имущество предприятий, так как остаточная стоимость основных средств уменьшается значительно быстрее при использовании нелинейного способа начисления амортизации.

В соответствии с проведенными расчетами общий экономический эффект от перехода с линейного метода амортизации на нелинейный составит 6815,2 тыс. руб. для трех рассмотренных амортизационных групп основных средств.

Высвобожденные денежные средств средства предприятие может потратить на обновление основных средств, входящих в данные амортизационные группы или основных средств, входящих в другие амортизационные группы, но требующие быстрого обновления.

Если интересно, подписывайтесь.

Принимаю заказы на работы по экономическим и юридическим дисциплинам.

ТГ Канал: https://t.me/reshy5

Сайт: https://superfeo.ucoz.ru