Так получилось, что в связи с моим увольнением из квазигосударственной организации, в которой я прослужил 10 лет, у меня был выбор - или остаться в их программе дополнительного пенсионного обеспечения (ДПО), или же прекратить свое участие и получить выкупную сумму на руки. Я выбрал второй вариант, и получил около 400 000 рублей (с этой суммы еще и налог удержали).

Справка про ДПО - при выходе на пенсию ДПО дает возможность ежемесячно получать дополнительную пенсию, равную 6,2% от последнего должностного оклада, а также право на медицинское обслуживание в ведомственной клинике, и получение льготных путевок в ведомственные санатории.

Мне 39 лет, поэтому до пенсии еще около 25 лет (на данный момент у мужчин пенсионный возраст наступает в 65 лет, и это при средней ожидаемой продолжительности жизни 68 лет).

Хороший возраст, чтобы всерьез задуматься о пенсии. Я открыл брокерский счет - ИИС 3 типа и завел туда 400 000 рублей.

ИИС 3 типа дает возможность не платить налог с прибыли при его закрытии (если счет был открыт более 5 лет), также получать налоговый вычет за его пополнение на сумму до 400 000 рублей в год.

Если предположить, что моя доходность в среднем составит 10% годовых, то согласно формуле сложного % с учетом реинвестирования через 25 лет получится 4 333 882 руб., т.е. рост почти в 11 раз. Однако нужно помнить о факторе инфляции, которая также будет ежегодно положительной и съест существенную часть покупательной способности этих денег в будущем.

Конечно, когда речь идет о столь длинном инвестиционном горизонте, то предпочтение следует отдавать акциям, считается, что они лучше обгоняют инфляцию на длинном горизонте. Наш фондовый рынок сейчас не на пике, но и веры в него с каждым днем у инвесторов все меньше. Поэтому я решил не выгадывать лучший момент для формирования портфеля, а закупиться сейчас по текущим ценам. Стратегия - "купил и забыл".

В целом я решил быть консервативным и покупать крупные компании, а также диверсифицировать портфель (чего обычно не люблю делать). Итак, что же я купил в портфель?

Консервативная часть:

1. Газпром 131,89*260 шт. на 34 291 руб.

2. Аэрофлот 61,25*500 шт. на 30 623 руб.

3. ГМК Норникель 130,35*240 шт. на 31 286 руб.

4. НЛМК 118,8*250 шт. на 29 702 руб.

5. Русгидро 0,48788*65000 шт. на 31 712 руб.

Спекулятивная часть, ставка на активный рост:

6. ВК 332,65*90 на 29 939 руб.

7. Позитив Технолоджиз 1330,2*20 на 26 604 руб.

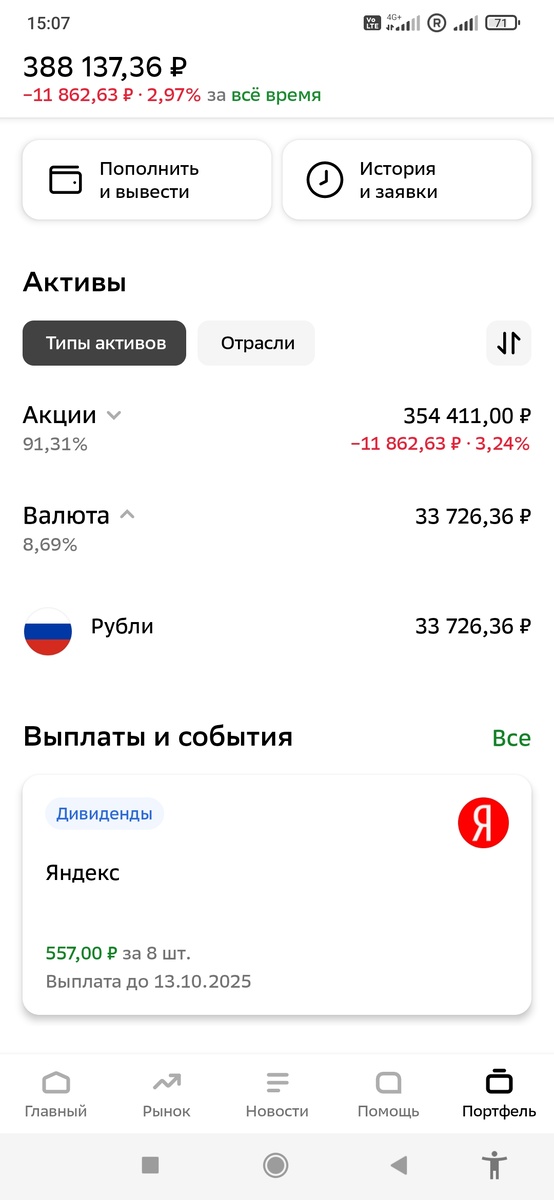

8. Яндекс 4 313,43*8 на 34 507 руб.

9. Элемент 0,13242*240000 шт. на 31 780 руб.

10. АФК Система 16,3865*1900 шт. на 31 134 руб.

11. Мечел ао 80,47*310 шт. на 24 945 руб.

12. Банк ВТБ 74,371*400 шт. на 29 749 руб.

В кэше осталось 33 726 руб. или 8,7% от счета. Еще чего-нибудь докуплю, если упадет, или акции Сбера возьму.

Периодически портфель могу ребалансировать, но в идеале не чаще, чем раз в год, с такой же периодичностью планирую подводить промежуточные итоги.

Насчет пополнения - возможно буду пополнять раз в год, на небольшие суммы, например когда получу налоговый вычет 60 000 руб. за 2025 год. Пополнение и докупка будут иметь смысл при просадке рынка.

Сравнивать как с бенчмарком буду с депозитом в Сбере, т.е. брать реальную ставку, которую мне будет предлагать банк на год, а также с доходностью НПФ того же Сбера (хотя это и не совсем корректно, т.к. НПФы могут инвестировать в основном только в облигации). По сути мой портфель скорее аналог ПИФа акций, поэтому для реалистичности можно еще и с ПИФ акций Сбера сравнить, или с Аленкой Капитал:) Инфляцию буду мониторить справочно, как обычно.

Что ж, старт марафона зафиксирован, буду публиковать результаты. Также буду выделять время и более подробно анализировать отчетность этих компаний, т.к. фундаментальный анализ выходит на 1 план с учетом срока инвестиций.