Каждый селлер сталкивается с проблемой: продажи на маркетплейсах идут, но деньги за них приходят с задержкой в несколько недель. А закупать новую партию товара нужно прямо сейчас. Где взять оборотные средства?

Проблема знакома большинству. И решения, увы, часто ведут в кредитную кабалу:

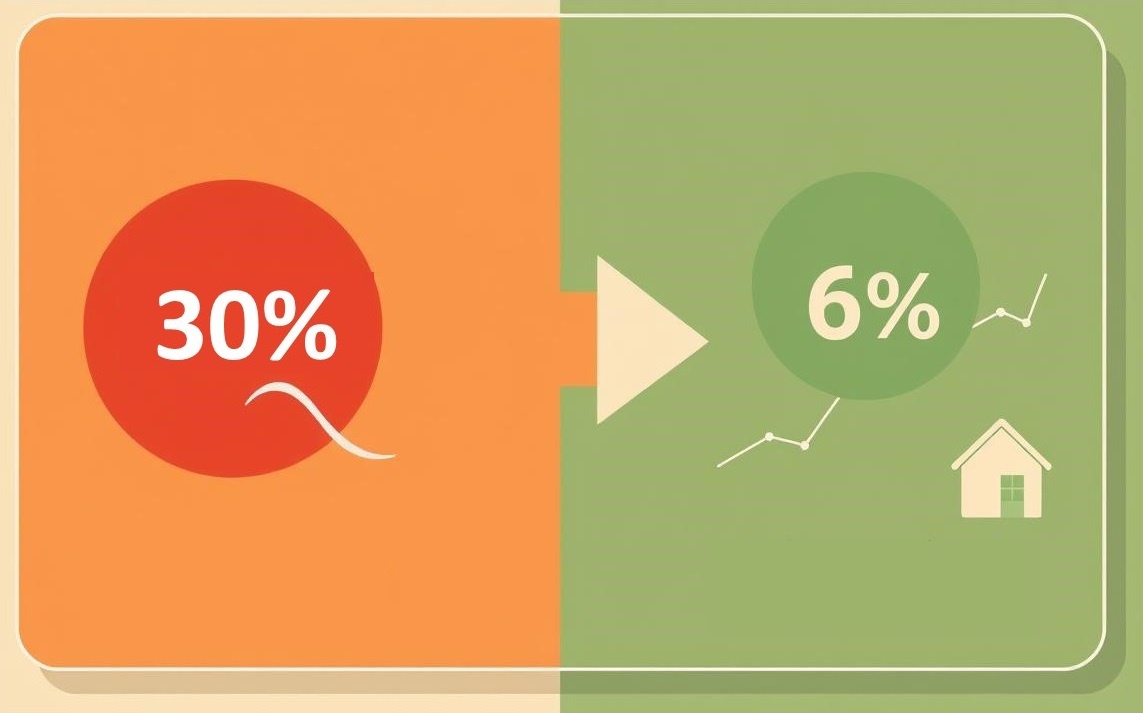

- «Белые» селлеры (с официальным импортом и всей бухгалтерией) могут претендовать на банковские кредиты. Но даже для них ставки стартуют от 23% годовых. Это дорого.

- «Серые» селлеры (кто работает через карго и переводы на физлиц) банкам не интересны. Их единственный вариант — микрофинансовые организации (МФО), часто аффилированные с самими маркетплейсами. Ставки там еще выше и могут съесть всю вашу маржу, если вы не рассчитали ее до копейки.

Но есть и нестандартные пути. Вот реальный кейс из практики:

У предпринимателя была квартира, сдававшаяся в аренду. Вместо того чтобы брать дорогой оборотный кредит под бешеный процент, семья приняла другое решение:

- Продали эту квартиру.

- Купили новое жилье, используя госпрограмму с субсидированной ипотекой под 6% годовых.

- Высвободившуюся разницу направили в бизнес.

Что в итоге?

- Предприниматель получил оборотные средства на развитие.

- Ставка «кредитования» для бизнеса составила не 23-30%, а те самые 6% по ипотеке.

Выводы:

- Считайте маржу точно. Если ставка по кредиту выше вашей рентабельности — вы работаете в минус.

- Смотрите на активы. Иногда решение лежит не в поиске очередного кредитора, а в реструктуризации уже имеющегося имущества.

- Консультируйтесь с финансовыми советниками. Один грамотный совет может сэкономить сотни тысяч рублей.

Этот путь подходит не всем, но он отлично показывает, что иногда нужно мыслить шире и смотреть на свою финансовую картину в целом, а не искать очевидное (и дорогое) решение.

О том, в какой программе можно считать точную себестоимость товара, собирать финансовый результат и проводить АВС-анализ я рассказываю в статье Один сервис вместо десяти: как считать деньги на маркетплейсах, не сходя с ума.

А вы как решаете проблему оборотных средств? Пользуетесь кредитами маркетплейсов? Делитесь опытом в комментариях!