Вангоги недели: ставка вниз, рынок вниз!

Пролетела очередная неделя, осень радует Питер своим теплом, не всегда летом бывает такая погода без дождя, когда воздух прогревается до 25-26 градусов. Несмотря на теплые осенние дни, деревья уже начинают желтеть и сбрасывать листву, постепенно приближается похолодание и сезон дождей.

Что же касается фондового рынка!

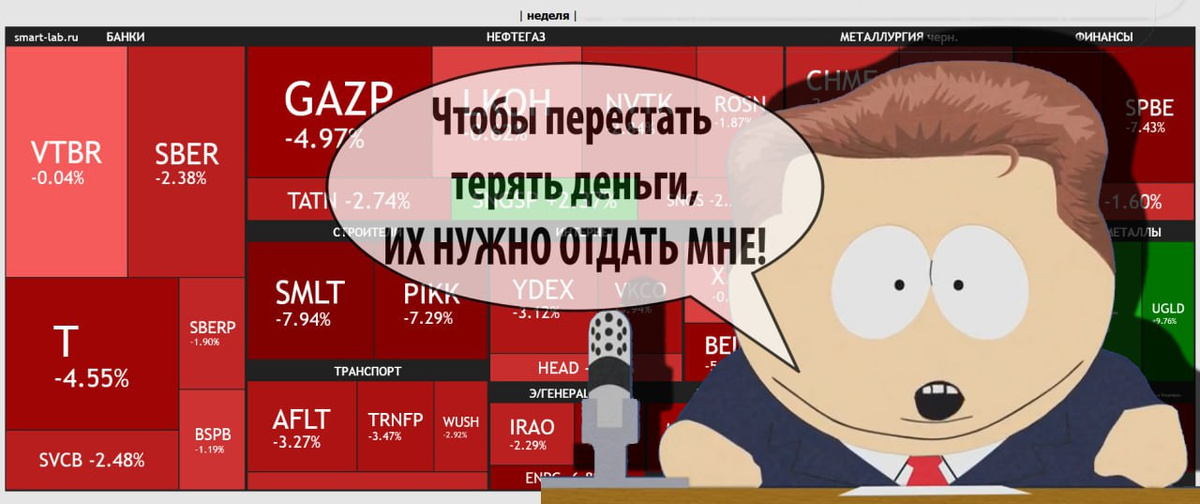

Там своя погода. В пятницу ММВБ потеряла 2,4% опустившись к уровню 2839 пунктов и это без учета вечерней сессии, на которой мы проехали еще ниже. Всему виной ставка ЦБ и новостной фон, которые сильно подпортили настроение.

Что касается ставки: с прошлого заседания нас начали готовить к снижению, как минимум на 2%. Большинство аналитиков говорили о том, что мы на текущем заседании увидим 16%, об этом говорили аналитики банковского сектора, брокерских домов, пестрили телеграм каналы и много кто еще, но реальность оказалась безжалостной и справедливой, в итоге разочарование привело к значительному снижению индексов и стоимости бумаг, ожидания заложенные в рынке не оправдались и мы растеряли рост, который продолжался с 03 сентября.

Что касается новостного шума!

Всё идет к новому санкционному давлению и отъему замороженных российских активов, что возможно повлечет за собой еще более крупнейший финансовый кризис. (он уже тут – уточнение автора). В ЕС находятся на окончательной стадии согласования 19-го пакета санкций, более того, Париж и Берлин предлагают Брюсселю ввести санкции против иностранных финансовых учреждений, связанных с СПФС (российским аналогом SWIFT), США не перестают оказывать давление на Индию и Китай, предлагают ЕС изъять активы России и ввести 100% пошлины для этих двух стран. Зная упорство Трампа, есть все предпосылки, что он прогнет свою линию.

Более того, если раньше в изъятии и использовании российских активов была против Бельгия, то на сегодняшний момент кто-то прогнул неподкупных бельгийцев, так министр иностранных дел Бельгии Максим Прево: “страна готова к изменению порядка обращения с €190 млрд замороженными российскими активами при условии, что юридические риски будут распределены между странами ЕС”.

Трампу все равно кого кошмарить санкциями, тарифами, угрозами и т.д. США у Трампа на первом месте и слабость партнеров приносит колоссальные выгоды и денежные поступления. Такова политика силы и однополярного мира. Это как в “Звездных войнах”, при любом исходе “Войны клонов” сенатор Палпатин занял бы свое законное место. Так и тут, президент Трампалтин сделает Америку снова великой, а вот за чей счет – это покажет время и упорство.

В пятницу агентство Fitch понизило кредитный рейтинг Франции с AA- до A+, что стало тревожным сигналом для инвесторов. И данный процесс уже не остановить. Еще один гвоздь в крышку Французской экономики: Michelin закрывает 2 завода из-за дороговизны энергии. В интернете ходит шутка, “что для спасения европейского производства необходимо полностью отказаться от российских энергетических ресурсов”. Если серьезно, то всё происходящее несомненно отразится и на российской экономике.

Тем временем на российском рынке доля облигаций в портфелях российских частных инвесторов продолжает расти, приблизившись к отметке в 35% и достигнув максимумов с 2020 года, доля акций снижается, т.к. они не оправдывают ожиданий. Хотя мне кажется, что время облигаций ушло.

Тревожные новости приходят с рынка жилищного строительства несмотря на то, что ЦБ уверяет, что у застройщиков не так всё хорошо, ситуация на рынке девелоперов остается довольно сложная.

Вероятность того, что к концу года мы увидим ставку ЦБ в 15% довольно высокая, ЦБ выбрало политику плавного снижения, но радоваться снижению ставки я бы не спешил, т.к. большинство не учитывает временной гэп влияния новой ставки на экономическую ситуацию, который может продолжаться 6-8 месяцев.

Скорей всего начало 2026 года будет не таким радужным, как хотелось бы, но нужно надеяться на лучшее.

Просвещение и процветание