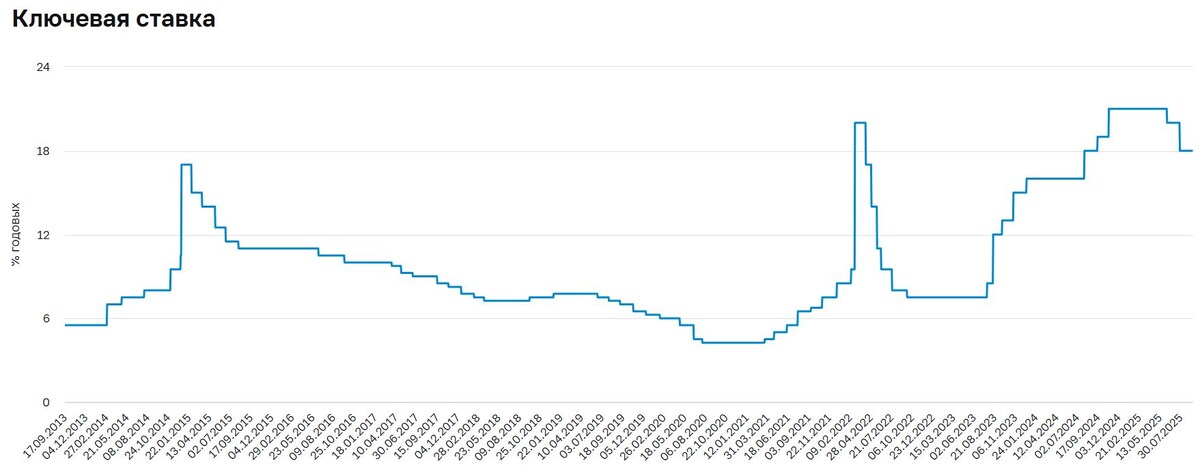

В пятницу, 12 сентября, возможно, почти каждый услышал или прочитал об очередном заседании ЦБ РФ и об их решении снизить ключевую ставку до 17%. Возможно, часть из вас игнорирует это с аргументами: «какая мне разница», «это для финансистов и экономистов» и т.д.

Когда-то я тоже так рассуждал, пока не устроился на работу и не начал получать свои первые деньги. Вот тут начали появляться некоторые вопросы:

Почему процент по кредиту такой высокий?

Почему процент по вкладу такой низкий?

Почему кто-то платит по ипотеке под 12%, а мне сейчас предлагают под 20%?

В свое время мне пришлось погрузиться и изучить этот вопрос. Зато сегодня эти знания помогают мне, как минимум, сохранить деньги, а иногда даже заработать.

Объясняю за 20 секунд, что такое «Ключевая ставка Центрального банка»🏦

Ключевая ставка — это процент, под который Центральный Банк дает деньги в долг привычным нам Сберам, Тинькофам, Альфа-Банкам и т.д. ЦБ является главным поставщиком денег, он и диктует условия.

ЦБ принимает решения увеличить или уменьшить ключевую ставку 8 раз в год на своих заседаниях (обычно в пятницу, чтобы потом, видимо, отметить это дело). Актуальную ключевую ставку и информацию об инфляции можно найти на официальном сайте Центрального банка РФ.

Как мы должны реагировать на изменения ключевой ставки (КС)?

Если КС растет, то растут и проценты по кредитам, лучше от них воздержаться.

А вот банковские вклады совсем другое дело. При росте КС проценты по вкладам становятся более привлекательными. Отличный способ не потерять свои сбережения, а может даже и заработать!

Для РФ высокая ключевая ставка 12-20%, низкая 4-6%.

То же самое касается и бизнеса. Деньги для бизнеса дорожают. Заемные средства нужны на всё: расширение производства, закупку товаров, логистику. Чтобы остаться в прибыли, компании вынуждены повышать цены на конечные товары.

Банки в любом случае всегда в плюсе, не думайте, что они дадут вам так просто заработать за их счёт.

Как быть с ипотекой? Если вы уже её выплачиваете, переживать не стоит, скорее всего, ваша процентная ставка зафиксирована и платежи никак не изменятся. Другое дело, если ставка плавающая, то платеж может и увеличиться (лучше уточнить у банка подробные условия).

При снижении КС банковские вклады становятся менее выгодными, а кредиты более привлекательными.

Зачем нужно изменять ключевую ставку?

В первую очередь КС является инструментом для поддержания роста экономики и в то же время для сдерживания инфляции.

Низкая инфляция (близкая к 0%) не дает экономике расти, и простые люди, и бизнес перестают тратить и вкладывать деньги, и то и другое становится невыгодным. Результат: рост экономики останавливается, и запустить снова этот процесс очень сложно.

Высокая инфляция (более 6-8%) приводит практически к тем же последствиям: люди и бизнес перестают тратить деньги, рост экономики затормаживается. Однако в отличие от околонулевой ставки, такую экономику проще «охладить».

Рекомендации для читателя

- Если хотите взять кредит: тут важно уделить пару минут и оценить динамику изменения КС и инфляции за последний год. Если виден тренд снижения, то лучше переждать и дождаться более выгодных предложений.

- Если есть сбережения: не держите деньги «под матрасом» (мы давно не в СССР). Это самый плохой вариант. Ищите выгодные вклады с высоким процентом. Подумайте об облигациях (ОФЗ), их доходность тоже привязана к ставке.

- Если уже платите по кредиту: фиксированная ставка ваш друг. Если ставка по вашему кредиту выше КС, постарайтесь найти возможность делать досрочные платежи, чтобы снизить общую переплату.

- Общая рекомендация: пересмотрите свой бюджет. Увеличивающаяся ставка сигнал к тому, чтобы быть более осмотрительным в тратах.

Пример из моей жизни: в начале февраля 2022 года я решил взять кредит на новую машину. Решение было достаточно сложное, это был мой первый и достаточно крупный кредит для меня (700 тысяч рублей). Ставка по кредиту составляла 16% при ключевой ставке 8.5% (тогда это казалось очень невыгодно). Далее я приобрел автомобиль и...

Через месяц ЦБ поднял ключевую ставку до 20%!!! Процент по кредиту при такой ставке был бы на уровне 30%! Но я продолжал платить кредит по ставке 16%. Таким образом, кредит, казавшийся на момент взятия невыгодным, через месяц превратился в удачное вложение кредитных денег в конкретный момент времени.

Резюмируем

Ставка — это мощный инструмент, который влияет на всё: от цены хлеба до стоимости вашей мечты.

Запомните: 📈 Ставка растет = вклады выгодны, кредиты нет. 📉 Ставка падает = кредиты выгодны, вклады нет».

Следите за ключевой ставкой! В следующий раз, услышав в новостях про ключевую ставку, вы будете знать, что это не просто цифра для экономистов. Это прямой сигнал к действию для вашего кошелька.

В последние несколько лет наблюдаю очень позитивную тенденцию роста финансовой грамотности среди молодого, и не только, поколения. И это круто! Что думаете по этому поводу? Делитесь в комментариях!

Другие статьи автора: