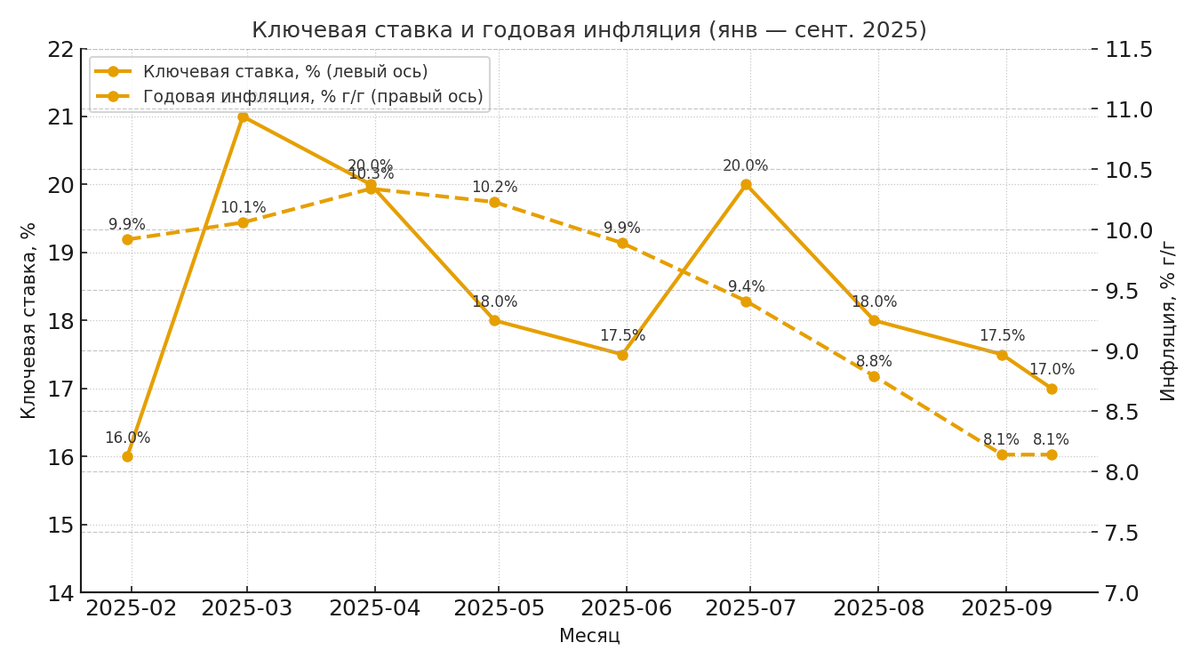

Банк России 12 сентября 2025 года снизил ключевую ставку с 18% до 17%. Это уже третье понижение в 2025 году. Реакция банков не заставила себя ждать: крупные игроки уже объявляют о снижении ипотечных ставок, а эксперты прогнозируют падение средней ставки по рынку на 0,5–1,25 п.п. в ближайшие дни–недели.

Когда банки начнут снижать ставки

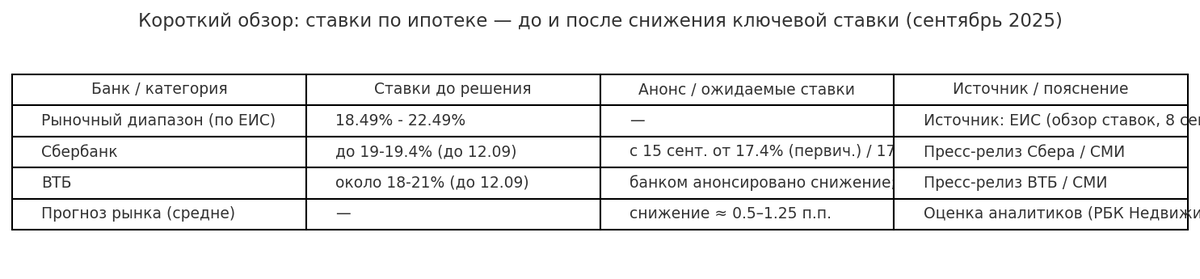

Как правило, банки реагируют быстро — первые объявления приходят в течение суток после решения регулятора, массовые изменения распределяются по неделям. Так, Сбербанк сообщил, что с 15 сентября понизит рыночные ставки по ипотеке на 1–2 п.п.; минимальная ставка для покупки первичного жилья в их сообщении — 17,4%годовых. ВТБ также уже заявил о снижении розничных ставок и подготовке улучшенных условий по ипотеке. Это стандартная реакция: если ключевая ставка падает, себестоимость фондирования у банков снижается, и они постепенно корректируют розничные ставки.

На сколько может упасть ставка по ипотеке

Эксперты и аналитики, опрошенные СМИ, дают похожие оценки: в среднем снижение составит 0,5–1,25 п.п. при текущем снижении ключевой ставки на 1 п.п. (в отдельных программах — до 2 п.п., если банк решит быстро переложить экономию на клиентов). Конкретная величина зависит от программы, размера первоначального взноса и внутренней маржи банка. Для большинства обычных клиентов это значит: если до решения ваш банк предлагал ипотеку под 19–20%, есть шанс, что через неделю-другую ставка опустится до 18–19% или ниже.

Что важно учитывать при пересчёте условий

- Не все заявки будут автоматически перерасчитаны. Некоторые банки пересчитают уже выданные, но не оформленные кредиты; другие — только новые заявки. Уточняйте у банка. (Сбер, например, в своих сообщениях отдельно уточнял условия по новым и уже оформленным сделкам.)

- Снижение ставки зависит от программы. При большем первоначальном взносе банки обычно дают более выгодную ставку — снижение для таких заемщиков часто больше (в п. п.).

- Рыночный диапазон ставок сейчас широк. По данным Единой информационной системы жилищного строительства, до решения диапазон по рынку составлял примерно 18.49%–22.49%; в зависимости от банка и программы вы будете где-то в этом коридоре.

Практические советы — когда и как действовать

- Если вы уже оформили кредит, но он ещё не выдан — уточните перерасчёт. Многие банки автоматически пересчитывают условия для одобренных, но не выданных сделок.

- Если вы в процессе выбора банка — подождите несколько дней. После официального решения ЦБ крупные игроки, как правило, выпускают новые тарифы в течение недели. Это поможет сэкономить до 1 п.п. и снизить ежемесячный платёж.

- Если ставка по текущему договору существенно выше рыночной — рассматривайте рефинансирование. Снижение на 0,5–1 п.п. по крупной сумме (например, на 5–10 млн руб.) даёт заметную экономию по сумме процентов. Сравните условия и комиссии за досрочное погашение.

- Смотрите на дополнительные условия. Наличие зарплатной карты банка, страхование и размер первоначального взноса могут снизить ставку дополнительно. Банки часто дают бонусы тем, кто подключает пакеты услуг.

Простой пример экономии

Предположим, вы берёте ипотеку 6 млн руб. на 20 лет. Если ставка упадёт с 19% до 18% годовых, ежемесячный платёж снизится примерно на несколько тысяч рублей — а суммарно за весь срок вы заплатите сотни тысяч рублей меньше. Точный расчёт зависит от аннуитетной/дифференцированной схемы — используй калькулятор банка для точного сравнения.

Если вы планируете брать ипотеку в ближайшие 1–2 месяца, но ваш личный доход нестабилен — может быть разумнее ждать окончательного закрепления снижения ставок и появления выгодных программ с фиксированными условиями. Также помните, что ЦБ действует осторожно: дальнейшие снижения будут зависеть от динамики инфляции и внешних факторов.