Внезапный крах техасского субстандартного автокредитора вызвал шок от дилерских центров в приграничных городах до высших эшелонов Уолл-стрит, заманив в ловушку таких гигантов, как JPMorgan Chase и BlackRock, и усилив опасения, что проблемы на многомиллиардном рынке пакетных автокредитов начинают нарастать.

Всего через несколько часов после появления сообщений о предполагаемой мошеннической схеме во вторник вечером, компания Tricolor Holdings объявила о банкротстве и заявила о планах ликвидации, что стало очередным и самым болезненным ударом по рисковому кредитному бизнесу, пострадавшему от резкого роста процентных ставок и ослабления рынка труда. По словам осведомленных источников, федеральные прокуроры расследуют обвинения Tricolor в мошенничестве.

Поскольку всё большему числу малообеспеченных заёмщиков приходится с трудом выплачивать кредиты по автомобилю, облигации, обеспеченные этими кредитами, известные как ценные бумаги, обеспеченные активами (ABS), начали давать трещины. А стремление президента Дональда Трампа депортировать миллионы нелегальных рабочих, многие из которых легально брали кредиты у «Триколора» и подобных ему компаний, лишь усугубляет ситуацию.

Годами инвесторы вливались в рынок субстандартного автокредитования, увеличив его объём примерно до 80 миллиардов долларов, чтобы получать процентные ставки, которые редко предлагаются по долговым инструментам на Уолл-стрит. Но, в ситуации, напоминающей некоторые эксцессы, наблюдавшиеся во время бума субстандартного жилья в 2000-х годах, этот неустанный спрос инвесторов также проложил путь к тому, что некоторые критики называют слабыми стандартами кредитования и отсутствием столь необходимых гарантий.

«Участники рынка ABS создают невероятный спрос на субстандартные автокредиты, и это приводит к несерьёзному, а порой и безрассудному, андеррайтингу», — сказал Питер Чеккини, директор по исследованиям Axonic Capital. «Хотя банкротство Tricolor может показаться единичным и уникальным, было бы упущением не задаться вопросом, не является ли оно канарейкой в угольной шахте для субстандартного автокредитования».

Руководители, возглавлявшие «Триколор» до подачи заявления о ликвидации, включая генерального директора Дэниела Чу, не ответили на просьбы прокомментировать ситуацию.

Если говорить точнее, даже при объеме в 80 миллиардов долларов рынок субстандартных автомобильных ABS составляет лишь малую часть от того размера, до которого разрослись рискованные ипотечные облигации, что делает его гораздо менее опасным для финансовой системы в целом.

Однако крах Tricolor показывает, как даже нишевый кредитор может вызвать волнения на Уолл-стрит, когда его бизнес терпит крах.

Основанная в 2007 году, компания Tricolor сосредоточила большую часть своего бизнеса на малообеспеченном латиноамериканском сообществе в таких штатах, как Техас, Калифорния и Невада. Ранее компания подсчитала, что более двух третей ее заемщиков не имели документов, поскольку у них не было номеров социального страхования. Согласно отчету рейтингового агентства Kroll Bond Rating Agency, к 2024 году объем кредитования вырос примерно до 1 миллиарда долларов, что почти в пять раз превышает объем 2020 года.

Как и многие субстандартные автокредиторы, он использовал временные кредитные линии, известные как складские помещения, для финансирования своих автокредитов, а затем упаковывал их в обеспеченные активами ценные бумаги для продажи инвесторам в облигации.

Обычно большую часть долга предоставляют банки, в то время как хедж-фонды или частные кредитные компании часто финансируют более рискованные части.

По словам людей, знакомых с ситуацией, именно на этих складских линиях и произошло предполагаемое мошенничество, и кредиторы задаются вопросом, не было ли одно и то же обеспечение предоставлено для обеспечения нескольких объектов. Прокуратура Манхэттена расследует эти обвинения.

Libremax, AllianceBernstein

Многие магазины, одолжившие «Триколору» сотни миллионов долларов, теперь пытаются выяснить масштабы ущерба.

Fifth Third Bancorp во вторник заявила в регулирующем документе, что столкнулась с убытками от обесценения активов на сумму до 200 миллионов долларов после обнаружения предполагаемого мошенничества. По словам осведомленных источников, JPMorgan и Barclays Plc находятся в схожих рисках с Fifth Third.

Ранее на этой неделе JPMorgan и Barclays ограничили торговлю ABS «Триколора», сообщили источники, знакомые с ситуацией, поскольку банкам была известна существенная внутренняя информация о компании.

Среди более чем 25 000 кредиторов, поставщиков и других пострадавших сторон, перечисленных в заявлении о банкротстве «Триколора», значатся Libremax Capital, Origin Bank, Bank of the West, Triumph Bank и Renasant Bank.

Ряд управляющих активами также владеют облигациями «Триколора», обеспеченными активами, в том числе AllianceBernstein, Pacific Investment Management Co. и Janus Henderson , согласно их последним регулирующим документам.

Представитель Origin заявил, что кредитор «узнал о проблемах, связанных с бизнесом Tricolor, на выходных». В заявлении Origin указано, что у него есть кредитные обязательства перед Tricolor на сумму около 30 миллионов долларов.

«В настоящее время мы оцениваем статус и стоимость нашего обеспечения, а также любые необходимые дополнительные резервы на покрытие потерь по кредитам Tricolor», — сообщил представитель.

Чу, занимавший пост генерального директора Tricolor, также входил в совет директоров Origin, но, согласно банковскому документу, ушёл в отставку на выходных. В заявлении говорится, что Origin планирует использовать все доступные средства для защиты своих интересов.

Все остальные инвесторы либо отказались, либо не ответили на просьбы прокомментировать ситуацию.

Некоторые инвесторы говорят, что крах «Триколора» должен послужить предупреждением для рынка, который сталкивается с явными признаками напряжения.

В последние годы рост потребительского стресса и рост просрочек привели к банкротству ряда субстандартных ипотечных кредиторов.

По данным прошлогоднего отчета Федеральной резервной системы, ситуация усугубилась резким ростом цен на автомобили после пандемии, что побудило заемщиков брать более крупные кредиты, в то время как кредиторы во многих случаях смягчили свои стандарты, чтобы сохранить поток кредитов.

В 2023 году облигации, обеспеченные активами и привязанные к субстандартным автокредитам, впервые с 1980-х годов грозили убытками. С тех пор эта проблема только усугубилась: по данным отчёта, подготовленного стратегом по облигациям, обеспеченным активами, из Citigroup Inc. Евгением Белостоцким, в настоящее время как минимум десяток ABS-кредитов рискуют понести убытки. Около 10% сделок секьюритизации субстандартных автокредитов сейчас находятся в списке наблюдения банка.

Для получения более подробной информации о ABS подпишитесь на журнал Structured Finance Weekly.

Поскольку замедление экономики и инфляция продолжают оказывать давление на домохозяйства, наблюдатели за рынком говорят, что впереди, скорее всего, нас ждут еще большие трудности.

По данным Cox Automotive, в прошлом году число случаев изъятия автомобилей достигло самого высокого уровня с 2009 года, а в начале этого года доля заемщиков с субстандартной ипотекой, имеющих просрочку платежа не менее 60 дней, выросла до самого высокого уровня как минимум за три десятилетия, свидетельствуют данные Fitch Ratings.

«Для потребителей с низким доходом дела обстоят не лучшим образом уже некоторое время, и в последнее время ситуация только ухудшилась», — заявил Майкл Хислоп, аналитик Curasset Management. «Тем не менее, инвесторы продолжают мириться со всё более низкой доходностью всё более рискованных облигаций».

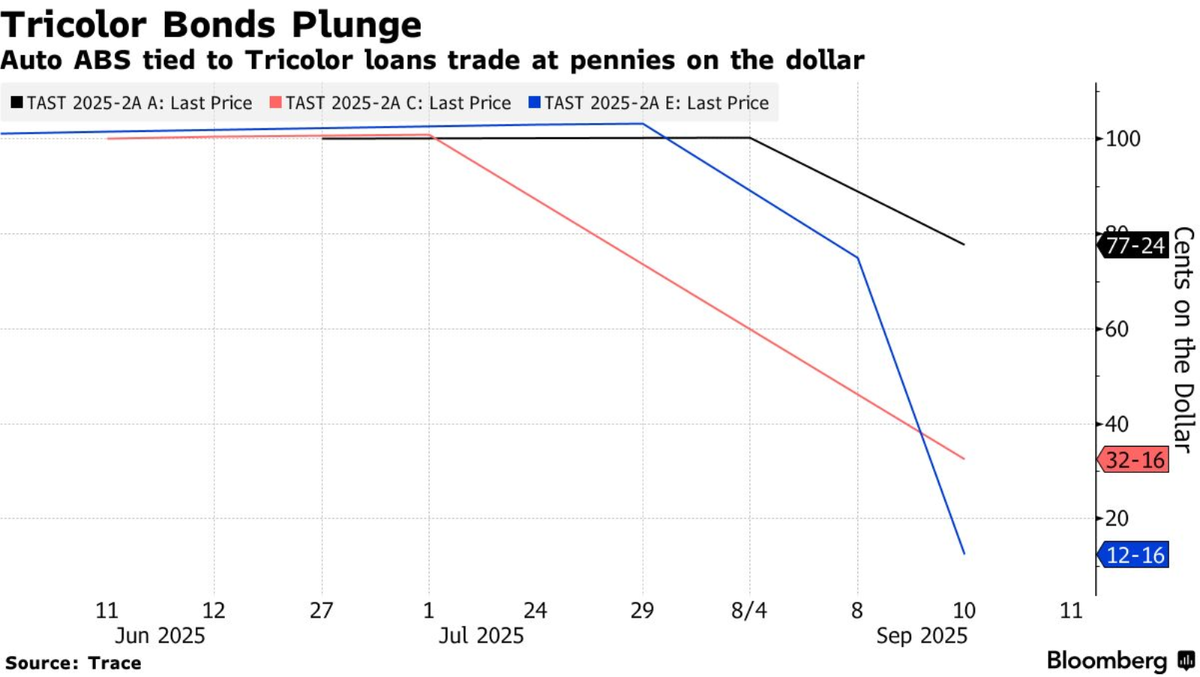

После банкротства «Триколора» облигации с самым высоким рейтингом на сумму 119 миллионов долларов, проданные в июне и обеспеченные более чем 12 000 кредитами, упали примерно до 78 центов за доллар, согласно данным Trace pricing. Транши с более низким рейтингом пострадали ещё больше: их стоимость упала с уровня выше номинала до всего 12 центов.

По словам участников рынка, даже когда в пятницу Univision сообщила о том, что компания отправила большую часть своих сотрудников в неоплачиваемый отпуск и передала управление своими отделениями банку, некоторые на Уолл-стрит пропустили это, поскольку новость была опубликована на испанском языке. Этот разрыв, возможно, дал некоторым держателям облигаций время продать их до обвала цен.

«Подозрение, что данные, предоставленные инвесторам, купившим эти ценные бумаги, могли быть недостоверными, нервирует», — сказал Закари Аронсон, управляющий портфелем в MacKay Shields, который не имеет отношения к этим облигациям.

Если вы хотите глубже погрузиться в мир глобальных монетарных изменений и реальной истории текущих макроэкономических трендов, присоединяйтесь к нашему Телеграмм-каналу @FirstLineInvestor — там регулярно публикуются комментарии и инсайты, которых вы не найдете в других источниках.