Представьте: вы заходите в магазин и рассчитываетесь за покупки не картой или наличкой, а кодом с телефона — быстро и без комиссий от банка. Кажется нереальным? Но в России это уже внедряется. Цифровой рубль — новая версия нашей валюты, которую печатает Центральный банк. Он не вытеснит наличные или карты, а просто добавится к ним, сделав переводы проще и быстрее. В статье разберёмся, что это значит простыми словами, зачем это России, чем отличается от обычных электронных денег и что нас ждёт впереди.

Что такое цифровой рубль и как он работает?

Цифровой рубль — третья форма рубля, наравне с наличными и безналичными. Его выпускает и держит под контролем только ЦБ, без участия обычных банков. По сути, это уникальный код, который лежит не на вашем счёте в банке, а на специальной системе ЦБ. Каждый рубль индивидуален, как номер на купюре, только в цифровом варианте.

Как это выглядит в деле? У вас появится "цифровой кошелёк" в банковском приложении или прямо от ЦБ. С него можно перекинуть деньги напрямую человеку или фирме — без посредников вроде Visa или Сбера. Всё идёт через технологию, похожую на блокчейн, но упрощённую, без майнинга, как в криптовалюте. Операция проверяется сетью ЦБ за считанные секунды, и всё на виду: вы видите цепочку переводов, но ваши данные в безопасности.

Зачем это? Главное — ускорить расчёты. В России миллиарды переводов идут через банки, что нагружает систему и добавляет сборы. Цифровой рубль упростит всё: от уплаты налогов до выдачи зарплат. Ещё он поможет бороться с обманом — каждая сделка фиксируется в защищённой сети ЦБ, и её не подделать или стереть без причины.

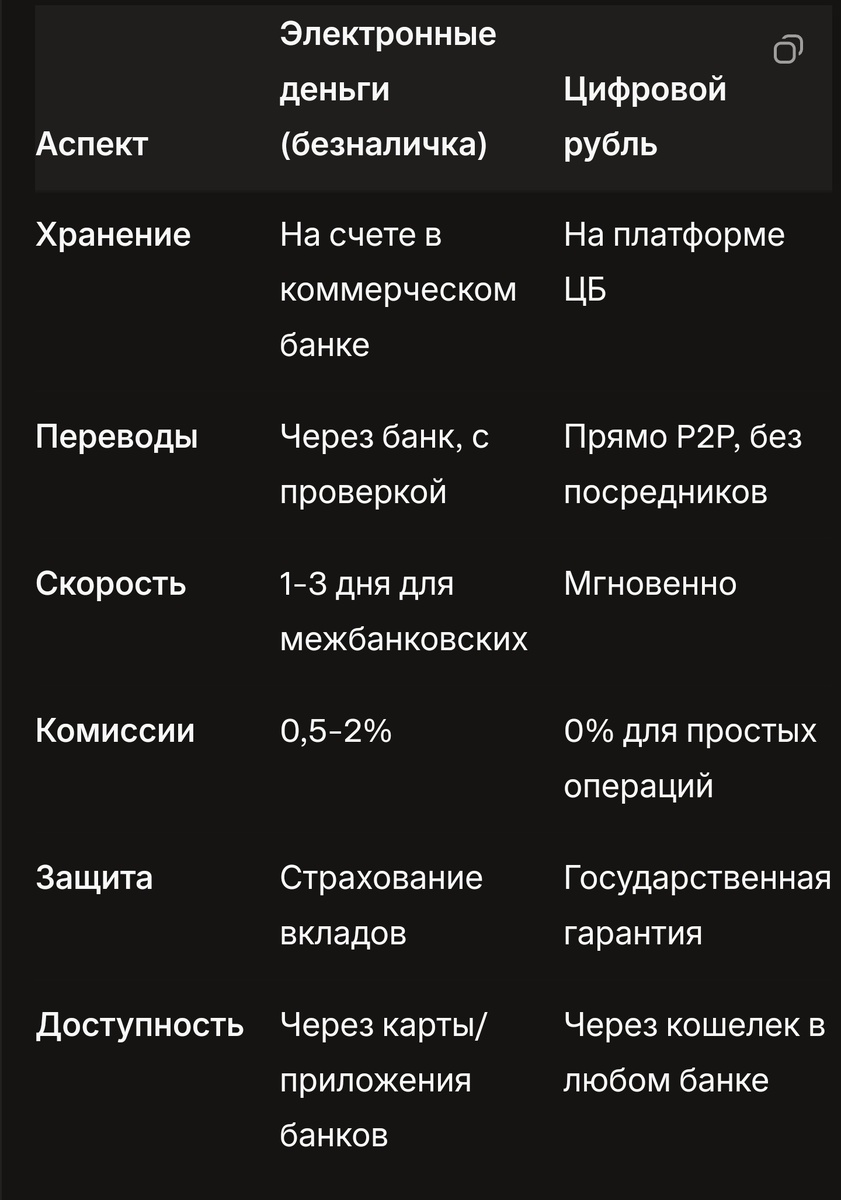

В чем отличие от электронных денег? Наглядный пример

Многие мешают цифровой рубль с электронными деньгами — теми, что на карте или в банковском приложении. Но разница существенная, и она в надёжности и управлении. Давайте посмотрим на простом случае.

Допустим, вы берёте кофе за 200 рублей.

- Электронные деньги (безналичка): Средства на счёте в Сбере или Т-Банке . Платите картой — банк смотрит баланс, списывает и отправляет продавцу. Если банк заглючит из-за технических проблем, платёж зависнет. Сборы — 1-2% для малого бизнеса.

- Цифровой рубль: Деньги на платформе ЦБ — как в государственной кассе. Сканируете QR в кофейне, и рубли уходят прямо от вашего кошелька к их. Без банка в середине, без задержек — за 1-2 секунды. Сборов нет или копейки за сложные вещи. Если банк обанкротиться, ваши цифровые рубли в порядке, потому что под присмотром государства.

В таблице это видно наглядно:

Почему так? Электронные деньги — это обещание банка, а цифровой рубль — прямое обещание государства. Это делает его устойчивее к потрясениям, как в 2022-м, когда санкции ударили по платёжным сетям.

Почему Россия вводит цифровой рубль именно сейчас?

Запуск цифрового рубля — не прихоть, а ответ на актуальные проблемы. Россия среди первых стран с такой валютой от центрального банка, и причины ясны: безопасность, быстрота и самостоятельность.

Сначала о независимости от чужих систем. После 2022-го стало очевидно: SWIFT или Visa могут отрезать Россию. Цифровой рубль работает внутри и с союзниками, вроде Китая с их e-CNY, без иностранных звеньев. Это обезопасит торговлю — от нефти до повседневных расчётов.

Далее, борьба с обналом и серой экономикой. Сейчас 20-30% платежей в тени — наличкой или анонимными переводами. Цифровой рубль отслеживаемый, но для мелких сумм анонимный, что позволит ЦБ следить за большими потоками и снижать отмывание. Плюс упростит налоги: фрилансеры смогут брать оплату напрямую, без посредников.

Ещё плюс для людей и бизнеса. Для нас — быстрые переводы родным без ограничений, как в СБП, но лучше. Для фирм — расчёты с поставщиками за миг, без проволочек. По расчётам ЦБ, это сэкономит компаниям до 100 миллиардов рублей в год на сборах.

Почему рубль? Он наша валюта, и цифровизация его укрепит. В отличие от биткоина, цифровой рубль стабилен — курс один к одному с обычным рублём, и ЦБ может корректировать выпуск, чтобы не было инфляции.

## Что будет дальше: планы на 2025-2028 годы

На 12 сентября 2025 года проект на полном ходу. Пилотный этап с 2023-го прошёл с 13 банками — Сбер, ВТБ, Т-Банк и другие — протестировали переводы, зарплаты и покупки. Теперь идут к массовому использованию.

- Октябрь 2025: Первый шаг — выплаты пособий, пенсий и части зарплат в цифровых рублях. Добровольно, но банки вроде Сбера уже готовят кошельки. Ожидают 10-20% выплат в этом формате.

- Июль 2026: Большой запуск. Банки должны открывать кошельки, переводы станут обыденностью. QR-коды для оплаты везде — от лавок до такси.

- Сентябрь 2028: Полная готовность. Все фирмы смогут принимать цифровой рубль, включая индивидуальных предпринимателей и мелкий бизнес. ЦБ рассчитывает на 50% розничных платежей в цифровом виде.

Но бывают задержки: в феврале 2025-го ЦБ сдвинул старт из-за неготовности банковской инфраструктуры. Всё же к концу 2025-го ждут 1-2 миллиона пользователей. Дальше: связь с госуслугами для налогов и штрафов, плюс экспорт — расчёты с БРИКС в цифровом рубле. Это усилит рубль, но потребует времени на привыкание, как когда-то с картами в 90-х.

Риски? Контроль ЦБ может настораживать — анонимность только до 10 тысяч рублей. Кибератаки реальны, но платформа защищена лучше банковских. Переход встанет в 100 миллиардов рублей, но окупится экономией.

Заключение: цифровой рубль — шаг в будущее

Цифровой рубль — не переворот, а развитие: он сделает деньги быстрее, дешевле и надёжнее, защитив Россию от внешних ударов. Для вас это удобные переводы без очередей и сборов, для страны — крепкая экономика.. Если всё пойдёт по плану, к 2030-му цифровой рубль может взять 70% платежей, поменяв нашу финансовую рутину в лучшую сторону.