Кредитные карты в 2025 году остаются одним из самых «опасных» финансовых инструментов.

Каждая вторая жалоба Клиентов в ЦБ связана именно с ними.

Банки активно рекламируют «беспроцентные периоды» и «выгодные акции», но на практике Клиенты часто оказываются в долговой ловушке, где итоговая переплата превышает 2–3 суммы кредита.

Разберём подробнее, на что стоит обратить внимание 👇🏻

1. Высокая процентная ставка

На баннере обещают «от 12% годовых». Но это минимальная ставка, доступная только избранным.

Реальность для большинства — 35–50% годовых, что делает кредитку дороже любого потребительского займа.

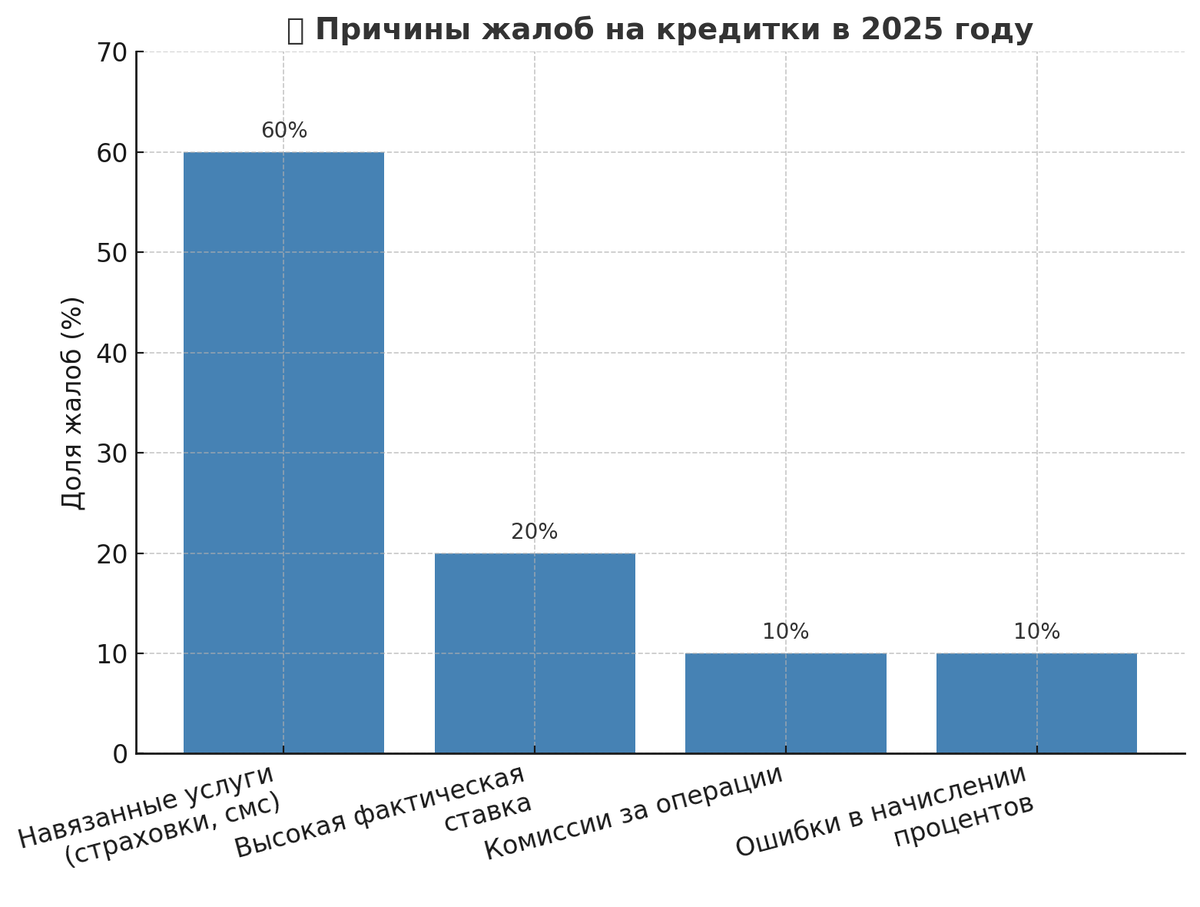

2. Автоматическое подключение платных услуг

Чаще всего Клиенту «пакетом» навязывают:

- страховку,

- «финансовую защиту»,

- смс-информирование.

Первый месяц — бесплатно, дальше ежемесячные списания по 300–500 ₽. За год это может превратиться в десятки тысяч рублей.

3. Беспроцентный период — ловушка

Казалось бы, 50–100 дней без процентов. Но пропустите хоть один день или внесите меньше минимального платежа — и банк начислит проценты задним числом со всей суммы.

4. Комиссия за снятие наличных

Сняли 10 000 ₽? Готовьтесь вернуть 11 000 ₽ и больше.

Комиссия доходит до 10% от суммы + повышенная ставка по кредитке.

5. «Тарифные планы» и пакеты привилегий

Банк «рекомендует» оформить платный пакет — якобы для снижения ставки. Но плата за пакет может достигать 30–50 тыс. ₽ в год.

Что делать, если долги уже есть?

✔ Проверьте договор — у вас есть 30 дней («период охлаждения»), чтобы отказаться от ненужных услуг.

✔ Подайте заявление на возврат страховки или комиссии.

✔ Если платежи стали неподъёмными — рассмотрите реструктуризацию или процедуру банкротства по закону №127-ФЗ.

💬 Вывод

Кредитка — это не бесплатные деньги, а серьёзное долговое обязательство.

Важно заранее понимать все условия и не поддаваться на рекламные обещания.

👉🏻 А у Вас были неприятные сюрпризы с кредитками? Напишите в комментарии.

⚖️ Подробные разборы и советы публикуем в нашем Telegram-канале.

Подписывайтесь, чтобы не пропустить новые материалы, и ставьте «+» в комментарии, если у вас есть долги по кредитке!