Ищете законные способы налоговой оптимизации? Это правильное стремление любого грамотного бизнесмена. Но грань между оптимизацией и схемой, между разумным планированием и правонарушением, иногда оказывается тоньше, чем кажется. Детали и документы имеют критичное значение, почему узнайте из статьи.

Рубрика – Семейное дробление бизнеса (смотрите и другие материалы в авторской подборке)

Приветствую вас дорогие читатели! С вами вновь Ольга Ульянова, аудитор. Я помогаю бизнесменам законно экономить налоги и проводить анализ бизнеса на предмет налоговых рисков.

Разберём с вами вместе свежее постановление АС Западно-Сибирского округа № Ф04-1989/2025 по делу № А27-11136/2023 от 11.07.2025 г. Это классический кейс про «дробление бизнеса» в группе компаний, занимающихся арендой. То есть показательный пример, как вам делать не стоит.

Скажу больше, ко мне в компанию регулярно обращаются владельцы арендного бизнеса с вопросом есть ли риски в их структуре владения? Если да — то как их снизить и изменить схему? Такая работа превращается в комплексный проект по оптимизации налогообложения и минимизации рисков. И такие ситуации, как в этом деле, встречались тоже. Те, кто действует на опережение, успешно меняют структуру и избегают проблем.

Итак, поехали.

Действующие лица и цена вопроса

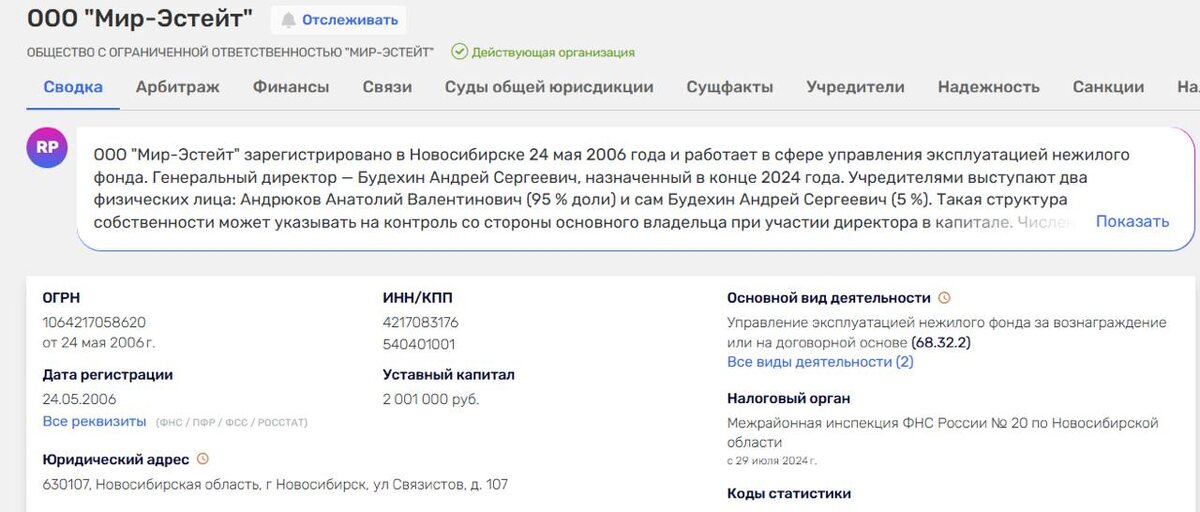

ООО «Мир-Эстейт» ИНН 4217083176 (управляло коммерческой недвижимостью, применяло УСН «доходы минус расходы»).

Инспекция ФНС России по Центральному району г. Новокузнецка.

Ключевые фигуры (фактические бенефициары, по версии суда):

- Неволин В.М. – конечный выгодоприобретатель.

- Ушаков Ю.Е. – конечный выгодоприобретатель.

Группа компаний: ООО «Оптима», ООО «Базис», ООО «Запсиб Траст», ООО «Метрополис», ООО «Прима», ООО «Финансовый Альянс», ООО «Проспект», ООО «Вавилон», ООО «Континент», ООО «Оазис». Все — на УСН.

Цена вопроса (решение налоговой инспекции о доначислении):

- НДС: 43,6 млн руб.

- Налог на имущество: 25,3 млн руб.

- Штрафы и пени: 6,3 млн руб.

- ИТОГО: ~ 75 млн руб.

В чем заключалась суть конфликта бизнеса и ФНС?

Налоговая инспекция посчитала, что вся группа компаний под фактическим руководством Неволина В.М. и Ушакова Ю.Е. – это единый бизнес, искусственно разделенный на несколько юрлиц (схема «дробления»).

Цель – необоснованно применять УСН и уходить от уплаты НДС и налога на имущество.

Бизнес, в свою очередь, настаивал, что все компании самостоятельны, имеют разных формальных собственников, действуют в своих интересах и правомерно используют спецрежим.

Почему победила налоговая? Аргументы суда

Суд признал наличие схемы дробления, установив совокупность следующих ключевых признаков у компаний, связанных с ООО «Мир-Эстейт».

Во-первых, был выявлен единый фактический владелец (вернее их два).Суд установил, что все формальные учредители и директора компаний группы являлись родственниками, друзьями или давними знакомыми конечных бенефициаров Неволина и Ушакова. В их число входили, например, теща, сын, бывшие супруги и друзья по университету.

Этот вывод был подтвержден проведенной почерковедческой экспертизой, которая показала, что так называемые «номиналы» не участвовали в реальном управлении компаниями.

🎯 Почему сейчас опасно открывать бизнес на родственников и о рисках номиналов я выпускала ранее полезные статьи, обязательно их почитайте:

- Семейное дробление бизнеса. Почему чтобы не платить НДС в 2025 году открыть ИП на жену плохая идея

Во-вторых, было доказано организационное и экономическое единство группы. Оно проявлялось в нескольких классических признаках:

- Все компании были зарегистрированы по одному юридическому адресу: г. Новокузнецк, ул. Орджоникидзе, 11.

- С одного и того же IP-адреса осуществлялась подача налоговой отчетности и управление банковскими счетами всех этих юридических лиц.

- Бухгалтерское и юридическое обслуживание всех компаний велось централизованно, общим персоналом.

- С большинством компаний были заключены договоры управления с ООО «Мир-Эстейт», что формализовало общее управление.

В-третьих, суд констатировал отсутствие реальной финансовой самостоятельности у компаний. Они не обладали собственными средствами для покупки дорогостоящей недвижимости. Все сделки финансировались за счет беспроцентных займов, предоставленных непосредственно Неволиным и Ушаковым, или через механизм перекредитования внутри группы.

В-четвертых, была отмечена полная схожесть видов деятельности. Все компании в группе занимались одним и тем же бизнесом — арендой и управлением коммерческой недвижимостью.

В-пятых, была выявлена четкая зависимость создания новых юрлиц при приближении к лимиту. Суд установил, что как только совокупная остаточная стоимость имущества всей группы приближалась к установленному лимиту для применения УСН, немедленно регистрировалась новая компания. Именно на это новое юридическое лицо и переводилось вновь приобретаемое имущество.

Наконец, была доказана полная согласованность действий всех участников группы. ☠ Жесть: все компании выступали поручителями по кредитам друг друга, а конечными поручителями всегда выступали сами Неволин и Ушаков. Кроме того, переговоры со всеми банками вело одно и то же лицо, что также свидетельствовало о централизованном управлении.

Ключевой вывод суда: ООО «Мир-Эстейт» являлось корпоративным центром всей группы. Именно на него были возложены управленческие функции, поэтому все налоговые обязательства были доначислены именно ему.

Критические ошибки

Налицо пренебрежение безопасностью и излишняя самоуверенность. Компании группы были «склеены» слишком сильно, был один бухгалтер, один офис, один IP-адрес, счета в одном банке. Не было и намека на автономность. При таких составляющих суды проигрываются, так что компания только добавила себе убытков на судебные издержки.

Важный момент, который многие игнорируют. Не было деловой цели! Если уж вы решили экономить, то начинать вам нужно с продумывания складной, логичной и безупречно документально подтверждаемой «легенды».

В этом деле суд не увидел никакой разумной деловой цели в создании такого количества однотипных юрлиц, кроме как уход от уплаты налогов.

У каждой компании должна быть своя деловая цель. Создание нового юрлица должно быть экономически оправдано (например, отдельный проект с своими рисками). Личность реального бенефициара рано или поздно станет известна налоговикам благодаря межведомственному взаимодействию. Поэтому вам нужно железобетонно страховать риски изначально, когда к вам «уже пришли» вряд ли что-то получится сделать.

В практике мне приходилось ни раз спорить с клиентами и объяснять, что просто открытие бизнеса на родственника не решает проблем. Но не все еще осознали текущих реалий. Привлечение родственников и друзей в качестве формальных владельцев — классический красный флаг для ФНС, который легко сейчас проверяется. Заметьте, налоговики и суды научились вычислять уже не только неблизких (!) родственников, но даже друзей.

Если в вашей структуре есть несколько юрлиц, и вы задумываетесь о том, насколько ваша схема работы соответствует требованиям закона, — это правильный повод для глубокого аудита. Гораздо дешевле проверить и усилить свои позиции заранее, чем потом оспаривать решения ИФНС в суде, имея против себя кипу доказательств и единую судебную практику.

Мини-гайд как не наступить на те же грабли

Разводите функции. Собственник активов, оператор, управляющая — допустимо, но каждая компания должна быть самостоятельной, свои офисы/сотрудники/сервисы/клиенты/РИСКИ и прибыль.

Я лично считаю, что всю эту схему начали раскручивать именно из-за договоров управления. Они наглядно связали всех участников группы и к ним были вопросы и у суда, и у налоговиков.

Документируйте деловую цель и экономику. Бизнес-план, расчеты рентабельности по каждой компании, обоснование выбора режима не «для налогов», а по операционной логике. Это сейчас вам кажется, что все перечисленное бесполезные бумажки. Но когда возникнет вопрос ценой в десятки миллионов рублей, задним числом у вас вряд ли получится сделать для себя нормальную «страховку».

Лучше не иметь взаимных расчетов вообще. Если уж используете займы, то применяйте рыночные цены, соблюдайте графики платежей, используя деньги из операционной выручки, избегайте «перекредитования кольцом».

ИТ-следы – это красная тряпка для фискалов (причем давно). Используйте разные IP/учетные записи/доступы, раздельный аутсорсинг учета, вовремя проводите аудит и т.д.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

Отзывы читайте 👉🏼 здесь

❗️Если не работают мессенджеры, почта: olga@finansypodkontrolem.ru

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#ольга_ульянова_аудитор #финансы_под_контролем #налогообложение #дроблениебизнеса #УСН #НДС #налогнаимущество #судебнаяпрактика #оптимизацияналогов #ФНС #бизнес #бухгалтер #юрист #Налоговыйкодекс #ООО #ИП #Схемы #Налоговыйконсультант #Арбитраж

#54_1НКРФ #практикаФНС #бизнесу #бухгалтерам #юристам